Formulario

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Un formulario completo di matematica finanziaria, coprendo argomenti come il regime di interesse semplice, composto e anticipato, i tassi temporalmente convertibili, l'attualizzazione, le proprietà delle leggi finanziarie, i prestiti divisi (obbligazioni), il rateo, il tasso interno di rendimento (tir), i titoli di mercato, la curva dei rendimenti, gli indici temporali e il rischio di tasso, le opzioni, i future e i contratti derivati, la costruzione di portafogli e l'assenza di opportunità di arbitraggio (aoa). Il documento include anche esempi e formule per calcolare il tir, la duration e la convexity.

Tipologia: Schemi e mappe concettuali

1 / 13

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

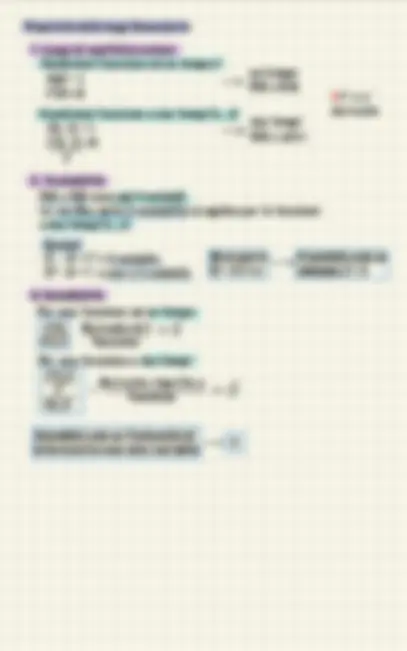

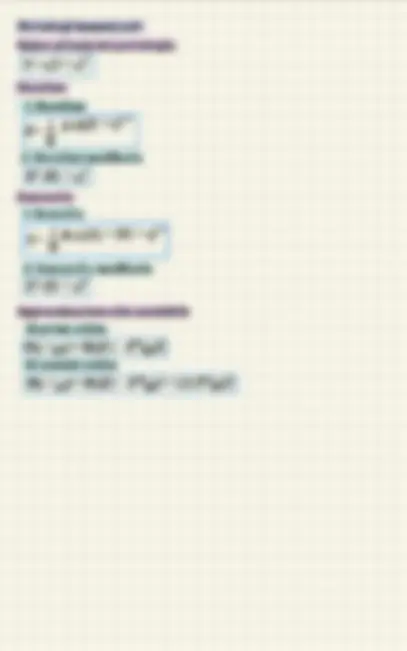

Regime di interesse semplice

M = C (1+ it)

C = M / (1 + it)

i = (M - C) / Ct

t = (M - C) / Ci

i = mim

im = i/m

Regime di interesse composta

M = C (1 + t)

C = M / (1 + i)

i = (M/C) - 1

t = ln(M /C) / ln(1 + i)

t

t

1/t

i = (1 + i ) - 1

i = (1 + i) - 1 m

m

1/m

m

Regime di interesse anticipato

M = C/(1 - dt)

C = M (1 - dt)

d = (M - C)/Mt

t = (M - C)/Mi

d = mdm

dm = d/m

Tassi temporalmente convertibili

RIS i = ji

RIC i = (1 + i )

RIA d = jd

(j)

(j) jT

(j)

(1 - it)

i = 1 -

(1 +i)

i =

M + C(t-1)

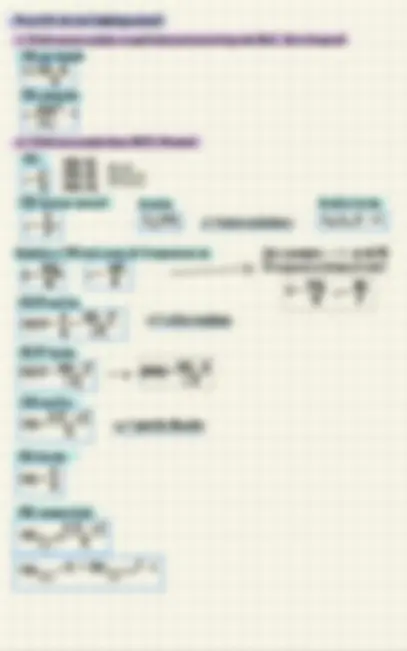

Attualizzazione

Attualizzazione

i

1 + i

Fattore di montante

f(0) = 1

f’(t) > 0

Condizioni

Tasso di interesse unitario

i(1) = f(1) - 1

us

aß

x

&

t

jßh

Prestiti divisi (obbligazioni)

TRI periodale

TRI annuale

r = VN - P

P

VN

P

360

s - t

r =

TRI

r =

C

P

VN = P

VN > P

VN < P

Alla pari

Sopra la pari

Sotto la pari

TRI (corso secco)

r =

Cedola

C = VNj j = tasso cedolare

Cedola e TRI nel caso di frequenza m

VNj

m

r =

mC

VNj

r =

TRTP netto

TRI netto

= vita residua

= quota fiscale

secco

Cedola lorda

C = C (1 - )

TRTP lordo

TRI semestale

semestrale

netto

annuo

netto

semestrale

netto

TRI lordo

Ad esempio se m=

(frequenza bimestrale)

a

8

o

o

B

W

z

O

D

?

o

W

?

}

a

ao

E

?

W

y

7

:

E O

O

340 õ

?

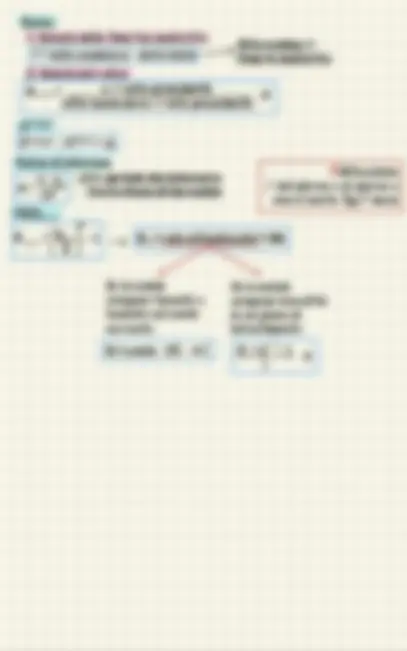

Rateo

= data scadenza - data inizio

Vita residua /

Time to maturity

tel quel

tel quel secco

Attenzione

/ dal giorno x al giorno y

non si conta 1gg 1 mese

Rateo di interesse

t periodo che intercorre

tra lo stacco di due cedole

Ex-post

Ex-post

Finn

Se le cedole

vengono tassate e

lasciate sul conto

corrente

Se le cedole

vengono investite

in un piano di

intestimento

(1 + i) - 1

i

Tot cedole

Tot cedole C(1 - )

t - t

t

ž

}

w

If ?

t 0

qß

C D

i (0, k) =s

k P

Titoli di mercato

i (0, k) =c

1 k

(0, k) = ln(1 + i (0, k)) c

j (S,T) =

c

j (S,T) =

1 + i (T)T

1 + i (S)S

c

c

s

s

s

(1 + i (T))

(1 + i (S))

1/T-S

T

S

ws Ws

wo

wy

Curva dei rendimenti

n

n n

n

-1/tn

n

n n

n

-1/tn

n

-tk

Curva dei rendimenti

Si risolvono separatamente k

equazioni polinomiali

VN v = B

cv + (c + VN)v = B

…

cv + cv + … + (c + VN)v = B

1 1

2 2

2

2

2

k k k

k

k

v = (1 + r)

-t

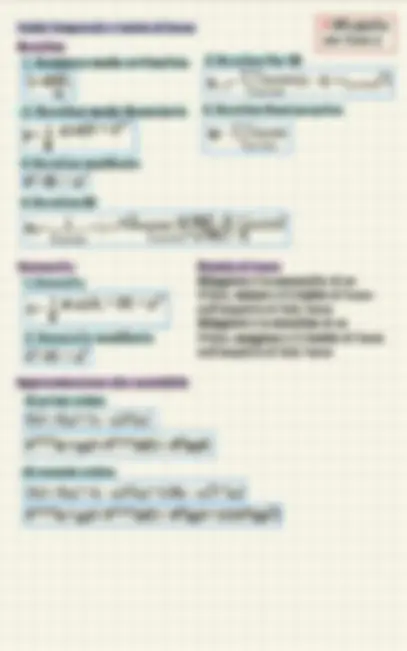

Esempio

Titolo A 96

Titolo B 950

t = 0

Vendere 10 bond A

Acquistare 1 bond B

Abbiamo -

t = 2

Comprare 10 bond A

Vendere 1 bond B

Costo nullo

In questo modo abbiamo guadagnato 10 euro senza rischi

now

Valore attuale del portafoglio

V = c (1 + y) k

-tk

k k

-tk

D = D(1 + y)

M

Duration

C = C(1 + y)

M

-tk

c t (t + 1)(1 + y) k k k

Convexity

Approssimazione alla sensibilità

Al primo ordine

Al secondo ordine

V(y + y) = V(y)[1 - D ( y)]

M

M

V(y + y) = V(y)[1 - D ( y) + 1/2 C ( y)]

M

Portafogli immunizzati

w

. W

.

AOA assenza di opportunità di arbitraggio

t 0 t t t

!! K è lo

strike

Payoff

Se S > K il detentore esercita l’opzione

e K - S è il prezzo dell’opzione

Se S < K il detentore non esercita l’opzione

e 0 è il guadagno

t

t

t

!! Payoff/valore a scadenza

max [S - K; 0] = (S - K) t t

Opzioni, future e contratti derivati

Se S < K il detentore esercita l’opzione

e K - S è il prezzo dell’opzione

Se S > K il detentore non esercita l’opzione

e 0 è il guadagno

t

t

t

!! Payoff/valore a scadenza

max [K - S ; 0] = (K - S ) t t

(S ) = max [S - K; 0] t t

C

(S ) = max [K - S ; 0] t t

C

C(0, T)

K

t t

C

t

P(0, T)

K

t t

P

t

t

1

l

1

Costruzione portafoglio

Caso ZCB

Duration = Vita residua

D = w D + w D 1 1

1

1

1

1

TOT

1

1

2 2

2

V

2 2

2

2

V

w =

2

1

2

1

2

2 2

w =

e

1

1

1

1

2 2

1 1 2 2

Vengono dati

nel testo

!! Se D > sia di D sia di D

Allora non si può creare

un portafoglio

1 2 V

Caso CB

1

1

1

1

TOT

1

1

2

V

2 2

2

2

w =

2

1

2

1

2

2 2

w =

e

1

1

1

1

2 2

1 1 2 2

Vengono dati

nel testo

P = c(1 + TIR) + … + (VN + c)(1 + TIR) = 0

-1 - n

1, 2

k k c t (1 + r)

-tk

1, 2

t

s

I

I

I

I