Analisideicosti

Il costo rappresenta l’onere sostenuto da un’azienda per acquisire i fattori produttivi necessari allo

svolgimento della produzione.

●Per diminuire i costi vengono utilizzate alcune strategie:

-contratto vuoto per pieno: l’adv si impegna al pagamento di tutte le camere opzionate con

largo anticipo, indipendentemente dall'eettivo impiego, acquistando cos’ le camere ad un

prezzo favorevole, potendo eettuare degli sconti

-economie di scala: aumento della scala di produzione con la conseguente diminuzione del

costo unitario del prodotto

-integrazioni/consorzi: unione con acquisto della proprietà (es: TO acquista la proprietà di

un villaggio o vettore aereo)/ iniziative comuni per diminuire i costi

●Per aumentare i ricavi vengono messe in atto delle tecniche:

-destagionalizzando: rimuovere gli spostamenti di carattere stagionale di un luogo

-dierenziando i prodotti: l’azienda si propone di proporre un prodotto dierente da quello

dei concorrenti

È possibile classificare i costi:

➔per natura (materiale, personale)

➔per durata (costi d’esercizio, costi pluriennali)

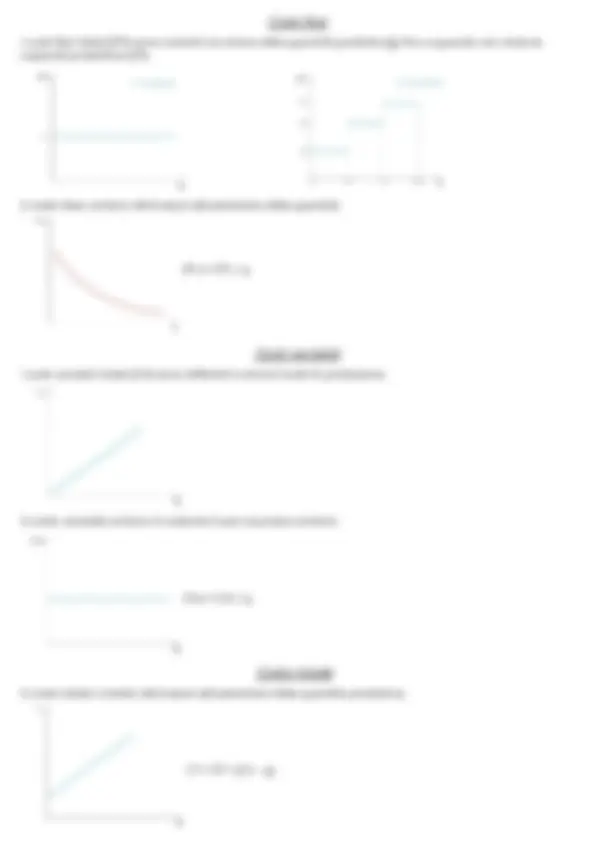

➔variabilità

- costi fissi: se non variano al variare della produzione

- costi variabili: se variano al variare della produzione

➔oggetto di riferimento

- costi diretti o specifici: se si riferiscono all’oggetto di riferimento

- costi indiretti o comuni: se si riferiscono indistintamente a più oggetti di riferimento

➔tempo

- costi preventivi: se sono relativi a produzioni ancora da eettuare

- costi consuntivi: se sono relativi a produzioni già eettuate