Scarica Il rendiconto finanziario e più Esercizi in PDF di Analisi Di Bilancio E Principi Contabili solo su Docsity!

07. Il Rendiconto finanziario

Insegnamento di Bilancio

- Il significato dei valori iscritti nel rendiconto finanziario

- Disposizioni normative

- Il rendiconto finanziario: l’OIC 10

- I flussi finanziari dell’attività operativa

- I flussi finanziari dell’attività di investimento

- I flussi finanziari dell’attività di finanziamento

- La redazione del rendiconto finanziario secondo i principi contabili internazionali Indice

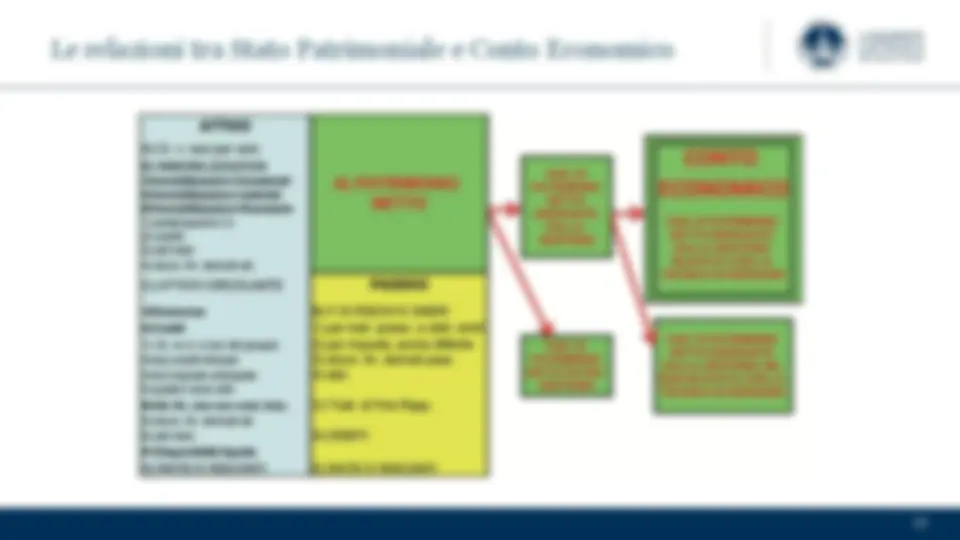

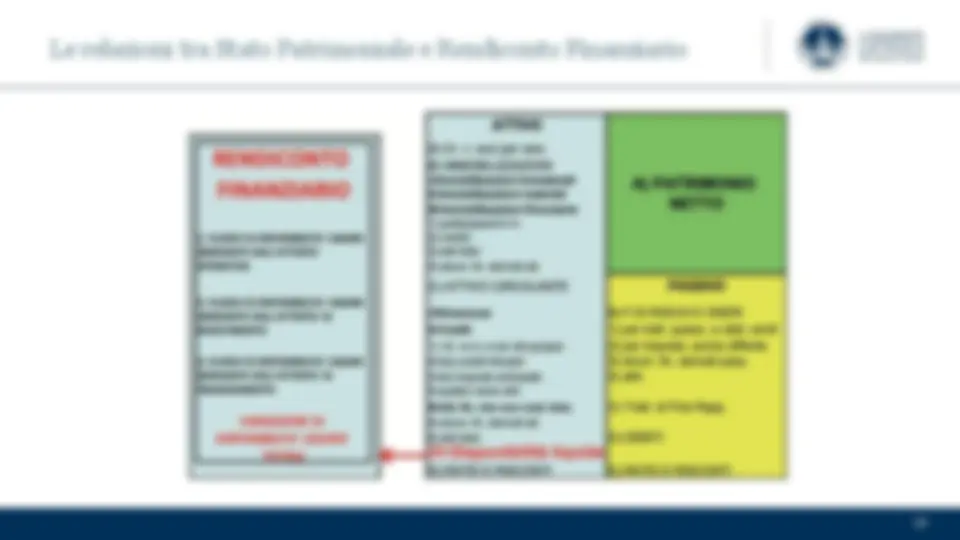

- Il significato dei valori iscritti nel Rendiconto Finanziario In realtà, il rendiconto finanziario non spiega soltanto «la variazione di liquidità», infatti, questa informazione è semplicemente ricavabile dal confronto di due stati patrimoniali successivi, quanto le cause all’origine della variazione di liquidità. Nello specifico, il rendiconto finanziario parte dall’utile di esercizio (la variazione di patrimonio netto per effetto della gestione, rilevata con la tecnica di esercizio) e cerca di determinare:

- in primo luogo, la variazione di liquidità derivante dalle attività operative (in estrema sintesi, le attività di acquisto, produzione e vendita, comunemente indicate come gestione corrente);

- in seconda battuta, le variazioni di liquidità derivanti dalle attività di investimento e dalle attività di finanziamento ;

- infine, sommando le tre variazioni sopra indicate, la variazione di liquidità totale.

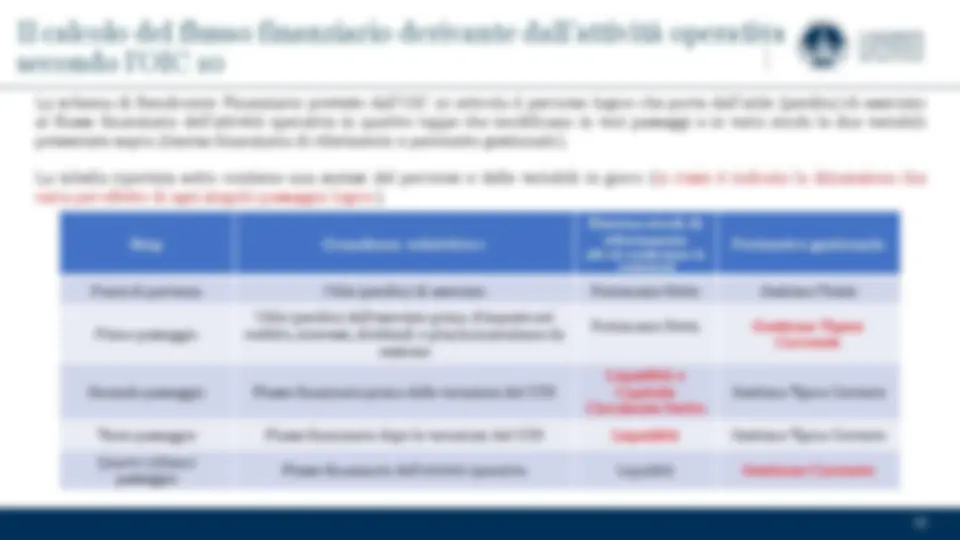

- Il significato dei valori iscritti nel Rendiconto Finanziario La « parte del lupo » la fa proprio il primo passaggio che cerca di riconciliare l’utile di esercizio e la variazione di liquidità derivante dalle attività operative. Questo avviene attraverso una serie di passaggi logici che possono essere sintetizzati come segue: Step Grandezza «obiettivo» Risorsa stock di riferimento (di cui consideriamo le variazioni) Perimetro gestionale Punto di partenza Utile (perdita) di esercizio Patrimonio Netto Gestione Totale Primo passaggio Utile (perdita) dell’esercizio prima d’imposte sul reddito, interessi, dividendi e plus/minusvalenze da cessione Patrimonio Netto Gestione Tipica Corrente Secondo passaggio Flusso finanziario prima delle variazioni del CCN Liquidità e Capitale Circolante Netto Gestione Tipica Corrente Terzo passaggio Flusso finanziario dopo le variazioni del CCN Liquidità Gestione Tipica Corrente Quarto (ultimo) passaggio Flusso finanziario dell’attività operativa Liquidità Gestione Corrente Nonostante la tecnica di costruzione del flusso finanziario dell’attività operativa esuli dai nostri obiettivi didattici, verrà affrontata, per cenni, in seguito.

- Il rendiconto finanziario: l’OIC 10 Il rendiconto finanziario è un prospetto contabile che presenta le cause di variazione, positive o negative, delle disponibilità liquide avvenute in un determinato esercizio. Il rendiconto finanziario fornisce informazioni di natura finanziaria non ottenibili dallo stato patrimoniale comparativo, anche se corredato dal conto economico, in quanto lo stato patrimoniale non mostra chiaramente le cause di variazione delle disponibilità liquide avvenute in un determinato esercizio. In particolare, il rendiconto finanziario fornisce informazioni utili per valutare la dinamica finanziaria (ovvero i flussi di cassa) della società o del gruppo nell’esercizio di riferimento e la sua evoluzione negli esercizi successivi. I benefici informativi del rendiconto finanziario sono molteplici. Il rendiconto permette, tra l’altro, di valutare: a) le disponibilità liquide prodotte/assorbite dalla attività operativa e le modalità di impiego/copertura; b) la capacità della società o del gruppo di affrontare gli impegni finanziari a breve termine; c) la capacità della società o del gruppo di autofinanziarsi. I flussi finanziari presentati nel rendiconto finanziario derivano dalla attività operativa , dall’attività di investimento e dall’attività di finanziamento.

L’ammontare del flusso finanziario derivante dall’ attività operativa è importante in quanto costituisce

l’anello di congiunzione fra l’aspetto economico e l’aspetto finanziario della gestione. Esso consente di

comprendere come l’andamento economico (il risultato economico ) della gestione si ripercuota sulla

dinamica finanziaria (sui flussi di cassa ) dell’azienda.

L’ammontare del flusso finanziario derivante dall’ attività di investimento è importante in quanto

consente di analizzare i pagamenti effettuati o ricevuti per acquisire o cedere attività (i.e.

immobilizzazioni) destinate a produrre ricavi negli esercizi futuri.

L’ammontare del flusso finanziario derivante dall’ attività di finanziamento è importante in quanto è

utile per comprendere le disponibilità liquide incassate o corrisposte a titolo di capitale di rischio (ivi

inclusi i dividendi) o di capitale di debito.

La somma algebrica dei flussi finanziari di ciascuna categoria sopraindicata rappresenta la variazione

netta (incremento o decremento) delle disponibilità liquide avvenuta nel corso dell’esercizio.

- Il rendiconto finanziario: l’OIC 10 (segue)

L’ attività operativa ha una definizione ibrida. Infatti, comprende due elementi eterogenei:

- il primo elemento è quello richiamato nella prima parte della definizione che fa riferimento all’ «acquisizione, produzione e distribuzione di beni e alla fornitura di servizi, anche se riferibili a gestioni accessorie» ovvero alla “ gestione tipica corrente ”, dove: o l’aggettivo “ tipica ” richiama la natura delle attività che caratterizzano l’azienda. Nel caso di un produttore di autovetture, si tratta dell’acquisto di componenti, della trasformazione, dell’assemblaggio e della vendita delle autovetture; o l’aggettivo “ corrente ” qualifica invece quella parte delle attività che hanno natura ripetitiva e che hanno una competenza economica riconducibile a un solo esercizio;

- il secondo elemento è quello richiamato nella seconda parte della definizione, che si riferisce alle « altre operazioni non ricomprese nell’attività di investimento e di finanziamento ». Si tratta in questo caso di una definizione residuale , un’espressione “catch all”, che “cattura” tutto quanto non sia incluso nelle attività di investimento e di finanziamento, rappresentato dalle cosiddette attività accessorie, (quali per esempio la gestione di immobili concessi in locazione a terzi da parte di un’azienda industriale).

- I flussi finanziari dell’attività operativa

- I flussi finanziari dell’attività operativa (segue)

Estratto bilancio

Lavazza - metodo indiretto

Primo passaggio logico: Dall’utile di esercizio -----→ all’Utile (perdita) dell’esercizio prima d’imposte sul reddito, interessi, dividendi e plus/minusvalenze da cessione Secondo passaggio logico Dall’Utile (perdita) dell’esercizio prima d’imposte sul reddito, interessi, dividendi e plus/minusvalenze da cessione -----→ al flusso di disponibilità liquide e di CCN derivante dal Risultato della gestione tipica corrente Terzo passaggio logico Quarto passaggio logico dal flusso di disponibilità liquide derivante dal Risultato della gestione tipica corrente -----→ al flusso di disponibilità liquide derivante dall’attività operativa (impropriamente chiamata «gestione reddituale» nello schema di Lavazza) dal flusso di disponibilità liquide e di CCN derivante dal Risultato della gestione tipica corrente -----→ al flusso di disponibilità liquide derivante dal Risultato della gestione tipica corrente

I flussi di investimento e di disinvestimento sono presentati in termini sintetici. Questo significa che in questo schema sono rappresentati direttamente i flussi di disponibilità liquide e non è descritto in dettaglio il modo in cui tali flussi sono stati ottenuti. In particolare, a) per quanto riguarda gli investimenti , i flussi di disponibilità liquide si ottengono come segue: b) per quanto riguarda i disinvestimenti , i flussi di disponibilità liquide si ottengono come segue:

- I flussi finanziari dell’attività di investimento

- I flussi finanziari dell’attività di investimento (segue)

Estratto bilancio Lavazza

- I flussi finanziari dell’attività di finanziamento (segue)

Estratto bilancio Lavazza

Questa parte del Rendiconto Finanziario non presenta problema di chiarezza e, nella maggior parte dei casi, neanche problemi di comprensione da parte di chi la studi. L’unico aspetto che merita di essere segnalato si riferisce al fatto che l’inserimento dell’addendo derivante dalle attività di finanziamento nel flusso totale di disponibilità liquide dà origine a una variabile risultato che presenta un limite di significatività. Infatti, le disponibilità liquide conferite dai finanziatori e dagli azionisti hanno un’origine e un significato molto diversi rispetto al significato associabile al flusso di disponibilità liquide che l’azienda ha prodotto mediante l’attività operativa e l’attività di investimento.

- I flussi finanziari dell’attività di finanziamento

- La redazione del rendiconto finanziario secondo i principi contabili internazionali

Secondo il principio contabile internazionale IAS 7 , l’informazione sui flussi finanziari di

un’impresa è utile per gli utilizzatori del bilancio per accertare la capacità dell’impresa a produrre

disponibilità liquide e mezzi equivalenti e per determinare la necessità del loro impiego.

Le decisioni economiche da parte degli utilizzatori del bilancio richiedono una valutazione della

capacità di un’impresa a produrre disponibilità liquide o equivalenti e la tempistica e il grado di

certezza della loro generazione. Gli utilizzatori del bilancio di un’impresa, infatti, sono interessati a

conoscere come l’impresa generi e utilizzi le disponibilità liquide e i mezzi equivalenti,

indipendentemente dal tipo di attività dell’impresa e dal fatto che le disponibilità liquide possano

essere considerate come il prodotto dell’impresa, come accade nel caso degli istituti finanziari.

Per questo motivo, il rendiconto finanziario è parte integrante del bilancio redatto secondo i

principi contabili internazionali.

La presentazione del rendiconto finanziario

Il rendiconto finanziario deve presentare i flussi finanziari avvenuti nell’esercizio classificandoli tra

attività operativa, di investimento e finanziaria.

L’impresa deve presentare i flussi finanziari della sua attività operativa, di investimento e

finanziaria nel modo che risulta più appropriato per la propria attività.

A differenza dell’OIC 10 , lo IAS 7 non prevede uno schema rigido di rendiconto finanziario.

La classificazione per attività fornisce informazioni che permettono di accertare l’effetto di tale

attività sulla liquidità dell’impresa e l’ammontare delle sue disponibilità liquide e mezzi

equivalenti. Queste informazioni possono essere utilizzate anche per valutare le relazioni tra tali

attività.

Una singola operazione può comprendere flussi finanziari diversamente classificati. Per esempio,

quando il rimborso di un prestito comprende sia l’interesse sia il capitale, la parte di interesse può

essere fatta rientrare nell’attività operativa e la parte di capitale nell’attività finanziaria.

- La redazione del rendiconto finanziario secondo i principi contabili internazionali (segue)