Analisi di Bilancio a cura di Gianluca Lombardi Stocchetti

IL RENDICONTO FINANZIARIO

CAPITOLO 15

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Appunti di Analisi di Bilancio sul Rendiconto Finanziario

Tipologia: Appunti

1 / 60

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

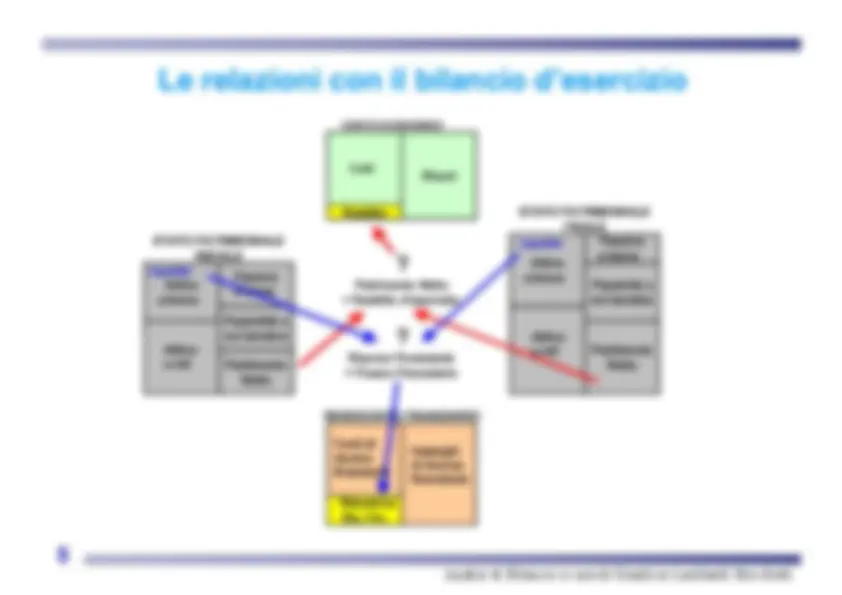

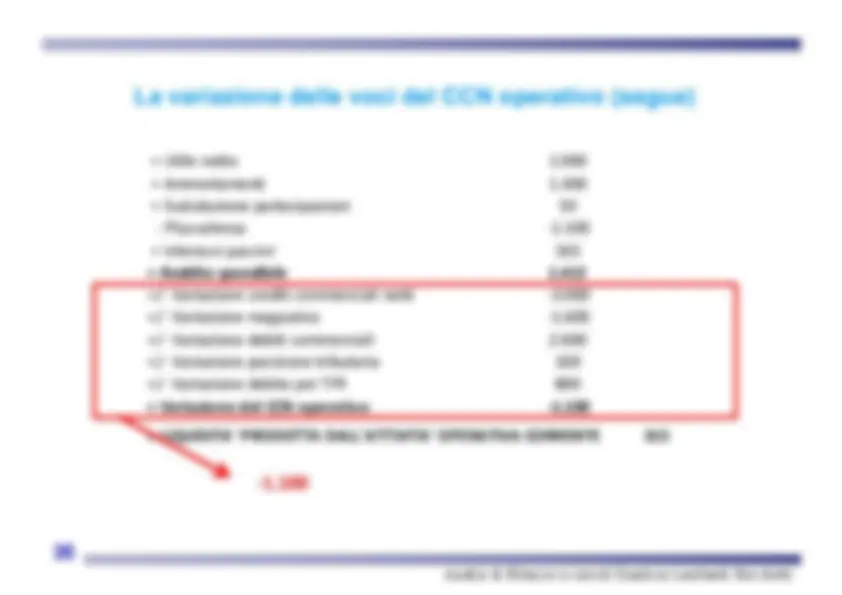

Il rendiconto finanziario ricostruisce i motivi sottostanti la variazione subita da una particolare risorsa finanziaria tra inizio e fine esercizio. Esso permette dunque di collegare due tavole del capitale di funzionamento, evidenziando le cause delle variazioni intervenute tra situazione iniziale e situazione finale.

La risorsa finanziaria oggetto di analisi costituisce una grandezza- fondo , mentre le forze che ne hanno comportato la variazione costituiscono flussi finanziari :

Reddito CONTO ECONOMICO RENDICONTO FINANZIARIO FINALE STATO PATRIMONIALE Fonti di risorse finanziarie Riduzione Ris. Fin.

Patrimonio Netto = Reddito d'esercizio Risorse Finanziarie = Flusso Finanziario Patrimonio Netto Attivo a breve Passivo a breve Passività a m-l termine Attivo a m/l Patrimonio Netto STATO PATRIMONIALE INIZIALE Costi Ricavi Attivo a breve Passivo a breve Passiviità a m-l termine Attivo a m/l Impieghi di risorse finanziarie

Liquidità Liquidità 5

Il rendiconto finanziario può essere costruito sulla base di differenti ipotesi conoscitive e, coerentemente ad esse, essere focalizzato su particolari concetti di risorse finanziarie al fine di evidenziare aggregati informativi particolarmente significativi. Esistono pertanto molteplici modelli di rendiconto finanziario , ciascuno caratterizzato dalle seguenti variabili:

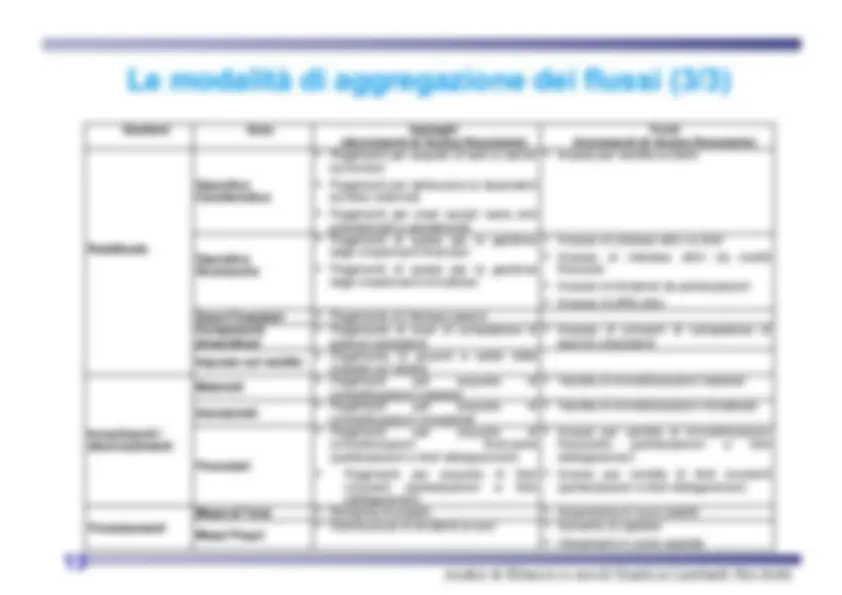

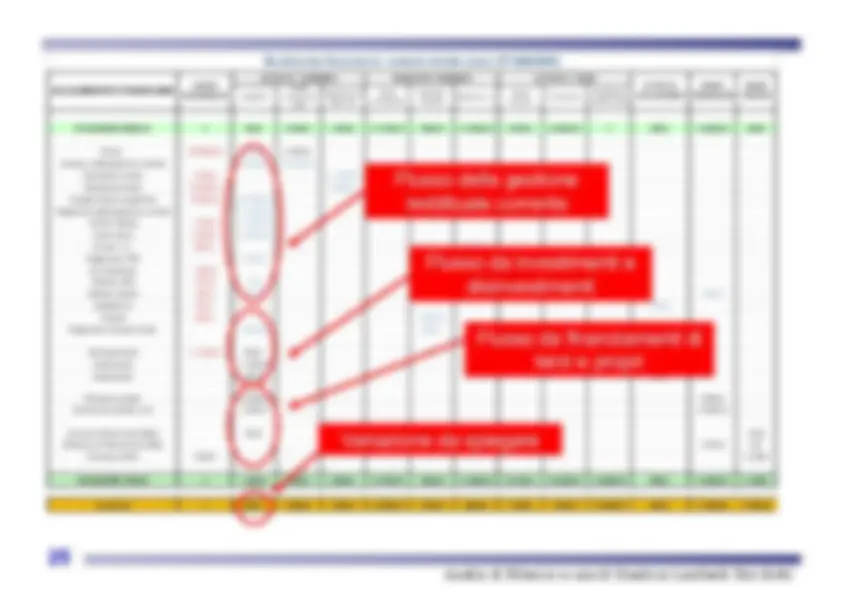

La scelta di come aggregare i singoli flussi dipende dall’enfasi che l’analista vuole dare all’interpretazione della dinamica finanziaria dell’impresa. Ipotizziamo, ad esempio, che si voglia individuare la variazione di liquidità riconducibile alla gestione finanziaria: § quali accadimenti si vogliono comprendere in questa categoria? Ø accensione di prestiti Ø rimborso di quote capitali Ø pagamento di interessi passivi § con quale grado di dettaglio? Ø separare accensioni e rimborsi? Ø distinguere tra prestiti a breve e a medio-lungo Ø evidenziare separatamente i prestiti in valuta?

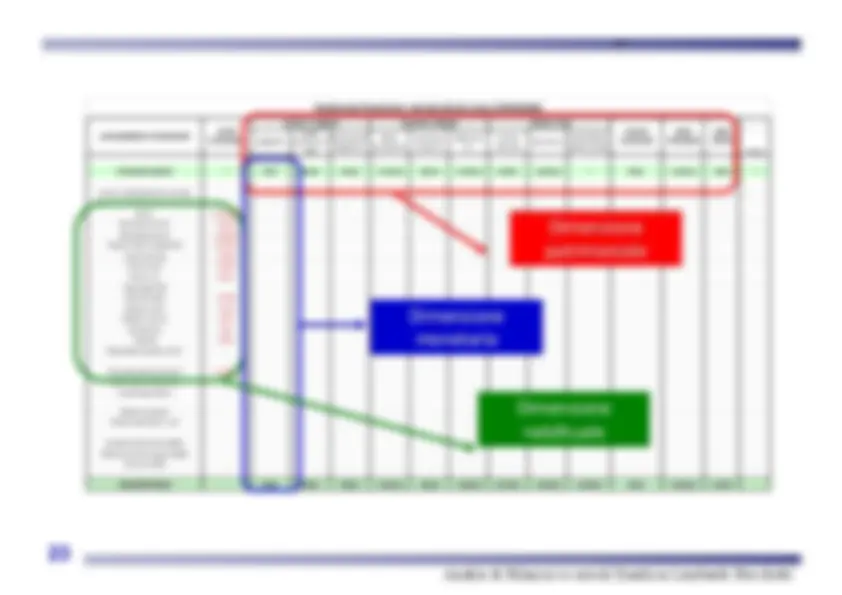

Gestioni Aree Impieghi (decrementi di risorse finanziarie) Fonti (incrementi di risorse finanziarie) Reddituale Operativa Caratteristica § Pagamenti per acquisti di beni e servizi da fornitori § Pagamenti per retribuzioni ai dipendenti ed altre indennità § Pagamenti per oneri sociali verso enti previdenziali e assistenziali § Incassi per vendite a clienti Operativa Accessoria § Pagamenti di spese per la gestione degli investimenti finanziari § Pagamenti di spese per la gestione degli investimenti immobiliari § Incasso di interessi attivi su titoli § Incasso di interessi attivi da crediti finanziari § Incasso di dividendi da partecipazioni § Incasso di affitti attivi Oneri Finanziari §^ Pagamento^ di^ interessi^ passivi Componenti straordinari § Pagamento di oneri di competenza di esercizi precedenti § Incasso di proventi di competenza di esercizi precedenti Imposte sul reddito § Pagamento di acconti e saldo delle imposte sul reddito Investimenti / disinvestimenti Materiali § Pagamenti per acquisto di immobilizzazioni materiali § Vendita di immobilizzazioni materiali Immateriali § Pagamenti per acquisto di immobilizzazioni immateriali § Vendita di immobilizzazioni immateriali Finanziari § Pagamenti per acquisto di immobilizzazioni finanziarie (partecipazioni a titoli obbligazionari) § Pagamenti per acquisto di titoli circolanti (partecipazioni a titoli obbligazionari) § Incassi per vendita di immobilizzazioni finanziarie (partecipazioni a titoli obbligazionari) § Incassi per vendita di titoli circolanti (partecipazioni a titoli obbligazionari) Finanziamenti Mezzi di Terzi §^ Rimborso^ di^ prestiti^ §^ Accensione^ di^ nuovi^ prestiti Mezzi Propri § Distribuzione di dividendi ai soci § Aumento di capitale § Versamenti in conto capitale

Il rendiconto finanziario può essere costruito utilizzando due differenti «tecniche»:

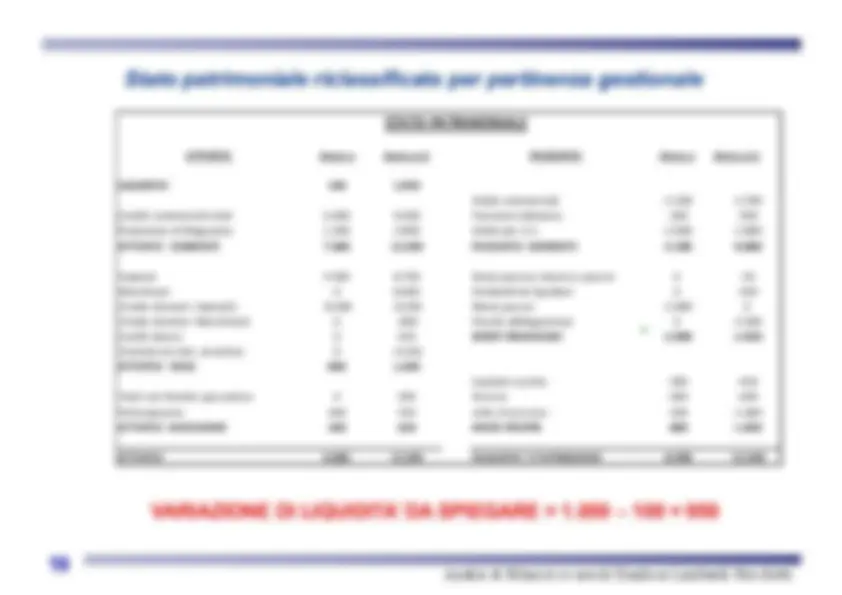

Conto economico riclassificato per pertinenza gestionale 20