Scarica Controlli nella Pubblica Amministrazione: Evoluzione e Tipologie e più Appunti in PDF di Economia Pubblica solo su Docsity!

Il sistema dei controlli

nella P.A.

L’organizzazione del controllo ha lo scopo di garantire che

gli organi di Amministrazione attiva operino per il

perseguimento dei fini ad essi assegnati dal legislatore

attraverso l’uso di poteri, procedure e risorse sempre

legislativamente deliberate.

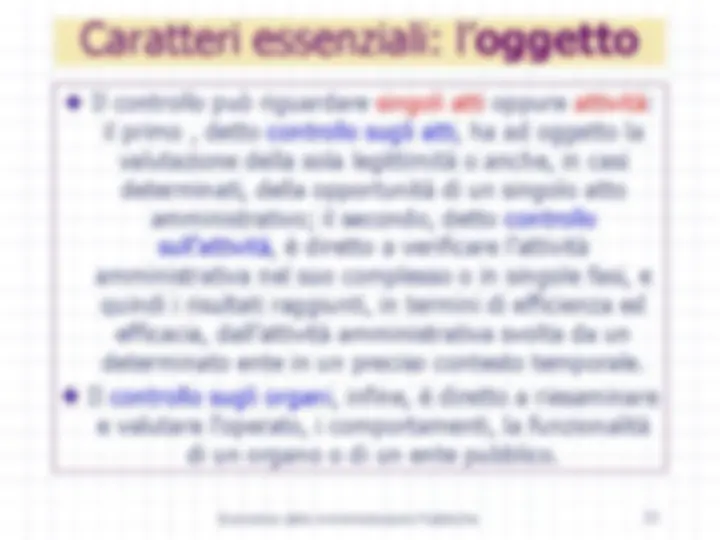

Il controllo amministrativo, in generale, è l’attività di

verificazione amministrativa di conformità di un atto, di

un’attività , o di un comportamento a determinati canoni o

prescrizioni, ad opera di un’autorità̀ (interna o esterna) al

fine di esprimere un giudizio e di adottare le conseguenti

misure giuridiche

Sistema dei controlli: quadro generale

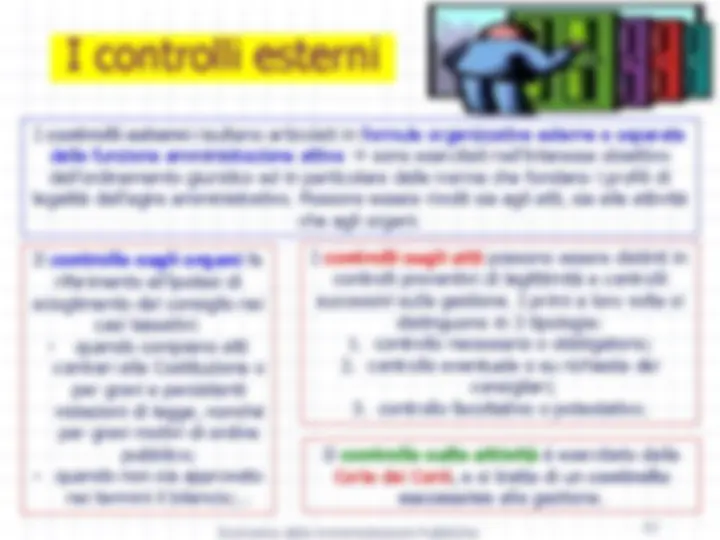

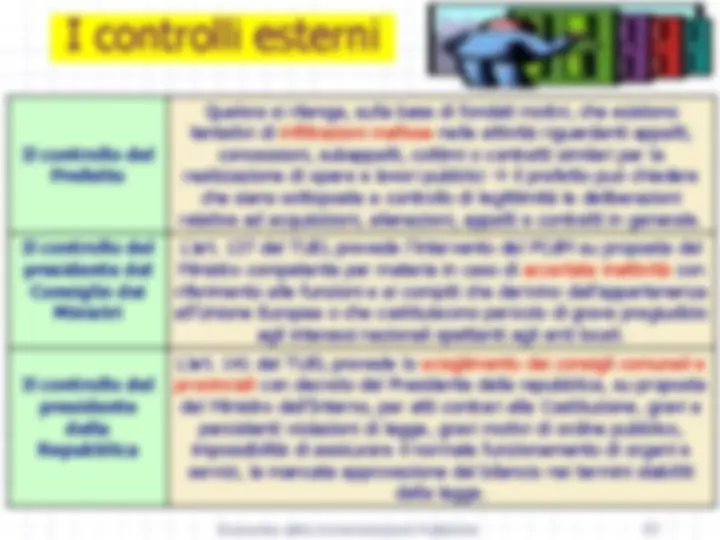

Il sistema dei controlli degli enti territoriali si fonda sul principio dell’equiordinazione costituzionale di tali enti con gli altri livelli di governo, che fa sì che l’ente abbia capacità di verifica e di giudizio interno della propria attività.

Accanto al riconoscimento costituzionale dell’autonomia degli enti territoriali, si è venuto via via a ridurre il ruolo dei controlli esterni, sia con l’eliminazione dei controlli preventivi di legittimità, caratterizzati da un’impostazione di tipo gerarchico e pertanto lesiva dell’autonomia dei vari enti territoriali, sia con il ridimensionamento del ruolo della Corte dei conti, che ha conservato le proprie funzioni di controllore esterno attraverso un rapporto di tipo collaborativo.

Tuttavia, il contesto dinamico e le successive evoluzioni hanno imposto riflessioni sull’adeguatezza dei controlli in essere e sulla necessità di migliorarli o integrarli, anche in ragione del principio del coordinamento della finanza pubblica - ai fini del raggiungimento degli obiettivi nazionali sulla base degli impegni comunitari - che ha determinato, da un lato, la previsione di vincoli sempre più stringenti alle politiche di bilancio degli enti territoriali e, dall’altro, l’intensificazione, in controtendenza rispetto al passato, del sistema dei controlli esterni sulla gestione finanziaria degli enti, affidato alla Corte dei conti.

I controlli interni

I controlli interni sono organizzati all’interno della

pubblica amministrazione e l’attività esercitata dà

luogo ad interventi di correzione o eliminazione di

parti o atti della funzione amministrativa nel mentre

essa viene esercitata e dunque nell’interesse della

stessa pubblica amministrazione attiva.

Sono effettuati da diversi organi, con metodologie ed

approcci diversi, ma comunque accomunati dalla

messa a disposizione nei confronti

dell’amministrazione di maggiori informazioni per

poter gestire con razionalità e criterio le risorse

pubbliche.

Tra i vincoli di cui bisogna tenere conto per progettare un sistema di

controlli interni, in linea con la normativa, vi sono:

- l’esclusione del controllo di regolarità amministrativa e contabile dalle strutture addette al controllo di gestione, alla valutazione dei dirigenti ed al controllo strategico;

- il dovere di utilizzare per la valutazione dei dirigenti (per la quale sono utilizzabili anche i risultati del controllo di gestione) strutture o soggetti diversi da quelli cui è demandato il controllo di gestione.

Questo al fine di evitare confusione dei ruoli e commistione delle

funzioni vanificando la comprensione delle specifiche finalità che

ciascun controllo deve perseguire.

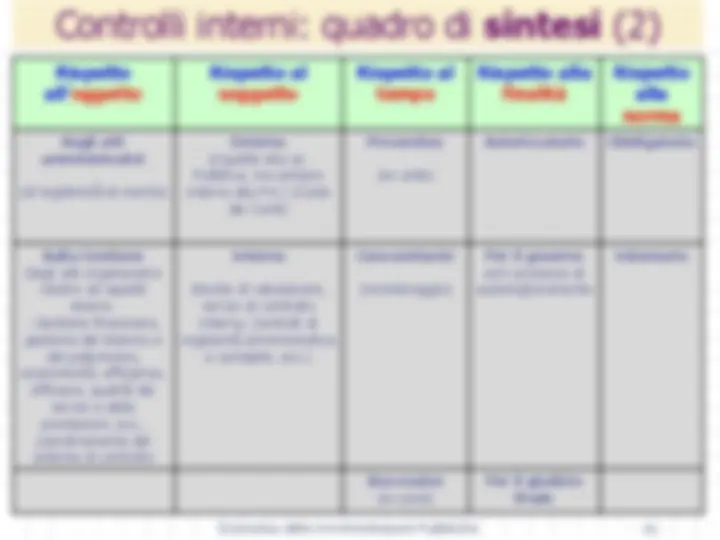

I controlli interni si suddividono a loro volta in due categorie :

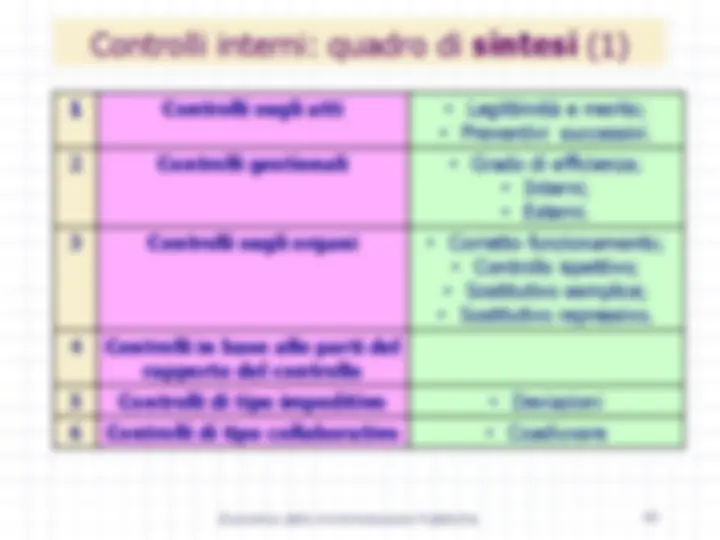

- controlli “repressivi”, individuabili nei controlli ispettivi e nelle verifiche della regolarità amministrativa e contabile di competenza del servizio finanziario e dell’organo di revisione;

- controlli “collaborativi”, rappresentati dalle incombenze affidate al nucleo di valutazione ed alla struttura di controllo interno di gestione.

I controlli interni

9 Legge n. 273/1995 di conversione del decreto legge n. 263/1995 (compiti degli uffici di controllo interno).

10 D.Lgs. n. 279 / 1997 , artt. 10 , 11 e 12 (sistema di contabilità̀ economica delle pubbliche amministrazioni).

11 D.Lgs. n. 286/1999 (riordino e potenziamento dei controlli interni nelle amministrazioni).

12 D.Lgs. n. 267/2000, art. 147 (controlli interni negli enti locali).

13 D.Lgs. n. 165/2001, art. 4 (revisione delle previsioni del d.lgs. n. 29/1993 in materia di controlli interni).

14 Legge n. 131 / 2003 , art. 7 , co. 7 - 9 (controllo della Corte dei conti sul funzionamento dei controlli interni) – il co. 9 è stato abrogato dal co. 61, art. 3, della legge n. 244/2007.

15 Legge n. 244/2007, art. 3, co. 68-69 (rapporto di performance).

16 D.Lgs. n. 150/2009, titoli I, II, III (nuova disciplina dei controlli interni nelle amministrazioni pubbliche).

17 Legge n. 196/2009, artt. 21, 35, 39, 41 (note integrative, risultanze della gestione, analisi e valutazione della spesa, rapporto sulla spesa).

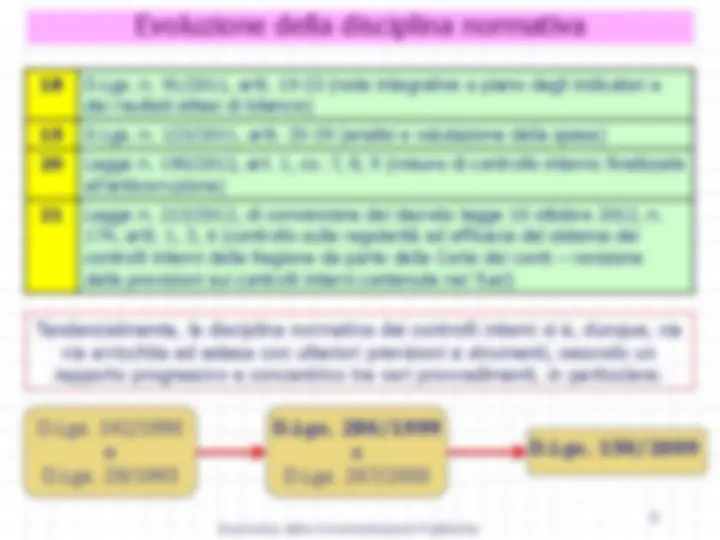

Evoluzione della disciplina normativa

8

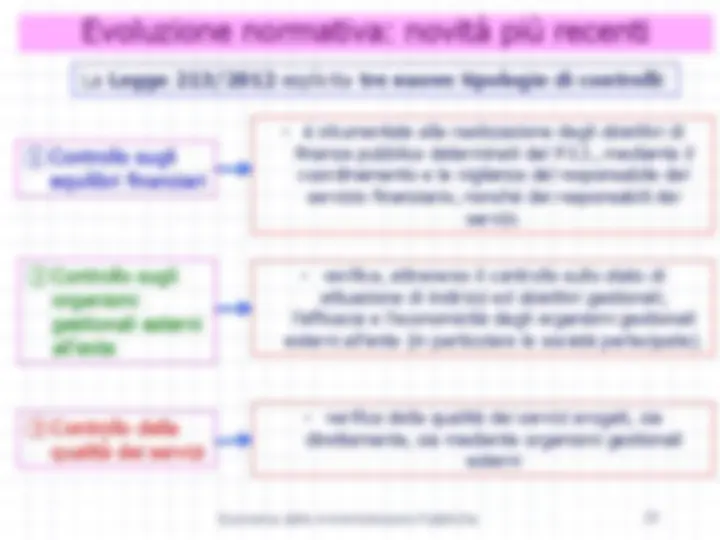

18 D.Lgs. n. 91/2011, artt. 19-23 (note integrative e piano degli indicatori e dei risultati attesi di bilancio) 19 D.Lgs. n. 123/2011, artt. 25-29 (analisi e valutazione della spesa) 20 Legge n. 190/2012, art. 1, co. 7, 8, 9 (misure di controllo interno finalizzate all’anticorruzione) 21 Legge n. 213 / 2012 , di conversione del decreto legge 10 ottobre 2012 , n. 174 , artt. 1 , 3 , 6 (controllo sulla regolarità̀ ed efficacia del sistema dei controlli interni della Regione da parte della Corte dei conti – revisione delle previsioni sui controlli interni contenute nel Tuel)

Tendenzialmente, la disciplina normativa dei controlli interni si è, dunque, via

via arricchita ed estesa con ulteriori previsioni e strumenti, secondo un

rapporto progressivo e concentrico tra vari provvedimenti, in particolare:

D.Lgs. 142/

e

D.Lgs. 29/

D.Lgs. 286/

e

D.Lgs. 267/

D.Lgs. 150/

Evoluzione della disciplina normativa

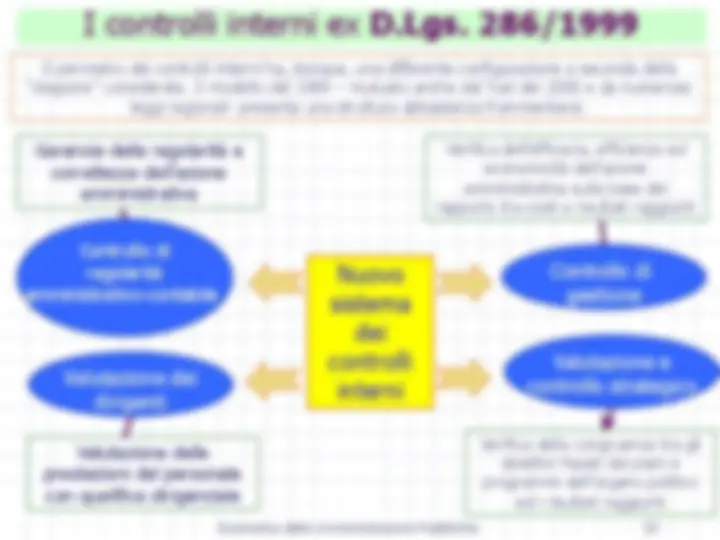

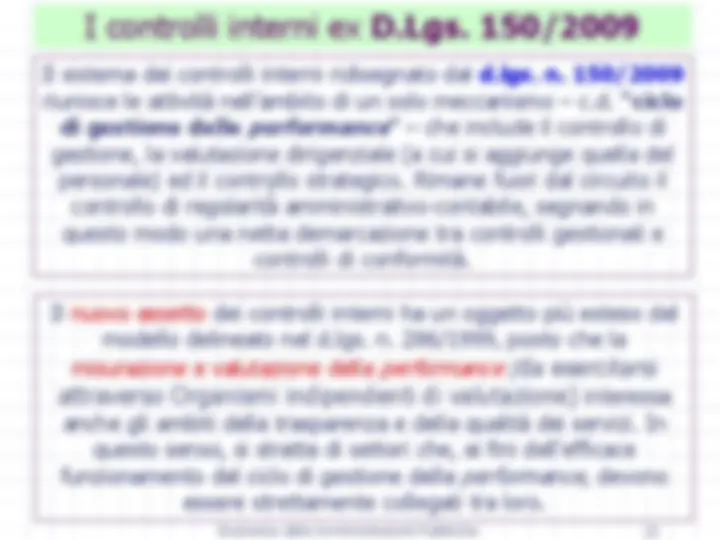

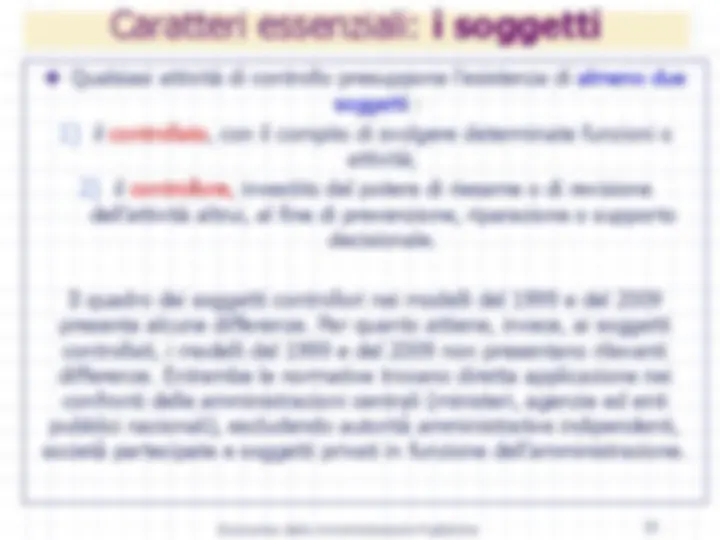

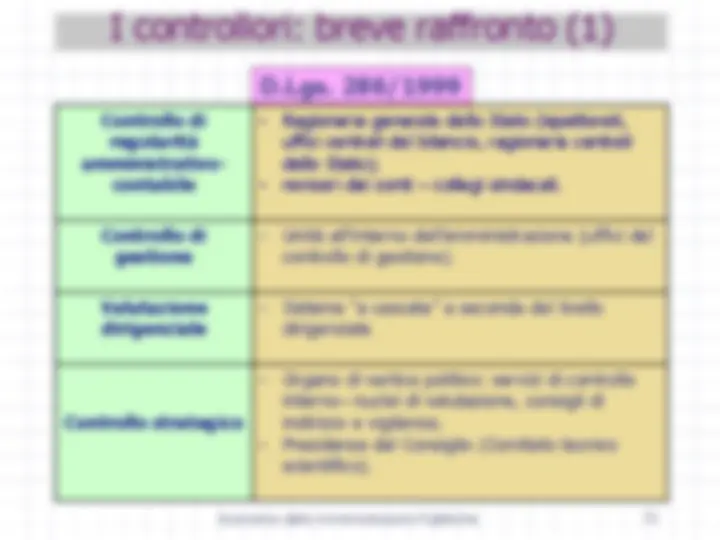

I controlli interni ex D.Lgs. 286/

Il perimetro dei controlli interni ha, dunque, una differente configurazione a seconda della “stagione” considerata. Il modello del 1999 – mutuato anche dal Tuel del 2000 e da numerose leggi regionali- presenta una struttura abbastanza frammentaria:

Nuovo

sistema

dei

controlli

interni

Controllo di

gestione

Valutazione e

controllo strategico

Controllo di regolarità amministrativo-contabile

Valutazione dei

dirigenti

Garanzia della regolarità e correttezza dell’azione amministrativa

Verifica dell’efficacia, efficienza ed economicità dell’azione amministrativa sulla base del rapporto tra costi e risultati raggiunti

Valutazione delle prestazioni del personale con qualifica dirigenziale

Verifica della congruenza tra gli obiettivi fissati dai piani e programmi dell’organo politico ed i risultati raggiunti

Controllo di regolarità amministrativo-contabile

Il controllo interno di regolarità amministrativa e contabile è preposto a

garantire la legittimità, regolarità e correttezza dell’azione

amministrativa.

Gli organi preposti all’espletamento di tale controllo sono il servizio

finanziario o di Ragioneria in prima istanza e l’organo di revisione

contabile in seconda istanza.

Il servizio di ragioneria è

preposto alla verifica di veridicità

delle previsioni di entrata e di

compatibilità delle previsioni di

spesa, avanzate dai vari servizi, da

iscriversi nel bilancio annuale o

pluriennale, e alla verifica periodica

dello stato di accertamento delle

entrate e di impegno delle spese.

Il servizio è coinvolto direttamente

in tutti i processi gestionali dell’Ente.

INTERVENTI:

I pareri di regolarità contabile sulle proposte di deliberazioni; Il rilascio del visto di regolarità contabile sulle determinazioni dei soggetti abilitati; L’attestazione di copertura della spesa in relazione alle disponibilità effettive esistenti.

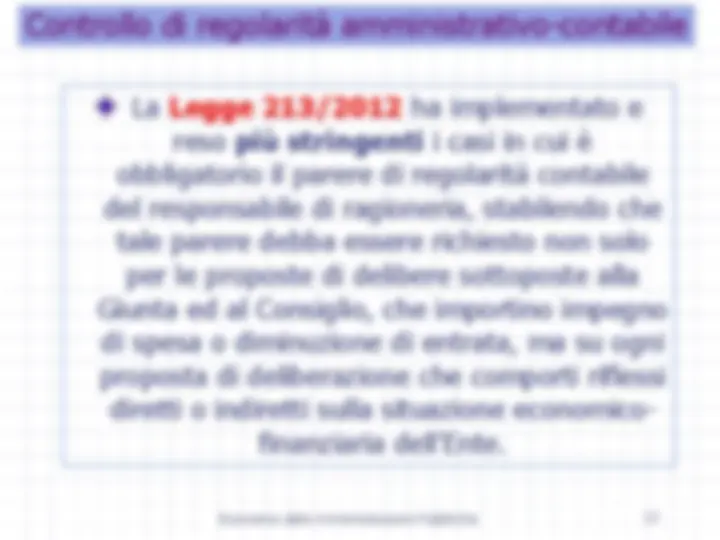

La Legge 213/2012 ha implementato e

reso più stringenti i casi in cui è obbligatorio il parere di regolarità contabile

del responsabile di ragioneria, stabilendo che tale parere debba essere richiesto non solo

per le proposte di delibere sottoposte alla

Giunta ed al Consiglio, che importino impegno di spesa o diminuzione di entrata, ma su ogni

proposta di deliberazione che comporti riflessi diretti o indiretti sulla situazione economico-

finanziaria dell’Ente.

Controllo di regolarità amministrativo-contabile

Controllo dei dirigenti

Con la separazione dei poteri di indirizzo e controllo (di competenza degli organi politici) da quelli di gestione amministrativa (di competenza dei dirigenti), i dirigenti diventano direttamente responsabili, in relazione agli obiettivi dell’ente, della correttezza amministrativa e dell’efficienza/efficacia della loro gestione.

Il responsabile del servizio interessato e il responsabile di ragioneria esprimono degli appositi “pareri”, su ogni proposta

degli organi collegiali; tali pareri saranno di regolarità tecnica e,

qualora la deliberazione comporti spese o riguardi minori entrate, di regolarità contabile.

Il controllo di

gestione

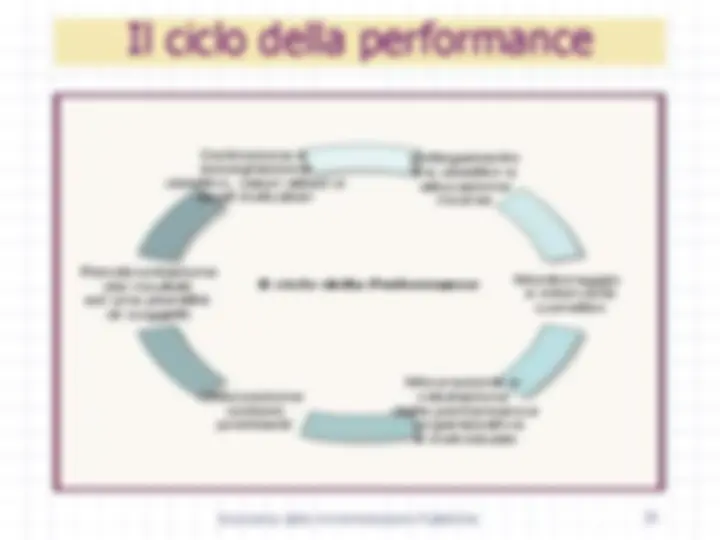

Il controllo di gestione non fa riferimento ad un’attività di ispettorato, di sola verifica, ma di “guida” della gestione, per aiutarla a conseguire le finalità proprie.

Si sviluppa in diversi momenti:

a) in via antecedente rispetto all’azione gestionale, attraverso la fissazione degli obiettivi e dei programmi da realizzare; il controllo antecedente serve a valutare preventivamente la bontà delle scelte effettuate; b) in via concomitante allo svolgimento dell’azione gestionale, attraverso l’analisi degli scostamenti tra le prestazioni realizzate e gli obiettivi fissati in sede di programmazione; esso ha lo scopo di guidare l’organizzazione verso la realizzazione dei piani formulati; c) in via susseguente attraverso la determinazione dei valori e degli indici di efficacia ed efficienza; esso si rivela anche come strumento d’indirizzo per la formulazione delle decisioni future.

I principali scopi conoscitivi del controllo di gestione consistono:

nel controllo dei costi e dei rendimenti connessi all’utilizzo delle risorse dell’ente pubblico reso possibile attraverso l’introduzione della contabilità economica che deve affiancarsi alla contabilità finanziaria allo scopo di effettuare analisi concomitanti e sistematiche sull’andamento generale dell’attività operativa e sull’ottimale e razionale utilizzo delle risorse; nel controllo dell’economicità , dell’efficienza e dell’efficacia della gestione; nella verifica del raggiungimento degli obiettivi quali-quantitativi assegnati ad unità organizzative specificatamente responsabilizzate; nell’analisi comparata con altri enti al fine di migliorare i livelli qualitativi e quantitativi dei servizi per la collettività (anche studi ed applicazioni di

benchmarking);

nelle scelte di convenienza economica comparata volte a prendere decisioni riguardo la possibilità o meno per l’ente di continuare ad erogare un determinato servizio oppure esternalizzarlo; o ancora decisioni riguardo la convenienza di offrire servizi pubblici per altri enti.

Il controllo di

gestione

Il controllo di

gestione: fasi

① Programmazione PPBS

② Rilevazione dei risultati effettuando un raffronto

tra quanto preventivato e quanto realizzato, in modo tale

da verificare se l’organizzazione si stia muovendo lungo

le linee tracciate dal disegno strategico.

③ Valutazione dei risultati attraverso l’elaborazione di

un sistema di indicatori che fornisce informazioni

sull’efficacia, sull’efficienza e sull’economicità dell’ente,

sia all’interno che all’esterno.

Il controllo di

gestione: sintesi

è interno;

è un controllo su tutti i vari aspetti della gestione;

è un controllo in itinere;

ha come finalità l’automiglioramento;

è obbligatorio;

utilizza principi di revisione aziendale;

utilizza strumenti come gli indicatori di efficacia, efficienza ed

economicità ed il budget.