- F

Le imposte sui redditi

delle società

CORSO DI RAGIONERIA GENERALE ED

APPLICATA

A.A. 2019-2020

Dott.ssa Porta Silvia

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

metodo calcolo imposte fiscalità di'impresa

Tipologia: Dispense

1 / 92

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

CORSO DI RAGIONERIA GENERALE ED APPLICATA A.A. 2019- Dott.ssa Porta Silvia

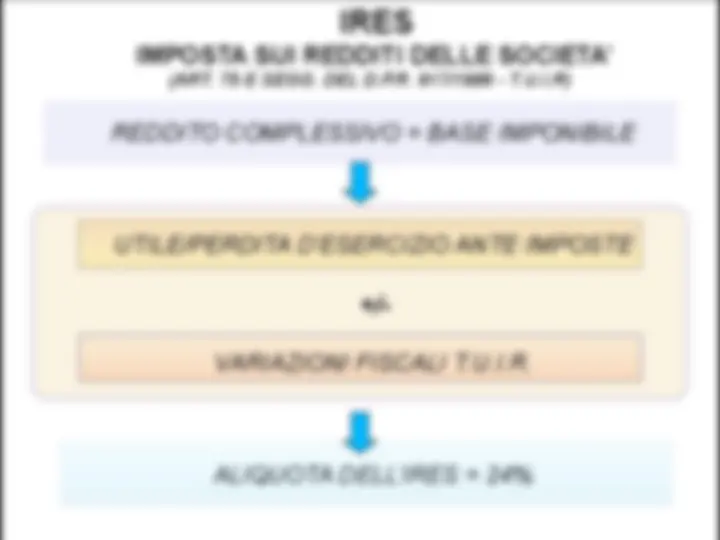

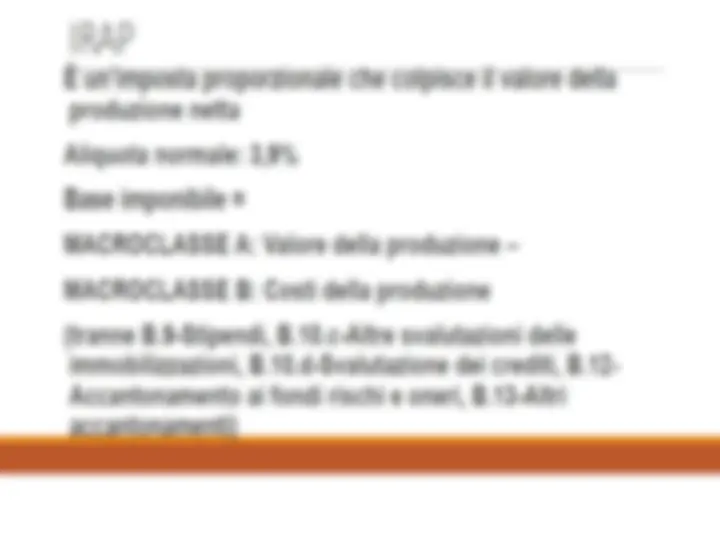

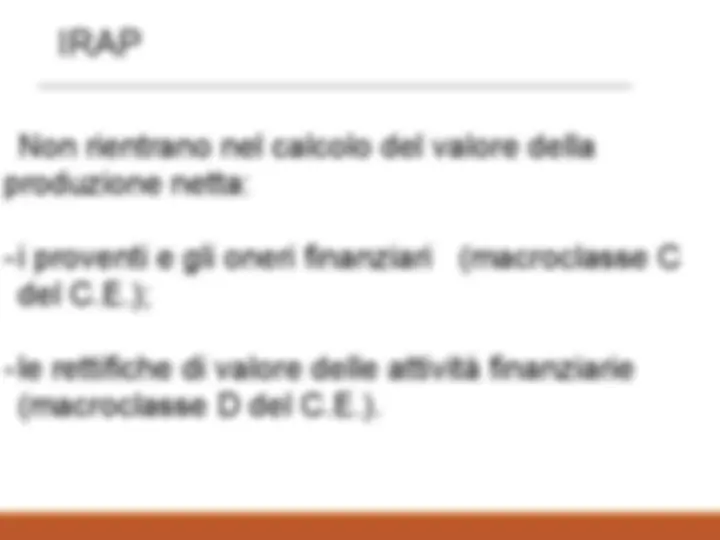

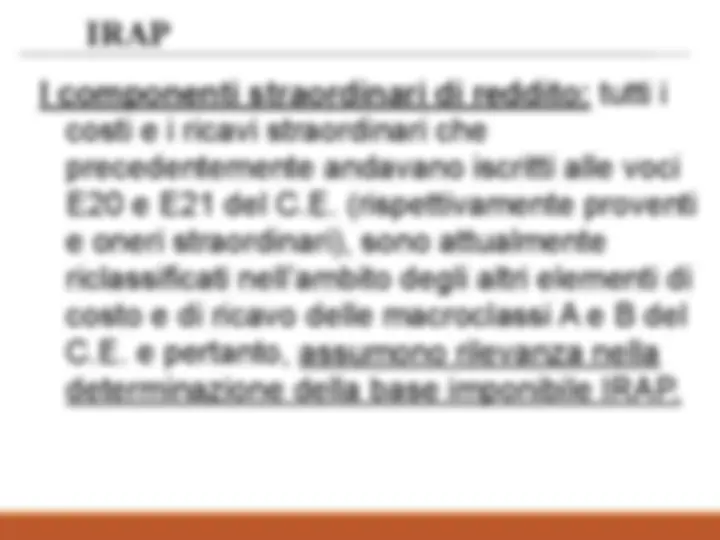

IRES IMPOSTA SUI REDDITI DELLE SOCIETA’ IRAP IMPOSTA REGIONALE SULLE ATTIVITA’ PRODUTTIVE

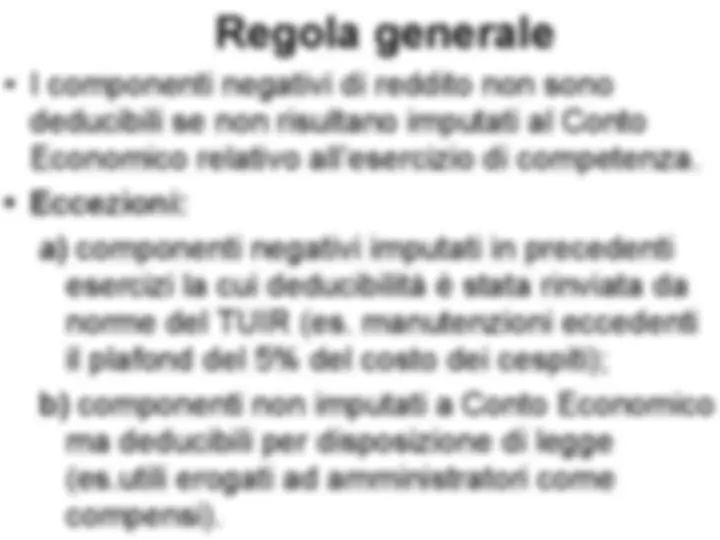

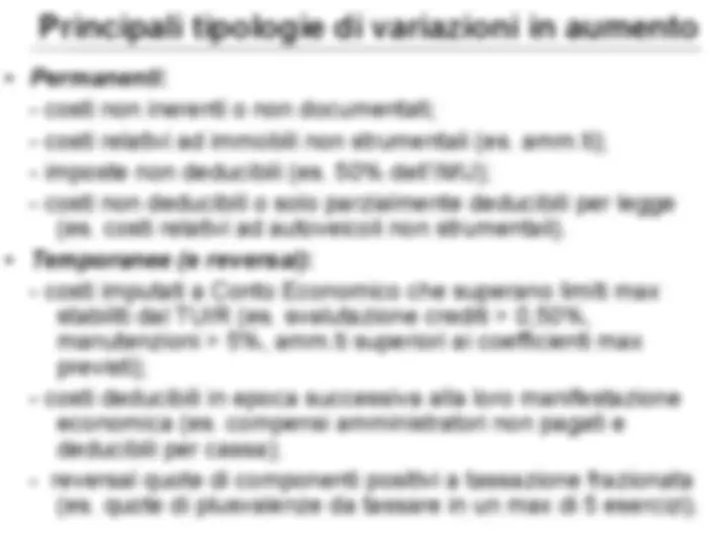

Variazioni in aumento :

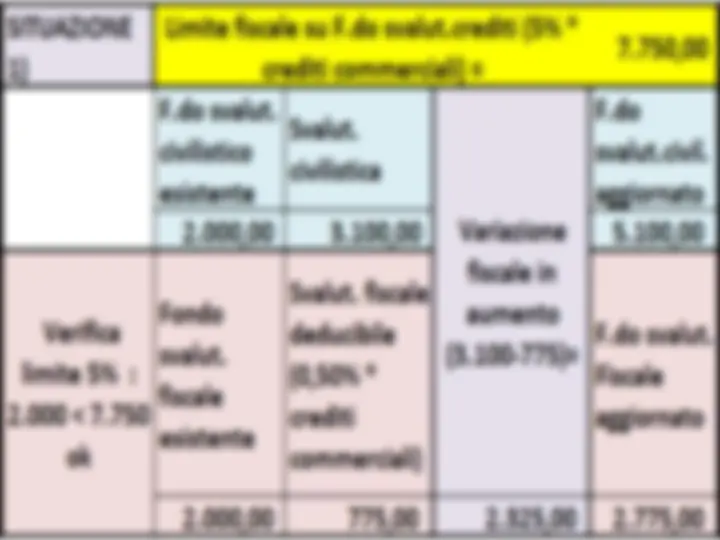

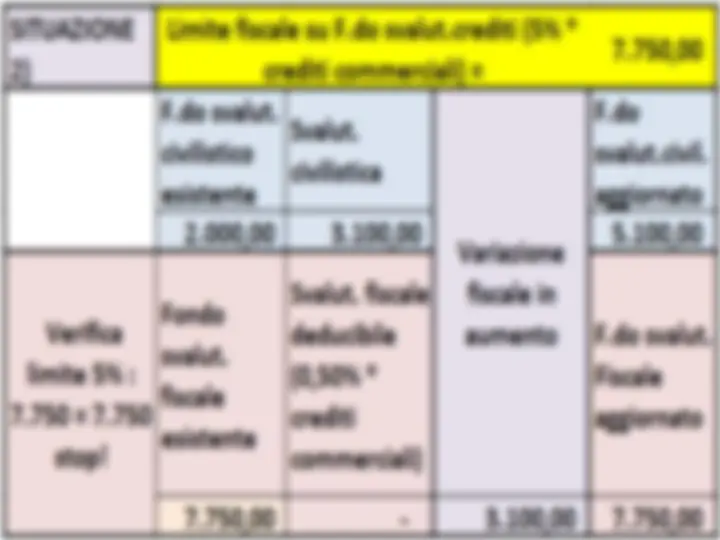

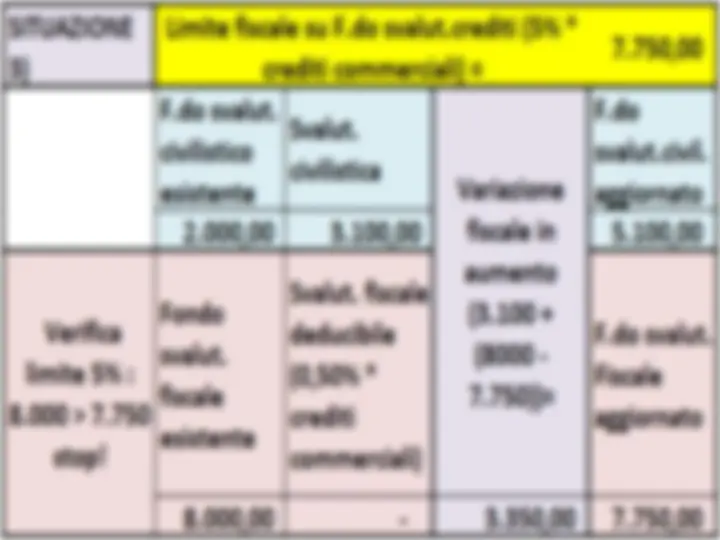

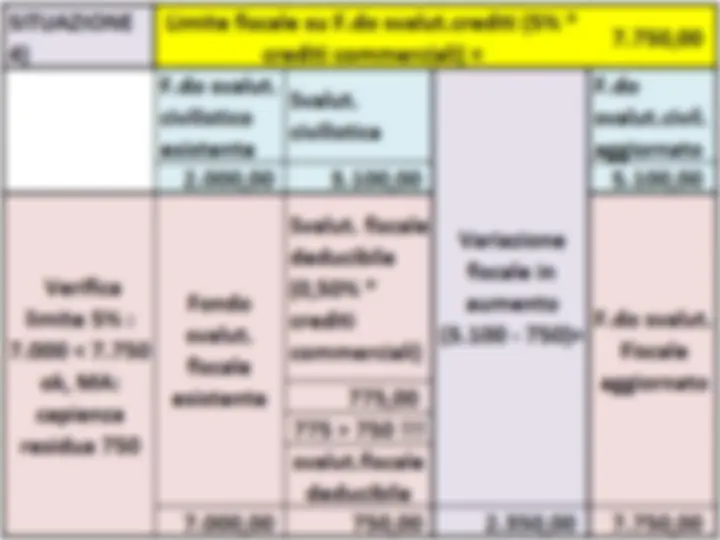

Principali tipologie di variazioni in diminuzione

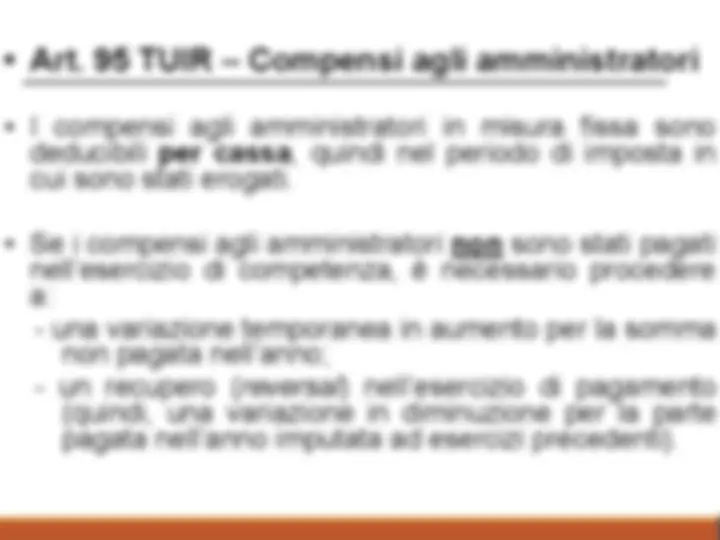

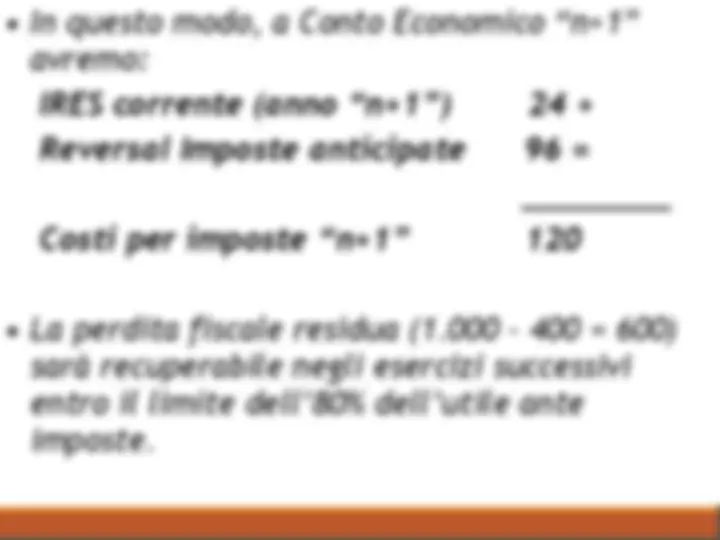

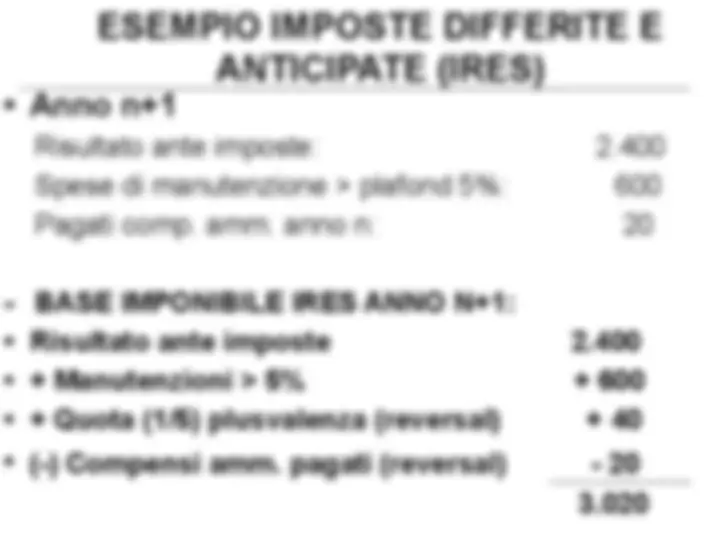

- Permanenti : - proventi su immobili non strumentali (es. fitti attivi); - proventi esenti o soggetti a ritenuta d’imposta o ad imposta sostitutiva. - Temporanee (e reversal) : - componenti positivi imputati a Conto Economico da tassare in modo frazionato (es. plusvalenze); - reversal costi imputati nel Conto Economico di esercizi precedenti la cui deduzione è stata rinviata da norme del TUIR (es. compensi amministratori dedotti per cassa, quote di 1/5 manutenzioni > 5%).

Tipologia imposte

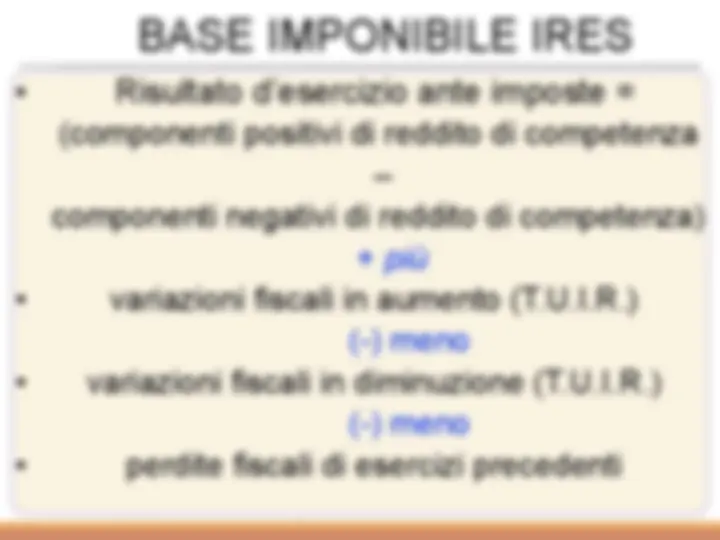

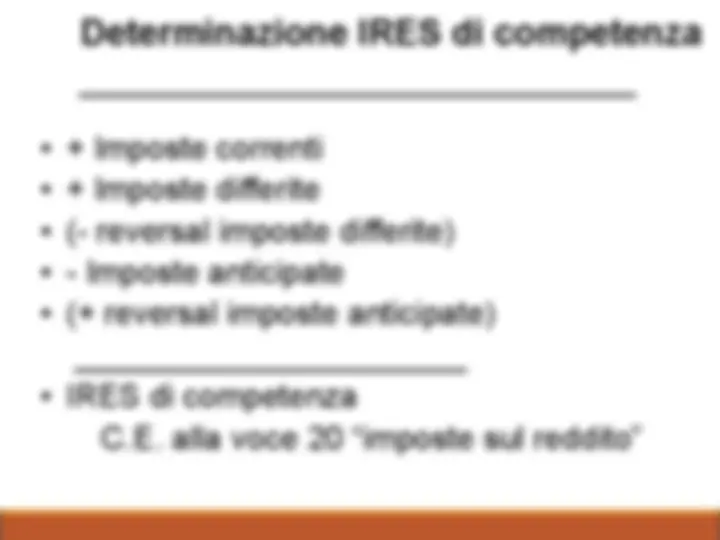

In definitiva, quindi, possiamo avere tre tipologie di imposte:

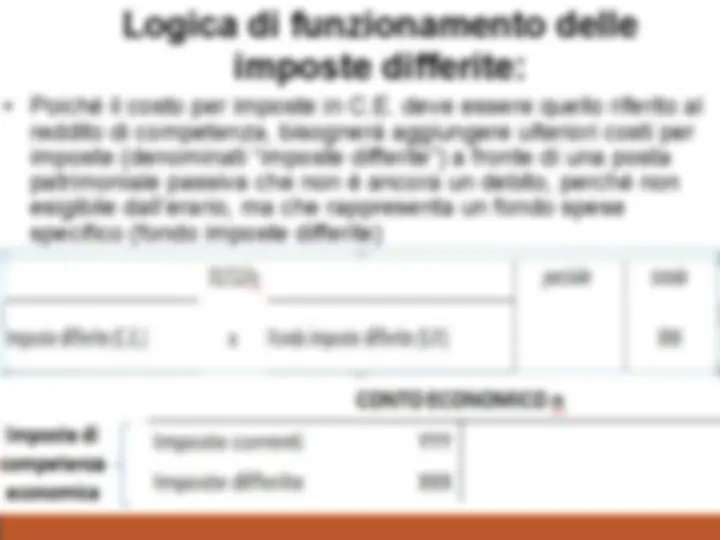

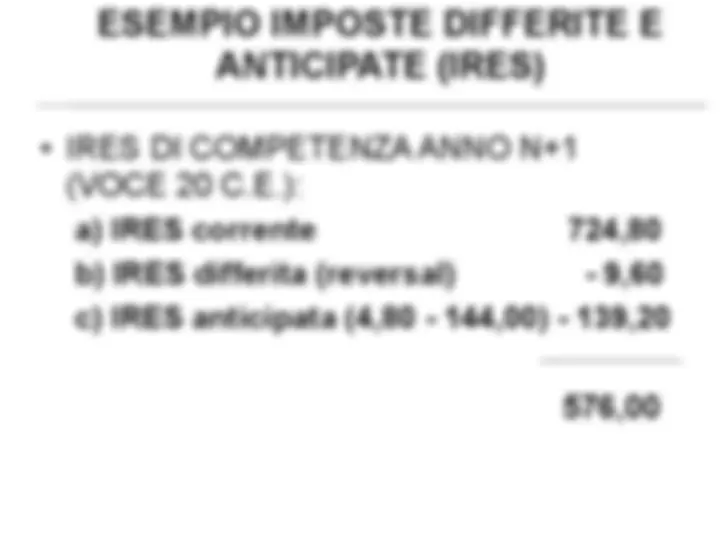

- Imposte correnti : sono quelle che derivano dal calcolo effettuato in sede di compilazione del modello unico e sono da pagare alle scadenze di legge - Imposte differite : sono quelle “maturate” nell’esercizio (di competenza) ma che per disposizione di legge possono essere pagate in esercizi successivi - Imposte anticipate : sono quelle che per competenza appartengono ad esercizi successivi ma che per disposizione di legge vengono pagate anticipatamente.