Scarica Spese Pubbliche e Entrate: Capacità Contributiva e Pressione Fiscale e più Appunti in PDF di Scienza delle Finanze solo su Docsity!

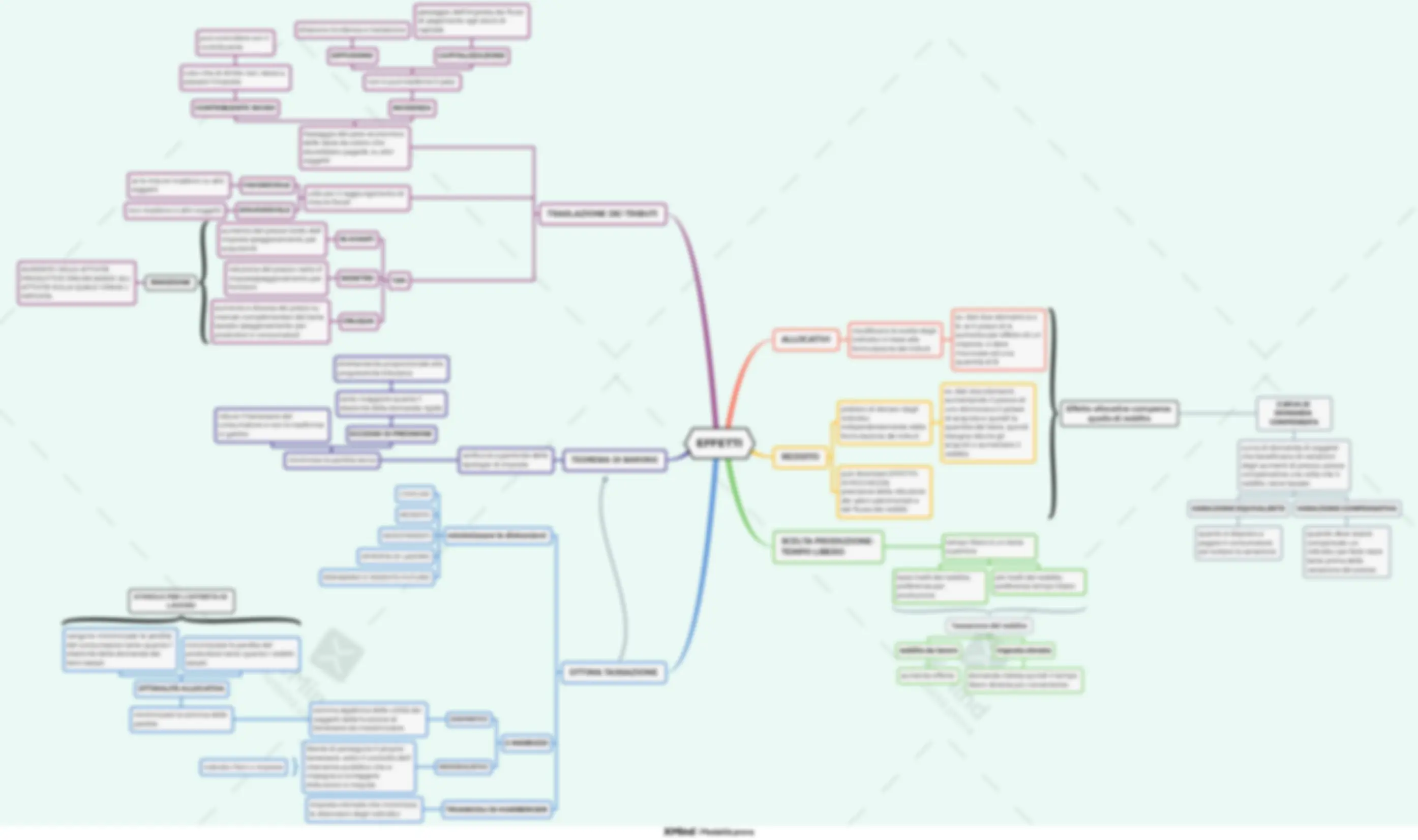

SPESE PUBBLICHE

L'insieme delle entrate costituisce l'indicatore della pressione fiscale e quindi indica quanto è opprimente lo stato nei confronti dei cittadini

ENTRATE PUBBLICHE

PRINCIPALI CORRENTI

Tributi in senso stretto imposte e contributi sociali obbligatori prestazioni prelevate dal potere fiscale per far fronte a tutte le spese pubbliche, con dei limiti

IMPOSTA CERTA NEL VALORE-

requisito essenziale evitare prevaricazioni della maggioranza sulla minoranza ricade su persone o enti che hanno un legame con la spesa pubblica (es.residena, cittadinanza, attività economica) Tasse pubbliche prezzi quasi privati cessione di demani pubblici che non devono ledere il principio di CP prezzi pubblici pubbliche utilità che offrono servizi pubblici a costi decrescenti (es.poste) prezzi politici offerta di beni semipubblici meritori con finalità distributive, sanitarie,culturali ed istruttorie prezzi di monopolio entrate conseguite con lo sfruttamento della domanda prezzi tassa

SECONDARIE RICORRENTI

emissioni di moneta o di debito pubblico in accordo con UE se il gettito non riesce a finanziare la spesa si ricorre al debito nei limiti stabilit

SECONDARIE NON

RICORRENTI

debito in eccesso, privatizzazioni o vendita di cespiti, esproprio...

SPESA DEL GOVERNO

somma beni e servizi forniti dall' attività economica pubblica e i trasferimenti Sg=BgTg Beni e servizi dati dalla somma dei valori aggiunti del consumo e dell'ammortamento e la funzione dei beni intermedi Bg=VALg+Feg Sg=Cg+Ig PIL=VALm+VALg+Ti=C+I+(X-M) "Trust goods" beni fiduciari offerta di beni pubblici o di sussidi per imprese private per la fornitura di quei beni che il mercato pubblico non riesce es.servizi ospedalieri

CAPACITÀ CONTRIBUTIVA

EQUITÀ & CORRETTEZZA

tutelati dalla costituzione 4 elementi essenziali Relazione con la spesa pubblica capacità economica versamento di una porzione al fisco disponibilità a apagare quindi liquidità divieto di retroattività d'imposta in quanto non si dispone sempre del necessario per pagare

REDDITO

reddito disponibile, quindi capacità a pagare

PRESSIONE TRIBUTARIA

insieme dei tributi che gravano su un soggetto, rapportati al soggetto del singolo reddito del singolo, quindi entrate nette spendibile STATO PIN(prodotto int.nazionale)= ENTRATE estero - SPESE per estero

CURVA DI LAFFER

Rappresentazione della pressione fiscale data dal rapporto: gettito/pil una riduzione delle imposte porta ad un aumento dell’occupazione e quindi ad una riduzione del carico fiscale. Ciò comporta un aumento di gettito in generale. Dato che la curva non è statica, la pressione fiscale può aumentare anche con imposte minori.

FINANZIAMENTO SPESA

PUBBLICA

ENTRATE PUBBLICHE

"LEVIATANO BUROCRATICO" riduzione debito pubblico PRIVATIZZAZIONE colui che vorrebbe privatizzare ma deve comunque tutelare e rappresentare i cittadini lesione del diritto di proprietà ESPROPRIO E REQUISIZIONE indennizzo incremento spesa pubblica appropriazione di beni patrimoniali

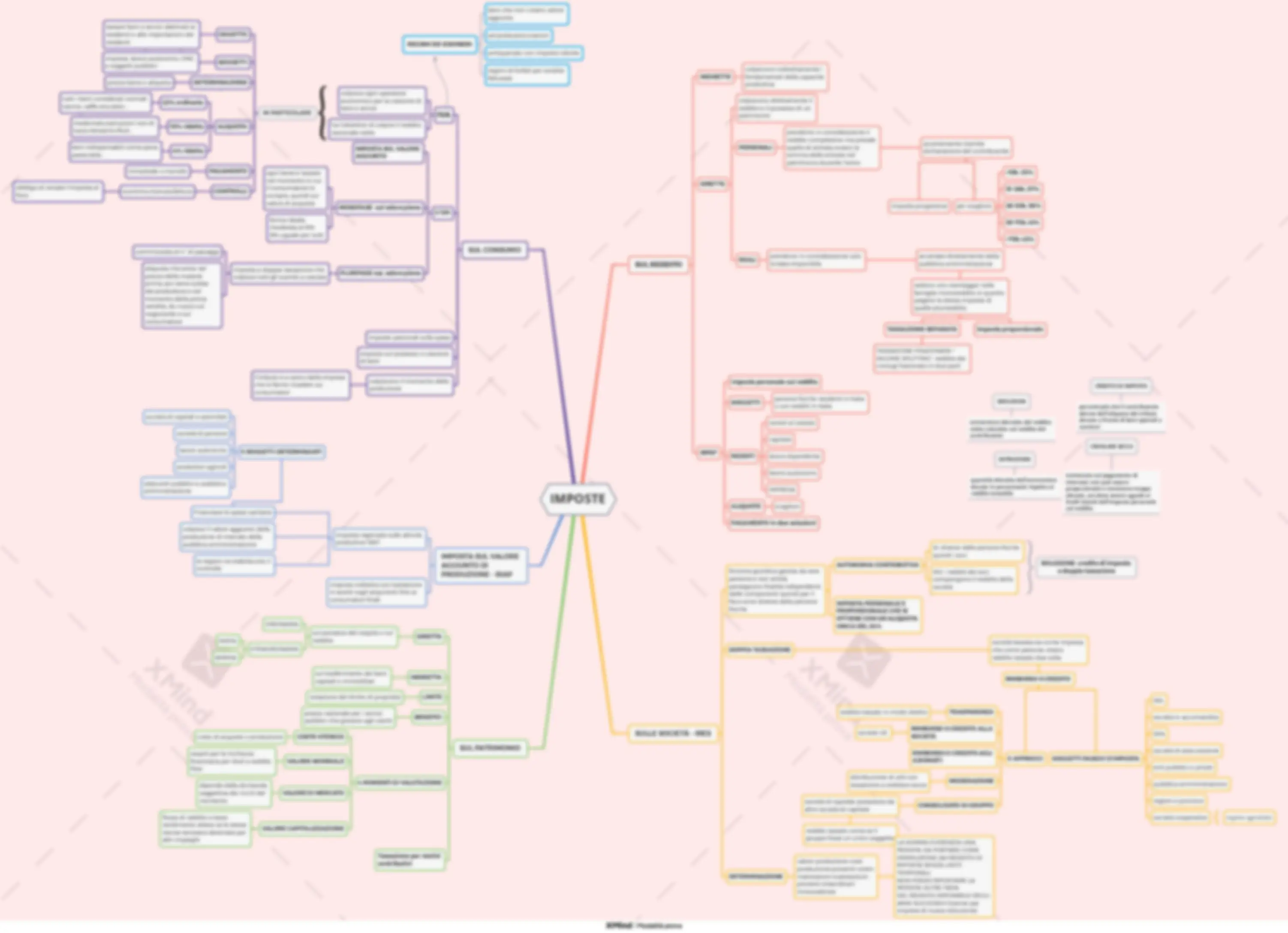

SISTEMA TRIBUTARIO

PROGRESSIVITÀ

PROPORZIONALITÀ

DISTRIBUZIONE DEL CARICO

TRIBUTARIO

PROGRAMMAZIONE

l'aliquota varia più che proporzionalmente al variare delle base imponibile l'aliquota è indipendente dal variare della base imponibile

IMPOSTA PROGRESSIVA:

aumenta all'aumentare del reddito/PIL "no tax area" IMPOSTA PROPORZIONALE: aumenta proporzionalmente all' aumentare del reddito/PIL pagare le imposte CRITERIO DEL SACRIFICIO

MINIMO

EGUALE

rende minima la perdita di utilità criterio indeterminato che mira a ridurre la progressività chi subisce più sacrificio dovrà sacrifica più utilità le utilità di ogni soggetto sono misurabili e confrontabili ASSOLUTO PROPORZIONALE MARGINALE imporre ai soggetti che il livello dell' area dei sacrifici è uguale per tutti l'imposta è proporzionale al reddito e così il sacrificio si colpisce chi ha sacrifico minore fino a che le UMg non sia uguali per tutti i soggetti minimizzare il rischio UMg> 1 UMg= 1 programmare di pagare meno tasse

TAX AVOIDANCE

EROSIONE

ELUSIONE

EVASIONE

si pagano meno imposte per problemi di aggiornamento del sistema tributario posizioni contraddittorie nei testi unici legislativi permettono di pagare meno crimine economico che danneggia la finanza pubblica e i contribuenti. es. la scelta di una sede legale per la propria attività in posti in cui si paga di meno - paradisi fiscali Se scoperta si dovrà pagare una penalità commisurata al valore dell' imposta, alla pericolosità ed anche una multa con limite pecuniario

TIPI DI IMPOSTE

REGRESSIVITÀ

l'aliquota varia meno che proporzionalmente al variare della base imponibile IMPOSTA REGRESSIVA: all' aumentare del reddito diminuisce il carico tributario difficile da evadere che però dà luogo a grandi iniquità UMg< 1 SPECIFICA AD VALOREM determina una variazione proporzionale della quantità domandata imposta speculare, quindi ha una ammontare costante per ogni quantità di prodotto sul mercato applicata per legge e grava su consumatori e produttori PRODUTTORE CONSUMATORE la curva di offerta si sposta verso l' alto con l'introduzione dell' imposta dal lato dell'offerta grava sul produttore la domanda non cambia mai è sempre=RMe. in CP subisce la perdita secca cambia ciò che il produttore percepisce come equilibrio e quindi RM ripulito della tassazione Surplus consumatore=perdita secca=imposta che non si trasferisce allo stato creato un effetto sostituzione dal alto dell'offerta grava sul produttore dal lato della domanda grava sul consumatore determina una variazione percentuale fissa della quantità d' offerta, mentre rimane uguale per ogni quantità domandata commisurata al valore del bene Offerta: la curva dei costi di produzione ruota su se stessa e si sposta verso l'alto oppure di 1 +t Domanda: la domanda non varia. Cambia la percezione del RMe effettivo quindi dell'imposta del produttore

IMPOSTE

SUL REDDITO

DIRETTE

colpiscono direttamente il reddito e il possesso di un patrimonio

INDIRETTE

colpiscono indirettamente i fondamentali della capacità produttiva IRPEF

REALI

prendono in considerazione solo la base imponibile accertate direttamente dalla pubblica amministrazione vedono uno svantaggio nelle famiglie monoreddito in quanto pagano la stessa imposta di quelle plurireddito TASSAZIONE SEPARATA TASSAZIONE FRAZIONATA-" INCOME SPLITTING": reddito dei coniugi frazionato in due parti imposta proporzionale

PERSONALI

prendono in considerazione il reddito complessivo ma prevale quello di entrata ovvero la somma delle entrate nel patrimonio durante l'anno accertamento tramite dichiarazione del contribuente imposta progressiva per scaglioni **< 15 k: 23 % 15 - 28 k: 27 % 28 - 55 k: 38 % 55 - 75 k: 41 %

75 k: 43 % imposta personale sul reddito SOGGETTI REDDITI ALIQUOTE PAGAMENTO in due soluzioni** persone fisiche residenti in italia o con redditi in italia censiti al catasto capitale lavoro dipendente lavoro autonomo IMPRESA scaglioni

SULLE SOCIETÀ - IRES

finzione giuridica gestita da vere persone e non entità; perseguono finalità indipendenti dalle componenti quindi per il fisco sono diverse dalla persone fisiche

AUTONOMIA CONTRIBUTIVA

SI: diverse dalle persone fisiche quindi i soci NO: i redditi dei soci compongono il reddito della società SOLUZIONE: credito di imposta o doppia tassazione DOPPIA TASSAZIONE società tassata sia come impresa che come persone; stesso reddito tassato due volte RIMBORSO O CREDITO 5 APPROCCI

TRASPARENZA

RIMBORSO O CREDITO ALLA

SOCIETÀ

RIMBORSO O CREDITO AGLI

AZIONISTI

MODERAZIONE

CONSOLIDATO DI GRUPPO

reddito tassato in modo diretto società UE distribuzione di utili con tassazione a cedolare secca società di capitale posseduta da altre società di capitale reddito tassato come se il gruppo fosse un unico soggetto

SOGGETTI PASSIVI D'IMPOSTA

SRL

società in accomandita SPA società di assicurazione enti pubblici e privati pubblica amministrazione regioni e province società cooperative regime agevolato DETERMINAZIONE valore produzione-costi produzione+proventi-oneri+ rivalutazioni-svalutazioni+ proventi straordinari- minusvalenze

LA SOMMA EVIDENZIA UNA

PERDITA DA PORTARE COME

DIMINUZIONE del REDDITO DI IMPOSTA SENZA LIMITI TEMPORALI. NON POSSO RIPORTARE LA PERDITA OLTRE l' 80 % DEL REDDITO IMPONIBILE DEGLI ANNI SUCCESSIVI (tranne per imprese di nuova istituzione)

IMPOSTA PERSONALE E

PROPORZIONALE CHE SI

OTTIENE CON UN'ALIQUOTA

UNICA DEL 24 %

SUL CONSUMO

imposte sul possesso o cessione di beni colpiscono il momento della produzione il tributo è a carico delle imprese che lo fanno ricadere sui consumatori

IVA

colpisce ogni operatore economico per la cessione di beni e servizi ha l'obiettivo di colpire il reddito nazionale netto

IN PARTICOLARE

OGGETTO

SOGGETTI

DETERMINAZIONE

ALIQUOTA

tassare beni e servizi destinati ai residenti e alle importazioni dei residenti imprese, lavoro autonomo, ONG e soggetti pubblici prezzo bene x aliquota 22 % ordinaria 10 % ridotta 4 % ridotta tutti i beni considerati normali tranne: caffè,vino,dolci... medicinali,costruzioni non di lusso,ristoranti,rifiuti... beni indispensabili come pane, pasta,latte... PAGAMENTO CONTROLLI 3 TIPI

IMPOSTA SUL VALORE

AGGIUNTO

MONOFASE sul valore pieno ogni bene è tassato nel momento in cui il consumatore lo compra, quindi sul valore di acquisto forma ideale; moderata al 8 %- 9 % uguale per tutti PLURIFASE suL valore pieno imposta a doppia tassazione che colpisce tutti gli scambi a cascata commisurata al n° di passaggi aliquota che entra nel prezzo delle materie prima, poi viene subita dal produttore e nel momento della prima vendita, du nuovo sul negoziante e sul consumatore trimestrale o mensile scontrino,ricevuta,fattura imposte personali sulla spesa obbligo di versate l'imposta al fisco

SUL PATRIMONIO

IMPOSTA SUL VALORE

AGGIUNTO DI

PRODUZIONE - IRAP

Imposta regionale sulle attività produttive- 1997 Finanziare le spese sanitarie

5 SOGGETTI DETERMINANTI

società di capitali e assimilati società di persone lavoro autonomo produttori agricoli stato,enti pubblici e pubblica amministrazione colpisce il valore aggiunto della produzione di mercato della pubblica amministrazione le regioni ne stabiliscono il controllo imposta indiretta con traslazione in avanti sugli acquirenti fino ai consumatori finali DIRETTA INDIRETTA sul possesso del cespite o sul reddito sul trasferimento dei beni capitali o immobiliari

ORDINARIA

STRAORDINARIA

MISTA

IBIRIDA

violazione del diritto di proprietà LIMITE BENEFICI prezzo razionale per i servizi pubblici che giovano agli utenti 4 MOMENTI DI VALUTAZIONE

COSTO STORICO

VALORE NOMINALE

VALORE DI MERCATO

VALORE CAPITALIZZAZIONE

costo di acquisto o produzione cespiti per la ricchezza finanziaria per titoli a reddito fisso dipende dalla domanda soggettiva dei ricchi del momento flusso di reddito e tasso rendimento atteso se le stesse risorse venissero destinate per altri impieghi

REGIMI ED ESONERI

beni che non creano valore aggiunto asl,poste,assicurazioni antiquariato con imposte ridotte regimi di forfait per vendite fatturate CEDOLARE SECCA trattenuta sul pagamento di interessi; non può essere proporzionale e nemmeno troppo elevate, am deve essere uguale ai livelli iniziali dell'imposta personale sul reddito CREDITO DI IMPOSTA percentuale che il contribuente detrae dall'aliquota del tributo dovuto a fronte di beni speciali o meritori DEDUZIONI ammontare detratto dal reddito netto calcolato sul reddito del contribuente DETRAZIONE quantità detratta dall'ammontare dovuto in percentuale rispetto al reddito tassabile Tassazione per motivi contributivi