Appunti del corso di

Inferenza Statistica

7 ottobre 2014

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

appunti specifici esame inferenza statistica

Tipologia: Dispense

1 / 62

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

1.1 Introduzione

La multidimensionalita di numerosi fenomeni reali nonch´e l’esigenza di esaminare l’even- tuale struttura di dipendenza tra differenti variabili impone l’impiego di opportuni stru- menti statistici che siano in grado di esaminare ampie e complesse strutture di dati. Il presente capitolo fornisce alcuni strumenti di base della statistica multivariata ponendo l’attenzione sul concetto di variabile casuale nel contesto p-dimensionale. Il principale obiettivoe di estendere alcuni strumenti ampiamente utilizzati nel contesto unidimensio- nale (si assume che il lettore sia familiare con tali strumenti univariati) alle variabili casuali p-variate discrete e continue. In particolare sono definite: la distribuzione di probabilita e la funzione di densita p-variata, la funzione di ripartizione congiunta, le variabili casuali marginali e condizionate, i principali momenti per variabili casuali multiple, la funzione caratteristica, fornendo inoltre alcuni esempi illustrativi che favoriscano la comprensione degli argomenti trattati. Si noti che nel seguito le lettere maiuscole (ad esempio X, Y, Z) fanno riferimento alle variabili casuali mentre per i valori numerici sono utilizzate lettere minuscole (es. x, y, z). Per i vettori e le matrici si fa uso del carattere grassetto (es. X, Y, x, y).

1.2 Distribuzione di probabilita, funzione di densita p-variate

e funzione di ripartizione congiunta

Definizione 1.1 Siano X 1 , X 2 ,... , Xp, p variabili casuali definite sullo spazio di proba- bilita (Ω, A, P ), la variabile X = (X 1 , X 2 ,... , Xp)e detta discreta se assume un insieme finito o numerabile di valori in S ⊂ Rp^ (dove i valori sono vettori ordinati (x 1 ,... , xp) ⊂ Rp).

Come nel caso unidimensionale, il meccanismo probabilistico associato alla variabile casuale discreta X e descritto dalla distribuzione di probabilita:

Definizione 1.2 Sia X = (X 1 , X 2 ,... , Xp) una variabile casuale discreta, si definisce distribuzione di probabilit`a p-variata la funzione P (x 1 ,... , xp) tale che

P (x 1 ,... , xp) = P (X 1 = x 1 ,... , Xp = xp), con (x 1 ,... , xp) ∈ S. (1.1)

La variabile casuale discreta X `e ben definita se e solo se:

(x 1 ,...,xp)∈S P^ (x^1 ,... , xp) = 1.

Inoltre essa e nota, se per ogni vettore ordinato (x 1 ,... , xp) ∈ S sono note le corrispondenti probabilita definite nella (1.1).

Esempio 1.1 Sia (X, Y ) una variabile casuale discreta, definita per x = 2, 5 , 6 ed y = 1, 4 ed avente distribuzione di probabilit`a:

y/x 2 5 6 1 0.20 0.15 0. 4 0.30 0.20 0.

E’ facile verificare che le due condizioni 1. e 2. appena definite sono verificate per la variabile casuale (X, Y ) mentre, ad esempio, la probabilita P (x = 2, y = 4) = 0.30. La rappresentazione graficae invece proposta in Figura 1.1.

Se le variabili casuali presenti in X sono continue segue l’ulteriore definizione:

Definizione 1.3 Siano X 1 , X 2 ,... , Xp, p variabili casuali definite sullo stesso spazio di probabilita (Ω, A, P ). Si definisce funzione di densita p-variata la f (x 1 ,... xp) tale che per ogni X ⊆ Rp:

P ((X 1 ,... , Xp) ∈ X ) =

X

f (x 1 ,... xp)dx 1... dxp (1.2)

La funzione di densita di X = (X 1 , X 2 ,... , Xp)e inoltre ben definita se e solo se:

−∞ f^ (x^1 ,... xp)dx^1... dxp^ = 1.

x

y

densità

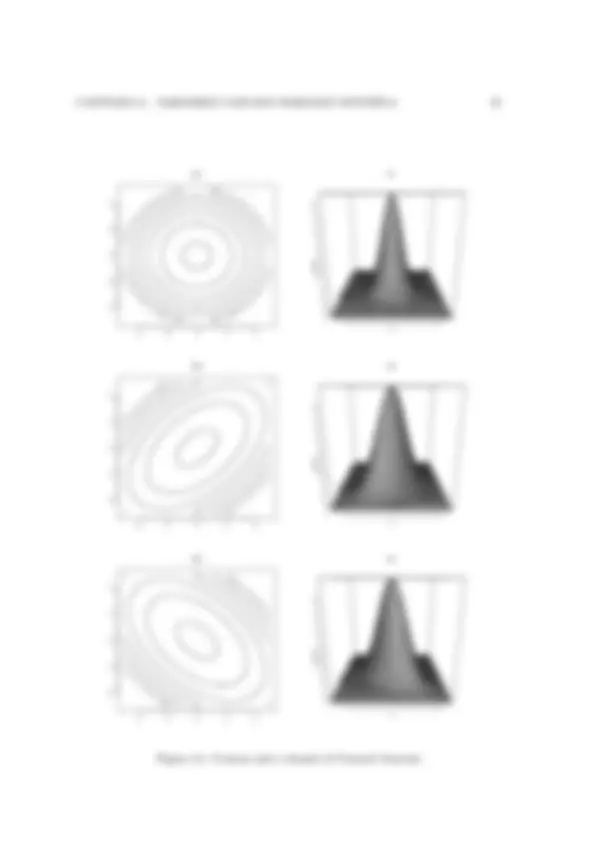

Figura 1.2: Rappresentazione grafica della funzione di densit`a f (x, y) definita nella (1.3)

Definizione 1.4 Una variabile casuale X e continua se la funzione di densita esiste nei punti del supporto.

Il meccanismo probabilistico associato ad una variabile casuale p-variata (discreta o continua) `e completamente descritto dalla funzione di ripartizione congiunta.

Definizione 1.5 Siano X 1 , X 2 ,... , Xp, p variabili casuali definite sullo stesso spazio di probabilit`a (Ω, A, P ). Si definisce funzione di ripartizione congiunta di X 1 , X 2 ,... , Xp, la funzione F (·) tale che:

F (x 1 ,... , xp) = P (X 1 ≤ x 1 ,... , Xp ≤ xp) (1.4)

per ogni (x 1 ,... , xp).

Come nel caso unidimensionale, anche in presenza di variabili casuali p-variate la fun- zione F (·) gode di alcune rilevanti proprieta. Per semplicita espositiva tali propriet`a si presentano nel contesto bidimensionale (p = 2). Sia F (·) una funzione di ripartizione di (X 1 , X 2 ), allora:

P (x 11 ≤ X 1 < x 12 , x 21 ≤ X 2 < x 22 ) = F (x 12 , x 22 )−F (x 12 , x 21 )+F (x 11 , x 21 )−F (x 11 , x 22 ) ≥ 0

Facendo riferimento alla (1.4), la funzione di ripartizione della variabile casuale discreta (X 1 ,... , Xp) nel punto (x 1 ,... , xp) ∈ S, `e data da:

F (x 1 ,... , xp) =

u 1 ≤x 1

up≤xp

P (X 1 = u 1 ,... , Xp = up),

da cui segue che se e nota la funzione F (x 1 ,... , xp)e nota anche la distribuzione di probabilit`a congiunta P (x 1 ,... xp). In presenza di variabili casuali continue vale la seguente definizione.

Definizione 1.6 Siano X 1 , X 2 ,... , Xp, p variabili casuali definite sullo stesso spazio di probabilita (Ω, A, P ). La variabile casuale X = (X 1 , X 2 ,... , Xp) a p componentie continua se e solo se esiste la corrispondente funzione di densit`a p-dimensionale, f (·), tale che:

F (x 1 ,... , xp) =

∫ (^) xp

−∞

∫ (^) x 1

−∞

f (u 1 ,... , up)du 1... dup. (1.5)

per ogni (x 1 ,... , xp).

Come nel caso univariato, e possibile evidenziare lo stretto legame esistente tra la funzione di ripartizione e la funzione di densita congiunta. Facendo ancora riferimento al caso bidimensionale (X 1 , X 2 ), data la funzione di densit`a f (x 1 , x 2 ) allora:

F (x 1 , x 2 ) =

∫ (^) x 2

−∞

∫ (^) x 1

−∞

f (u 1 , u 2 )du 1 du 2 ,

mentre nota la funzione di ripartizione F (x 1 , x 2 )

f (x 1 , x 2 ) = ∂^2 F (x 1 , x 2 ) ∂x 1 ∂x 2

con F (·) differenziabile in (x 1 , x 2 ). Piu in generale data la funzione (1.5) differenziabile rispetto a (x 1 , x 2 ,... , xp), la densita di X `e data da:

f (x 1 ,... , xp) = ∂pF (x 1 ,... , xp) ∂x 1... ∂xp

mentre le funzioni di densit`a sono:

f (x 1 ) =

−∞

f (x 1 , x 2 )dx 2 , f (x 2 ) =

−∞

f (x 1 , x 2 )dx 1 ,

con f (x 1 , x 2 ) la densit`a di X.

E’ possibile esaminare la struttura di dipendenza tra le variabili casuali che compongono X ricorrendo alla definizione di variabile casuale condizionata.

Definizione 1.8 Sia X una variabile casuale discreta, definita in S ⊂ Rp, con distri- buzione di probabilita p-variata P (x 1 ,... , xp) e sia Y = (X 1 ,... , Xm) una sua variabile marginale avente distribuzione di probabilita P (x 1 ,... , xm) (con m < p). Si definisce distribuzione di probabilit`a condizionata di (X|Y = y), con y = (x 1 ,... , xm):

P (X|Y = y) = P (x 1 ,... , xp) P (x 1 ,... , xm)

P (X 1 = x 1 ,... , Xm = xm, Xm+1 = xm+1,... , Xp = xp) P (X 1 = x 1 ,... , Xm = xm)

con P (x 1 ,... , xm) > 0.

La distribuzione condizionata di P (X|Y = y) e ancora una distribuzione di probabilita ed `e tale che:

xm+1,...,xp∈Rp−m^ P^ (X|Y^ =^ y) = 1 (assumendo che nel vettore^ Y^ sono presenti le prime m variabili casuali di X).

In maniera simile, `e possibile definire la distribuzione condizionata di una variabile casuale continua.

Definizione 1.9 Sia X una variabile casuale continua, definita in Rp, con funzione di densita p-variata f (x 1 ,... , xp) e sia Y = (X 1 ,... , Xm) una sua variabile marginale aven- te densita f (x 1 ,... , xm) (con m < p). Si definisce funzione di densit`a condizionata di (X|Y = y):

f (X|Y = y) =

f (x 1 ,... , xp) f (x 1 ,... , xm)

con f (x 1 ,... , xm) > 0.

Anche nel caso continuo, le proprieta viste per la funzione di densita sono verificate dalla densit`a condizionata, ovvero:

xp...^

xm+1 f^ (X|Y^ =^ y)dxm+1^... dxp^ = 1.

Continuando l’analogia con i temi trattati nel paragrafo precedente, la funzione di ripartizione della variabile casuale condizionata (X|Y) e cosı definita:

Definizione 1.10 Sia (X|Y = y) una variabile casuale condizionata, si indica con F (·|Y) la funzione di ripartizione condizionata definita come:

um+1≤xm+

up≤xp

P (Xm+1 = um+1,... , Xp = up|y), con (X|Y = y) discreta;

∫ (^) xm+ −∞...^

∫ (^) xp −∞ f^ (um+1,... , up|y)dum+1^... dup, con^ (X|Y^ =^ y)^ continua.

Le definizioni appena fornite sono fondate sull’assunzione che la distribuzione delle va- riabili presenti in X sono condizionate dal vettore Y. Qualora quest’ultimo non presenti alcun legame di dipendenza con X, allora X ed Y sono detti indipendenti.

Definizione 1.11 Sia X = (X 1 ,... , Xp) un vettore di variabili casuali discrete (continue) con distribuzioni di probabilita marginali P (x 1 ),... , P (xp) [funzioni di densita marginali f (x 1 ),... , f (xp)]. Allora le varabili che compongono X sono indipendenti se:

P (x 1 ,... , xp) =

∏^ p

i=

P (xi),

f (x 1 ,... , xp) =

∏^ p

i=

f (xi)

per ogni (x 1 ,... , xp) ∈ S [per ogni (x 1 ,... , xp) ∈ Rp].

In maniera simile, se `e nota la funzione di ripartizione della variabile casuale (discreta o continua) X = (X 1 ,... , Xp) e le variabili che la compongono sono tra loro indipendenti, allora:

F (x 1 ,... , xp) =

∏^ p

i=

F (xi)

Le ultime definizioni date assumono rilevanza ulteriore se si aggiunge che l’indipendenza tra le singole variabili che compongono X assicura l’indipendenza tra tutte le variabili (marginali) definite come sottoinsiemi di X.

1.4 Momenti delle variabili casuali multiple

Un ulteriore aspetto di notevole interesse per le variabili casuali `e la struttura dei loro momenti. Nel seguito, partendo dal valore atteso di una variabile casuale p-dimensionale, si introduce successivamente il vettore delle medie, la matrice di varianze-covarianze e la matrice di correlazione della variabile casuale X.

La forma alternativa per il calcolo della varianza fa uso del momento primo e secondo di Xi:

V (Xi) = E[X^2 i ] − E[Xi]^2 , i = 1, 2 ,... , p

dove il momento secondo E[X i^2 ] e ottenuto dalla (1.8) se Xie discreta e (1.9) se continua, con r = 2. La covarianza tra le marginali Xi ed Xj , con i 6 = j, `e definita ponendo g(X 1 ,... , Xp) = (Xi − E[Xi])(Xj − E[Xj ]), tale che:

x 1

xp

(xi − E[Xi])(xj − E[Xj ])P (x 1 ,... , xp), con (x 1 ,... , xp) ∈ S, se X `e discreta;

cov[Xi, Xj ] ≡ E[(Xi − E[Xi])(Xj − E[Xj ])]

=

−∞

−∞

(xi − E[Xi])(xj − E[Xj ])f (x 1 ,... , xp)dx 1... dxp, se X `e continua.

Si ricorda che la covarianza pu`o essere calcolata equivalentemente con:

cov(Xi, Xj ) = E[XiXj ] − E[Xi]E[Xj ]

dove i valori attesi E[Xi] ed E[Xj ] sono definiti nella (1.6) e (1.7), rispettivamente nel caso discreto e continuo, mentre il momento misto E[XiXj ] `e:

E[XiXj ] =

x 1

xp

xixj P (x 1 ,... , xp), con (x 1 ,... , xp) ∈ S, se X `e discreta;

E[XiXj ] =

−∞

−∞

xixj f (x 1 ,... , xp)dx 1... dxp, se X `e continua.

Per ciascuna coppia di variabili presenti in X, la correlazione `e misurata con:

ρij ≡ cor(Xi, Xj ) = cov(Xi, Xj ) √ V (Xi)V (Xj )

, i 6 = j, con i, j = 1, 2 ,... , p (1.10)

con V (Xi) > 0 e V (Xj ) > 0 mentre cor(Xi, Xj ) ∈ [− 1 , 1].

I risultati appena presentati possono essere impiegati per definire, in forma matriciale, opportuni indici sintetici per variabili casuali p-dimensionali. In particolare partendo dai valori attesi, E[Xi], delle p variabili casuali marginali che compongono X, `e possibile definire il vettore (p × 1) delle medie, E[X]:

μ ≡ E[X] = (E[X 1 ], E[X 2 ],... , E[Xp])′

che `e un indicatore di posizione della variabile casuale multipla.

Si definisce invece matrice di varianze-covarianze, Σ, della variabile casuale X, la matrice simmetrica (p × p) ottenuta da:

Σ ≡ E[(X − μ)(X − μ)′] =

V (X 1 ) cov(X 1 , X 2 )... cov(X 1 , Xp) cov(X 1 , X 2 ) V (X 2 )... cov(X 2 , Xp) .. .

cov(X 1 , Xp) cov(X 2 , Xp)

. V (Xp)

La matrice di varianze-covarianze appena definita, e un indicatore della dispersione ed interdipendenza delle variabili casuali che compongono X. In particolare le varianze delle singole variabili casuali componenti X, presenti sulla diagonale principale di Σ, sono indici di dispersione, mentre le cov(Xi, Xj ), per i 6 = j e i, j = 1, 2 ,... , p, sono le covarianze di tutte le variabili casuali doppie marginali di X e quindi sono indicatori di interdipendenza lineare. In particolare se Xe a componenti indipendenti allora Σ e diagonale. La matrice simmetrica P = [ρij ], con i, j = 1, 2 ,... , p e ρij definita nella (1.10),e detta matrice delle correlazioni:

1 ρ 12... ρ 1 p ρ 12 1... ρ 2 p .. .

ρ 1 p ρ 2 p... 1

Essa ha uno stretto legame con Σ, infatti sia ∆ = diag(σ 1 ,... , σp), la matrice P risulta: P = ∆−^1 Σ∆−^1 Qualora si sia in presenza di distribuzioni condizionate i momenti possono essere definiti generalizzando i risultati fin qui presentati.

Definizione 1.13 Sia X = (X 1 , X 2 ,... , Xp) una variabile casuale definita su Rp^ e sia Y = (X 1 , X 2 ,... , Xm) (con m < p), si definisce valore atteso condizionato di [g(X)|Y = y], con y = (x 1 ,... , xm):

E[g(X)|Y = y] =

x 1

xm

g(x 1 , x 2 ,... , xp)P (X|Y = y), con (x 1 ,... , xp) ∈ S,

se X `e discreta,

E[g(X)|Y = y] =

−∞

−∞

g(x 1 , x 2 ,... , xp)f (X|Y = y)dx 1... dxm, con (x 1 ,... , xp) ∈ Rp

se X `e continua. Di particolare interesse sono alcuni risultati relativi ai valori attesi condizionati che sono presentati riferendosi al solo caso bivariato. Sia X = (X 1 , X 2 ), si dimostra che:

Momenti di ordine superiore al secondo possono essere ottenuti in maniera simile. Ulteriori risultati per HX(t) sono nel seguito elencati.

HZ(t) = HX(t 1 )HY(t 2 ), con t = (t 1 , t 2 ).

HW(t) = HX(t)HY(t).

1.6 Trasformate di variabili casuali

Come nel caso univariato, anche in presenza di variabili casuali p-dimensionali `e possibile definire la distribuzione di opportune trasformate.

Definizione 1.15 Sia X una variabile casuale p-variata avente distribuzione di probabi- lita P (x 1 , x 2 ,... , xp) e siano Y 1 = g 1 (X 1 , X 2 ,... , Xp), Y 2 = g 2 (X 1 , X 2 ,... , Xp),... , Yk = gk(X 1 , X 2 ,... , Xp), k trasformate di X (con k ≤ p) tali che Y = (Y 1 ,... , Yk) sia una variabile casuale discreta k-variata. La distribuzione di probabilita di Y `e data da:

P (Y 1 = y 1 , Y 2 = y 2 ,... , Yk = yk) =

P (x 1 , x 2 ,... , xp)

dove la sommatoria `e estesa ai vettori (x 1 , x 2 ,... , xp) tali che: (y 1 , y 2 ,... , yk) = (g 1 (x 1 ,... xp),... , gk(x 1 ,... xp)).

Se la variabile casuale X = (X 1 , X 2 ,... , Xp) e continua ed ha un supporto che si definisce in modo semplice, allorae anche relativamente agevole determinare la funzione di densit`a di una variabile casuale Y p−dimensionale le cui componenti sono funzioni di X. Precisamente vale la seguente definizione:

Definizione 1.16 Se Yi = gi(X), per i = 1,... , p e le funzioni gi(·) sono continue, derivabili e complessivamente invertibili sul supporto di X (ossia esistono altre funzioni xi = g− i 1 (y) definite nel codominio delle gi(·), continue e derivabili e tali che gi(·) e le

g i− 1 (·) stabiliscano una corrispondenza biunivoca tra il supporto di X ed il codominio delle gi(·)), allora esiste la funzione di densit`a della variabile casuale Y data da:

fY(y 1 , y 2 ,... , yp) = fX(g− 1 1 (y 1 , y 2 ,... , yp), g 2 − 1 (y 1 , y 2 ,... , yp),... , g p− 1 (y 1 , y 2 ,... , yp))abs(|J|),

(1.13)

dove abs(|J|) `e il valore assoluto dello Jacobiano

∂x ∂y

∂x 1 ∂y 1...^

∂x 1 ∂yp ∂x 2 ∂y 1...^

∂x 2 ∂yp .. .

∂xp ∂y 1...^

∂xp ∂yp

con abs(|J|) 6 = 0 e xi = g− i 1 (y), per i = 1, 2 ,... , p.

Esempio 1.5 Data la variabile casuale continua p-variata X(p×1) con supporto in Rp^ della quale `e effettuata la seguente trasformata lineare:

Y = AX + b (1.14)

con Y(k×1) e b(k×1) due vettori ed A(k×p) una matrice non singolare tale che X = A−^1 (Y− b), con k ≤ p. Se k = p, la distribuzione di Y e possibile ottenerla agevolmente utilizzando la (1.13), dove abs(|J|)e il valore assoluto del seguente determinante |A−^1 | (che dai risultati in Appendice A coincide con il valore assoluto di |A|−^1 ). Si dimostra inoltre, senza particolari difficolt`a, che il valore atteso e la matrice di varianze-covarianze della trasformata lineare (1.14) sono rispettivamente:

dove Ii = (Ii, 1 , Ii, 2 ,... Ii,k) mentre Xi,n = I 1 ,i + I 2 ,i +... + In,i, per i = 1, 2 ,... , k rappre- senta il numero di volte in cui l’evento Ai si verifica in n prove multinomiali ed `e tale che: ∑^ k

i=

Xi,n = n, con n = 1, 2 ,.. ..

Utilizzando quanto detto, e possibile definire la distribuzione di probabilita della variabile casuale multinomiale M (n; p 1 , p 2 ,... , pk):

P (x 1 ,... , xk) = P (X 1 ,n = x 1 , X 2 ,n = x 2 ,... , Xk,n = xk) =

n! x 1 !x 2!... xk!

∏^ k

i=

px i i (2.1)

con xi = 0, 1 ,... , n,

∑k i=

xi = n e

∑k i=

pi = 1.

Osservazione 1. Si noti che la variabile casuale Xn ∼ M (n; p 1 , p 2 ,... , pk) pu`o essere definita su uno spazio (k − 1)-dimensionale. Infatti notando che

∑k i=1 Xi,n^ =^ n^ e che quindi Xk,n = n −

∑k− 1 i=1 Xi,n, allora il vettore casuale^ Xn^ `e completamente definito dal vettore casuale (X 1 ,n, X 2 ,n,... , Xk− 1 ,n).

Osservazione 2. Se k = 2 la distribuzione di probabilit`a della variabile casuale X 2 ∼ M (n; p 1 , p 2 ) diventa:

P (X 1 ,n = x 1 , X 2 ,n = x 2 ) = n! x 1 !x 2!

px 11 (p 2 )x^2 = n! x 1 !(n − x 1 )!

px 11 (1 − p 1 )n−x^1 , (2.2)

che corrisponde alla distribuzione di probabilit`a della variabile casuale Binomiale.

Dalla definizione data di variabile casuale multinomiale e facile verificare che gode della proprieta riproduttiva. Siano Y 1 , Y 2 ,... , Ym, m variabili casuali indipendenti con distribuzione Yi ∼ M (ni; p 1 , p 2 ,... , pk), per i = 1, 2 ,... , m, la loro somma e ancora una multinomiale, ovvero Y 1 + Y 2 +... + Ym ∼ M (n 1 + n 2 +... + nm; p 1 , p 2 ,... , pk). Questo risultatoe di rilevante interesse in quanto consente di osservare che una variabile casuale multinomiale M (n; p 1 , p 2 ,... , pk) puo essere riscritta come la somma di n variabili multinomiali M (1; p 1 , p 2 ,... , pk) indipendenti per le quali alcune proprieta possono essere di pi`u agevole derivazione.

Esempio 2.1 Si consideri una variabile casuale Multinomiale M (3; 0. 5 , 0. 3 , 0 .2), i valori assunti dalla distribuzione di probabilita sono presentati in Tabella 2.1. I risultati precedenti consentono di riscrivere tale variabile casuale nel contesto bivariato notando che x 3 = 3 − (x 1 + x 2 ) e p 3 = 1 − (p 1 + p 2 ). Questa riduzione dello spazio su cuie definita la variabile casuale consente, tra gli altri, di poterla rappresentare mediante un opportuno grafico (Figura 2.1).

x 1 0 1 2 3 0 1 2 0 1 0 x 2 0 0 0 0 1 1 1 2 2 3 x 3 3 2 1 0 2 1 0 1 0 0 P (x 1 , x 2 , x 3 ) 0.008 0.06 0.15 0.125 0.036 0.18 0.225 0.054 0.135 0.

Tabella 2.1: Distribuzione di probabilit`a della variabile casuale Multinomiale M (3; 0. 5 , 0. 3 , 0 .2)

0.0 0 1 2 3

0

1

2

3

x

x

Probabilità

Figura 2.1: Rappresentazione grafica della variabile casuale Multinomiale M (3; 0. 5 , 0. 3 , 0 .2) nello spazio bidimensionale

2.3 Distribuzioni marginali e condizionate

Sia Yj = P (X 1 ,n = x 1 , X 2 ,n = x 2 ,... , Xj,n = xj ) una marginale della variabile casuale multinomiale Xn (con j < n), la sua distribuzione di probabilitae ottenuta da:

∑^ n

xj+1=

∑^ n

xk =

P (X 1 ,n = x 1 ,... , Xj,n = xj , Xj+1,n = xj+1,... , Xk,n = xk) =

P (X 1 ,n = x 1 ,... Xj,n = xj , V = xV )

con xV = xj+1 + xj+2 +... + xk = n −

∑j i=1 xi^ e^ V^ =^

∑k i=j+1 Xi,n. Segue quindi che V rappresenta il numero di volte in cui si verifica l’evento AV = (Aj+1 ∪ Aj+2 ∪... ∪ Ak) che, per definizione di prove multinomiali, ha una probabilit`a ad