Scarica Libro Nero Gioco D'Azzardo 2025 e più Dispense in PDF di Psicologia Clinica solo su Docsity!

In collaborazione con

Edizione 2025

Il libro nero

dell’azzardo

mafie, dipendenze, giovani, europa

“Il libro nero dell’azzardo. MAFIE, DIPENDENZE, GIOVANI, EUROPA. Edizione 2025”

Promossa da

In collaborazione con

Luglio 2025

GRUPPO DI LAVORO: Marzio Govoni – Presidente Fondazione Isscon Pamela Bussetti - Federconsumatori Modena Massimiliano Vigarani – Ricercatore Statistico

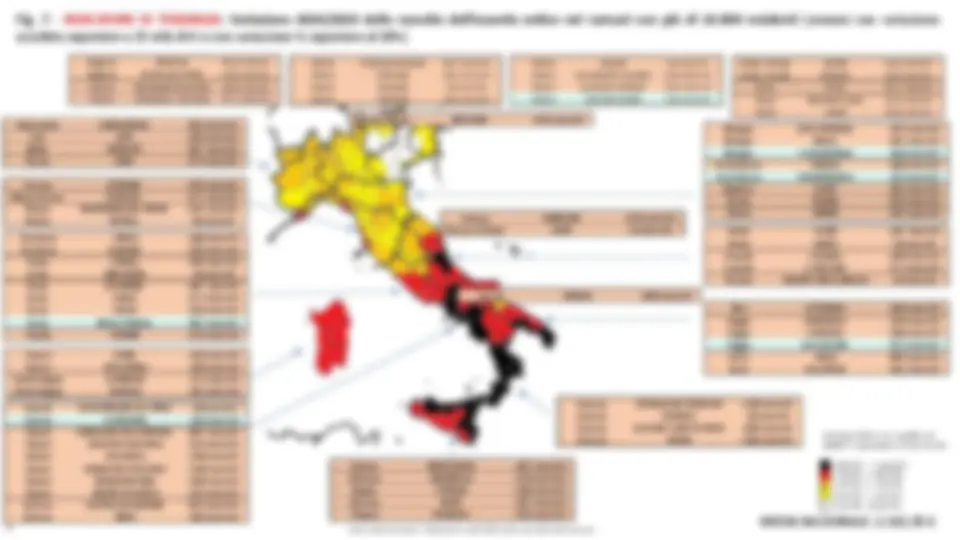

I numeri. Il fenomeno online. La raccolta dell’azzardo in Italia nel 2024 ha raggiunto i 157,4 miliardi, una cifra incredibile, equiparabile al 7,2% del PIL e superiore di 20 miliardi in confronto alla spesa sanitaria complessiva. Rispetto all’anno precedente la crescita è stata del 6,6%; sul 2019 del 42,5%. La raccolta pro-capite, per ogni cittadino con più di 18 anni, ha raggiunto i 3.137 euro. Le perdite per gli italiani sfiorano nel complesso i 23 miliardi, corrispondenti al reddito medio netto di 1.150.000 lavoratori e lavoratrici a tempo pieno. Il superamento del canale online su quello fisico è cosa avvenuta da tempo, ma riguarda soprattutto il centro-sud, dove la malavita organizzata e l’economia grigia e nera utilizzano l’azzardo in remoto come modalità conveniente per il riciclaggio di capitali sporchi. Mentre a livello nazionale l’azzardo fisico non ha ancora raggiunto i livelli pre-pandemici, l’azzardo online è cresciuto di 10 miliardi nel 2024 (+12,2%) raggiungendo i 92, miliardi, contro i 65,3 dei diversi giochi fisici, in lieve calo sull’anno precedente. I conti attivi online hanno ormai superato i 20 milioni, prossimi ad uno ogni due cittadini nella fascia 18-74 anni, dove si concentra la quasi totalità dei giocatori. Un rapporto con enormi differenze territoriali, con la Campania che prosegue il suo avvicinamento al rapporto 1:1, con 843.000 nuovi conti aperti nel 2024. Ovviamente un singolo giocatore può avere a disposizione anche decine di conti gioco, ma in Italia si stimano, nel solo canale online, 4,5 milioni di giocatori attivi nel 2024, in crescita quasi del 10%. Regioni, Provincie, Comuni: senza il dettaglio locale non si può comprendere l’azzardo in Italia. È proprio così, non si può parlare di azzardo in Italia omettendo le profonde differenze esistenti tra aree del Paese, tra provincie e Comuni, a volte contigui. Differenze che nel caso dei dati delle slot (purtroppo indisponibili nel dettaglio) attengono anche le dimensioni della rete fisica dell’azzardo, ma che nel caso dell’online corrispondono pericolosamente alla mappa dei fenomeni di illegalità. Fenomeni a volte meticolosamente indagati da Uffici dello Stato, come nel caso del capoluogo di provincia con i numeri più elevati, che registra una crescita del 65% sull’anno precedente. Isernia è il più piccolo capoluogo d‘Italia, ed è primo per giocato pro capite nel solo online; Isernia registrava nel 2022 2.686 euro di giocate pro- capite, saliti a 4.143 nel 2023, diventati 6.853 euro nella fascia 18-74 anni. Più 155% in due anni, sei volte di più di Treviso, quasi quattro volte più de L’Aquila e Ancona. Anche la provincia di Isernia è prima in Italia nel pro-capite, davanti a tre provincie siciliane e tre campane. Come si spiega il dato di Isernia? Lo fa un articolo del quotidiano “Il nuovo Molise”: “Secondo la relazione al Parlamento del Ministro dell'Interno, basata sui dati del 2024 della Direzione Investigativa Antimafia (DIA), il territorio molisano, pur non avendo formazioni criminali autoctone, offre un terreno fertile per l'espansione delle mafie provenienti da regioni limitrofe come Puglia, Campania e Lazio… Le mafie campane e pugliesi, in particolare, hanno avviato programmi di espansione in Molise attraverso canali tradizionali come il traffico di stupefacenti e il riciclaggio dei proventi illeciti. Nella provincia di Isernia, le interdittive antimafia emesse confermano la presenza di soggetti appartenenti o contigui a sodalizi mafiosi, anche di estrazione campana. Questi individui utilizzano il territorio molisano come rifugio per sottrarsi alle azioni di contrasto delle istituzioni nelle loro aree di origine. Questo fenomeno evidenzia come il Molise non sia solo un terreno di espansione, ma anche un nascondiglio sicuro per i criminali in fuga.” La classifica delle provincie italiane per l’azzardo da remoto vede, dopo Isernia, Siracusa, Messina e Palermo. Alle tre provincie siciliane seguono tre provincie campane, Salerno, Napoli e Caserta. Quindi a completare i primi dieci posti Reggio Calabria, Taranto e Teramo. Tutte le dieci provincie sono sopra i 3. euro, nella fascia 18-74, e tutte hanno fatto registrare crescite importanti nel 2024. Più in basso nella classifica si fa notare la crescita del 27% di Novara, il 26% di Livorno, il 23% di Bolzano, il 21% di Venezia. Nonostante le nostre segnalazioni, per motivi incomprensibili, ADM non considera il dettaglio delle Province sarde come individuato dalla L.R. 2/2016 (che individua le Province di Nuoro, Oristano, Sassari, Sud Sardegna e la Città Metropolitana di Cagliari) costringendoci all’elaborazione di un unico agglomerato regionale. Questo impedisce di verificare se la forte crescita del 2024, +15%, si sia concentrata in alcune provincie. Comunque la Sardegna registra 2.270 euro pro capite nell’online, dato superiore alla provincia di Milano, cresciuta del 19%. Venendo ai capoluoghi di provincia, dietro al dato choc di Isernia, Siracusa supera i 4.000 euro pro-capite, e a seguire Reggio Calabria, Messina, Catania, Crotone, Benevento, Catanzaro, Palermo e Pescara. Poco

fuori dai primi dieci va evidenziata la condizione di Lecce, con una crescita del 38%. Ma anche la città di Pavia cresce di un anomalo 39%, mentre Livorno, Bolzano e Verbania registrano un +30% sull’anno precedente. Più in là nella classifica dei comuni capoluogo Viterbo cresce del 51% e Varese del 29% Nella classifica dei Comuni oltre i 10.000 abitanti, troviamo ai primi due posti (il terzo è Isernia) vecchie conoscenze dei nostri Report. Castel San Giorgio, che sfiorava i 12.000 euro pro-capite nei dati 2023, cresce del 52% fino ai 18.045 euro. Ogni mese, ogni abitante del paese in provincia di Salerno di età compresa tra 18 e 74 anni, “investirebbe” 1500 euro nel solo gioco online. Al secondo posto ancora Zola Predosa, a poca distanza da Bologna, che cresce del 23%, arrivando a 9.608 euro. Sopra i 6.000 euro pro- capite seguono, dopo Isernia, Patti (Me) e San Cipriano d’Aversa (Ce), che registra un +59%. Quindi, in lieve arretramento Martina Franca (Ta) e Calderara (Bo). Infine, nei primi dieci, Apricena (Fg), + 81% e Calvizzano (Na), uno dei molti Comuni, trai primi 100, che ha subito almeno uno scioglimento del Consiglio Comunale, nel periodo 1991-2024, per infiltrazioni e condizionamenti di tipo mafioso. Da indagare il caso di Sedriano, in provincia di Milano, che in un anno passa da 2.787 a 4.803 euro, e quello di Arzachena (Ss), che cresce del 119%, raggiungendo i 4.322 euro, sempre nel solo canale online. Nella classifica dei primi 100 Comuni anche sei capoluoghi: Reggio Calabria, Messina, Catania, Crotone, Benevento e Catanzaro. Tra le diverse novità di questo terzo Libro Nero troverete la sintesi delle prime dieci città italiane, dove ai dati dell’online aggiungiamo le stime del gioco fisico. Roma ha una media pro capite, dell’azzardo complessivo, di 3.558 euro, Milano di 3.377, Napoli di 4.546, Torino di 2.949, Genova di 2.654 euro, Palermo di 4.548, Firenze di 2.760. Bologna supera i 3.000, Bari sfiora i 4.000, Catania ha il record, tra le prime dieci città italiane, con 4.803 euro pro capite, due terzi dei quali raccolti nell’online, come peraltro accade a Palermo. Le molte mappe territoriali presenti nel nostro Libro Nero restituiscono, con i colori più scuri, la condizione di tutto il Sud e Isole, di gran parte del Centro e della Liguria. Solo il Nord-est presenta, nell’online, numeri contenuti. Nel rapporto alcune mappe sono dedicate alle anomalie più forti, agli indicatori di tendenza; tra questi anche diversi Comuni dove l’importo del giocato online è crollato, come Rocca Priora (Rm), già ai primissimi posti, e che nel 2024 ha visto sparire ben 58,7 milioni di euro, seguita da San Severo (Fg), dove ne sono spariti all’improvviso 52. Oppure, ma in più, i 70 milioni di Livorno, i 68 di Giugliano, i 60 di Lecce, i 44 di Rimini, i 42 di Olbia, i 32 di Bergamo e i 30 di Desenzano. Nel rapporto azzardiamo ipotesi su questi scostamenti. Segnaliamo come significativa la mappa di tre regioni del Sud, con le maggiori crisi comunali da azzardo. Da sempre sviluppiamo la collana dei nostri report non per sostenere tesi proibizionistiche ma per contribuire, attraversi i dati, a fornire strumenti di consapevolezza a chi si approccia all’azzardo. Questo in uno Stato che prosegue spedito sulla strada caratterizzata dalla “propria condizione di dipendenza” dalle (sempre meno) entrate erariali e dai sempre maggiori costi sociali. Costi che sempre più coinvolgono il nuovo mercato dell’azzardo, quello sul quale stanno investendo a livello globale tutti i grandi players concessionari, il mercato dei giovani e dei giovanissimi. L’opera in atto di “normalizzazione” dell’azzardo nella vita quotidiana è evidente ed è funzionale ad allevare la futura generazione di giocatori, sempre più tecnologici, sempre più ricettivi, sempre più fragili.

Sempre ADM, nella comunicazione di accompagnamento alla risposta al secondo degli accessi civici, ribadisce che

“In riferimento alla richiesta relativa al “giocato, vincita, speso ed erario, dati suddivisi canali remoto e fisico,

dei Comuni con popolazione inferiore a diecimila abitanti” si precisa che, ai sensi dell’art. 5 bis, comma 2,

lettera c), del decreto legislativo del 14 marzo 2013, n. 33, non è possibile accogliere l’accesso a tali specifici

dati.

Invero, i dati richiesti – con tale livello di dettaglio comunale – contengono informazioni di natura commerciale

la cui divulgazione comprometterebbe la tutela degli interessi privati, economici e commerciali, dei

concessionari/punti di gioco nei Comuni di piccole dimensioni”.

La motivazione addotta per il diniego alla fornitura dati è sempre “la tutela degli interessi economico-commerciali

(pubblici e privati)”. Il termine tutela non viene mai però accostato a “salute pubblica” oppure a “tenuta sociale”. La

redazione di un bilancio sociale dell’azzardo in Italia non è minimamente contemplata. L’azzardo nel nostro Paese

ha un costo sociale elevatissimo di cui non vi è e non si vuole avere minimamente contezza. Anche soffermandoci

sul lato puramente contabile è evidente, inoltre, che esista una sproporzione sconveniente - per le entrate statali -

tra il volume dei soldi giocati e ciò che effettivamente rimane nelle casse dello Stato. Sproporzione evidenziata

anche dalla Corte dei Conti nel 2024.

Rimanendo sul piano informativo si evidenzia, inoltre, la situazione paradossale del LIBRO BLU - la principale

pubblicazione di divulgazione statistica di ADM - ferma all’edizione 2023 (con dati al 2022!). Una pubblicazione, fra

gli altri aspetti, che non riguarda solo l’azzardo ma che analizza il complesso delle attività svolte dall’Agenzia delle

Accise, Dogane e Monopoli di Stato nel nostro Paese.

Questo aggrava ulteriormente un quadro informativo nazionale ormai quasi inesistente dove gli unici a fornire dati

con regolarità sono i grandi player del settore tramite siti web collaterali mascherati da portali di “pubblica utilità”.

Si sottolinea, inoltre, che nemmeno l’Istat ha una copertura informativa in materia di azzardo e che le statistiche

comparative internazionali, da fonte ufficiale, sono ormai datate, come se dalla pandemia in poi fosse stato

intrapreso un percorso di “oscuramento informativo” del fenomeno anche a livello globale.

Giunti alla terza edizione del Libro Nero e con all’attivo una ventina di Report territoriali sull’azzardo ci spingiamo,

nell’ambito della cornice esplicitata nella Presentazione, ad evidenziare alcuni aspetti che auspichiamo possano anche

essere colti come suggerimenti da ADM, dalla “Statistica Ufficiale” e dal Legislatore:

1) Occorre ripristinare al più presto la possibilità di diffondere i dati disaggregati a livello comunale. Questo senza

nascondersi dietro al paravento del diniego legato alla tutela di interessi che sono solo quelli privati delle

aziende che traggono enormi profitti da questo settore.

2) Occorre porre la “Raccolta” al centro degli indicatori descrittivi del fenomeno (quasi 1.800 miliardi di € di

raccolta complessiva fra il 2004 e il 2024!) e non le “Perdite”. E’ evidente infatti fra i giocatori il disallineamento

fra la distribuzione statistica delle Vincite e quella delle Perdite. L’analisi della Raccolta deve poi essere correlata

alla gamma di indicatori socio-economici e sanitari in grado di comporre il Bilancio sociale dell’azzardo.

3) Occorre dare una reale dimensione quantitativa dell’occupazione (diretta e indiretta) creata dal settore

dell’azzardo e dell’impatto effettivo che verrebbe generato - sui quei posti di lavoro - da una regolamentazione

seria. Troppe volte le società concessionarie hanno agitato strumentalmente lo spauracchio della perdita di posti

di lavoro a fronte della creazione di una legge quadro nazionale avente al centro la tutela della salute, la

coesione sociale, la garanzia della legalità, la riduzione e la regolamentazione dell’offerta.

4) I dati disaggregati a livello comunale devono essere diffusi con tempistiche certe e non dilatate rispetto al loro

riferimento temporale. Occorre inoltre rivedere le attuali elaborazioni fornite da Agenzie Dogane e Monopoli:

a titolo esemplificativo si specifica che le statistiche ADM fanno ancora riferimento a entità territoriali che non

esistono più da anni (come alcune province della Sardegna o vari comuni soppressi a livello nazionale)

5) ADM specifica, con riferimento al canale da remoto, che “Per il gioco on-line (telematico), si evidenzia che,

proprio per le sue caratteristiche, può essere fruito a distanza da qualunque luogo del territorio nazionale e,

pertanto, non può essere riferito esattamente al singolo territorio comunale, provinciale e regionale, essendo

censito e monitorato per codice fiscale e, quindi, in base alla residenza del titolare del conto di gioco”.

Siamo consapevoli che l’indicatore costituito dalla giocata pro-capite per residente in età 18-74 anni rappresenti

un’approssimazione della misura dell’intensità del fenomeno in un determinato contesto territoriale. Tale

approssimazione non inficia la validità dell’indicatore e non può essere assolutamente sufficiente a spiegare

valori elevatissimi della raccolta pro-capite o anomale variazioni assolute delle giocate da un anno all’altro in

determinati comuni. Questo soprattutto per realtà di piccole dimensioni e a meno che non si verifichino due

situazioni estremamente improbabili: che il territorio analizzato sia punto di partenza di flussi migratori di

generazioni intere di giocatori professionisti o che un numero elevatissimo di individui nati in quel determinato

comune, indipendentemente dall’attuale luogo di residenza, decida contemporaneamente di iniziare (o di

smettere) ad essere giocatori professionisti d’azzardo puntando, dal nulla e quotidianamente, somme

elevatissime (per il 2023 citiamo un caso su tutti: Anguillara Veneta, comune padovano di 4.161 abitanti. Nel

2022 si registrava ad Anguillara un dato di poco superiore a quello provinciale, 1.231 euro. Nel 2023 sono

spuntati all’improvviso 40 milioni di euro, accuratamente riportati nelle tabelle dell’Agenzia Dogane e Monopoli,

che hanno portato il piccolo comune all’incredibile media pro capite di 13.073 euro giocati per ogni abitante tra

18 e 74 anni, quasi 14 volte la media provinciale).

A nostro avviso:

- Occorre approfondire la possibilità che in alcune aree urbane secondarie si sviluppino importanti poli di

generazione dei volumi di gioco legati all’attività di conti online di “giocatori professionisti” che

“investono” mensilmente sulle piattaforme decine di migliaia di euro (senza escludere la presenza di linee

VPN geolocalizzate in quelle zone). Il decentramento della generazione dei volumi di gioco verso realtà

demograficamente ridotte può però anche essere una delle modalità attraverso le quali la malavita

organizzata individua aree più nascoste per il riciclaggio del denaro e per le proprie attività.

- Occorre ripensare il meccanismo di riconoscimento e di tracciabilità dei giocatori e ripensare le

elaborazioni dei dati utilizzando non solo il codice fiscale.

Le criƟcità dei contenuƟ degli aƫ normaƟvi sopra richiamaƟ, unitamente agli elemenƟ di forte

preoccupazione derivanƟ dalle anƟcipazioni sul percorso di riordino della parte fisica dell’azzardo, sono

sinteƟzzate nello schema che segue:

RIORDINO CANALE ONLINE: PUNTI DI CRITICITA’

- Gli incerƟ^ confini tra gaming e gambling. Si parla di “Gioco” (senza il termine azzardo)

- lo scopo dell’impianto normaƟvo è di formare un giocatore^ capace di agire in modo equilibrato, consapevole e controllato ma l’obieƫvo resta quello di promuovere il gioco d’azzardo, consapevole, ma sempre ed esclusivamente d’azzardo. Vengono posƟ al centro del riordino gli interessi di una sorta di homo ludens, da proteggere e tutelare nell’esercizio di un diriƩo al gioco che lo vede come fruitore di un servizio tra tanƟ.

- Viene di faƩo sdoganata la pubblicità: è concesso – o meglio, è principio fondamentale! – pubblicizzare il gioco pubblico che sia “funzionale alla diffusione del gioco sicuro e responsabile”

- Nessuna contrazione dell’offerta di azzardo

- Nessun incremento della tracciabilità o delle modalità di collegamento delle operazioni di^ cashout^ al nominaƟvo del soggeƩo che ha provveduto ad avviare la sessione di gioco

- Viene abolito un organismo indipendente di monitoraggio dell’azzardo, quale era l’”Osservatorio” -isƟtuito presso il Ministero della Salute - e aƩribuisce le funzioni di controllo a una “Consulta dei giochi pubblici ammessi in Italia” presso il Ministero dell’Economia e delle Finanze nella quale deliberano anche i rappresentanƟ privaƟ delle società concessionarie. Appare persino un eufemismo chiamare questa presenza “confliƩo d’interesse”».

- Nessuna iniziaƟva per incrementare il numero dei controlli

- Nessuna eliminazione dei giochi più a maggior rischio di infiltrazione dalla malavita (es. Beƫng Exchange)

- Superamento del confronto con le Regioni sul gioco online in quanto non controllabile territorialmente RIORDINO CANALE FISICO: PUNTI DI CRITICITA’

- La bozza di legge di riordino isƟtuisce la disƟnzione tra punƟ gioco cerƟficaƟ e non cerƟficaƟ. La differenza tra i due risiede solamente nella formazione del personale

- Viene eliminata la distanza dai luoghi sensibili per i punƟ cerƟficaƟ. Questo, oltre a rendere vano il lavoro svolto da molte Regioni e Comuni che, in applicazione delle leggi regionali vigenƟ, hanno provveduto a chiudere e/o delocalizzare esercizi con gioco d’azzardo, è in neƩo contrasto con pressoché tuƩe le sentenze dei tribunali amministraƟvi, che hanno di faƩo riconosciuto la Ɵtolarità delle Regioni a legiferare e la correlazione tra aumento di patologie e presenza di punƟ gioco sui territori.

- La bozza prevede anche punƟ gioco non cerƟficaƟ, introducendo per quesƟ una distanza di 200 metri dai punƟ sensibili che essa stessa individua, riducendoli solo alle scuole secondarie di secondo grado e ai Servizi per le dipendenze. Viene, quindi, ridoƩa la distanza e in più viene drasƟcamente ridoƩa la gamma di luoghi sensibili.

- Vengono superate tuƩe le ordinanze sindacali di riduzione degli orari di apertura a tutela della salute pubblica

- Nessuna contrazione dell’offerta di azzardo

- Non si interviene per eliminare i giochi definiƟ più infiltrabili dalla Commissione Nazionale AnƟmafia e non si introducono ulteriori controlli anche tecnologici (es. AWP-R molto più complesse da truccare rispeƩo alle aƩuali AWP)

I NUMERI DELL’AZZARDO IN ITALIA

La raccolta dell’azzardo complessivo (fisico e da remoto) in Italia nel 2024 è quantificabile in 157,4 miliardi di euro (un

volume economico equiparabile al 7,2% del PIL), con una crescita del +6,6% (+9,7 mld di €) rispetto al dato di consuntivo

2023 (147,7 mld di €). Le perdite sfiorano i 23 mld di €.

La mancata pubblicazione di statistiche ufficiali, le tempistiche sempre più dilatate per la fornitura di dati consolidati e

la diffusione di informazioni sempre di peggiore qualità, da parte di ADM, generano situazioni paradossali. Situazioni

nelle quali le risposte ad accessi civici generalizzati ai dati, ad interrogazioni parlamentari, a richieste della stampa

nazionale, riportano per il medesimo dato, “il volume giocato a livello nazionale nel 2024”, fornito nel medesimo

momento (maggio 2025), una molteplicità di valori “provvisori” significativamente differenti che si discostano l’uno

dall’altro anche per più di 2 miliardi di €.

Il volume raccolto dal canale fisico nel 2024 è stimabile in 65,3 mld di €. Si tratta di un valore di fatto invariato, con una

lievissima contrazione, rispetto al dato relativo all’annualità precedente e ancora al di sotto dai valori pre-pandemia (oltre

74 mld di € raccolti nel 2019). Il volume giocato a distanza è pari a 92,1 mld di € (+10 mld di €, +12,2% rispetto al

2023), in particolare giochi di abilità (giochi di carte, casinò online), scommesse sportive e Betting Exchange.

Per il 2024 la Raccolta complessiva dell’azzardo in Italia (fisica e online) è quantificabile in 157,4 miliardi di euro,

con un incremento di 6,6 punti percentuali rispetto al 2023 (crescita completamente determinata dalla variazione

positiva dei volumi giocati per via telematica). La stima delle perdite complessive sfiora i 23 mld di €.

Graf. 1 – Incidenza % della raccolta complessiva dell’azzardo in Italia sul PIL e raccolta complessiva dell’azzardo –

Valori assoluti in milioni di euro (Valori reali – anno 2024). Periodo 2006-

Fonte: Federconsumatori - Elaborazione su dati ADM e Istat; Nota: Il 2006 rappresenta il primo anno di disponibilità di dati omogenei in serie storica; Anno 2024: dati provvisori

Graf. 2 – Raccolta complessiva dell’azzardo in Italia per tipologia di canale di raccolta – Valori assoluti in mld di

euro e composizione %. Periodo 2019-

Fonte: Federconsumatori - Elaborazione su dati ADM; Anno 2024: dati provvisori Raccolta complessiva dell’azzardo (scala a sinistra) Incidenza % della raccolta complessiva dell’azzardo sul PIL (scala a destra)

Dal punto di vista informativo, come anticipato in premessa, pare che la “statistica ufficiale” abbia demandato alle

“rappresentanze di settore”, un ruolo che invece dovrebbe essere saldamente suo, cioè la pubblicazione dei dati

e la realizzazione sistematica di reportistica. Questa dinamica si ripete anche a livello europeo dove i vuoti

informativi lasciati dalle Istituzioni e da Eurostat vengono puntualmente occupati da soggetti come EGBA -

European Gaming and Betting Association, l'associazione di categoria con sede a Bruxelles che rappresenta i

principali operatori di gioco d'azzardo online stabiliti, autorizzati e regolamentati all'interno della UE. EGBA

pubblica report come l’European Gambling Market – Key Figures 2025 Edition che offre uno spaccato dell’azzardo

nei Paesi della UE e in Gran Bretagna. In tale report viene utilizzato come indicatore principale di comparazione

temporale e spaziale, il GGR (Gross Gaming Revenue), ovvero la SPESA (le perdite), data dalla differenza fra il

volume raccolto e le vincite.

Come illustrato in premessa, le perdite rappresentano una dimensione parziale dell’azzardo - utilizzata spesso in

modo distorto e strumentale - e che dovrebbe essere a corollario dello studio del Volume complessivo raccolto e

della distribuzione statistica delle vincite (e quindi delle perdite) nella platea dei giocatori. E’ attraverso questa lente

di lettura che bisogna approcciare le analisi sul GGR di seguito riportate: un indicatore importante ma non

esaustivo per un fenomeno estremamente complesso, per il suo impatto socio-economico e sanitario.

Fig.1 – Principali Paesi europei (UE e UK) per Spesa

complessiva dell’azzardo (GGR). Valori assoluti in mld di €.

Anno 2023

Graf. 5 – Spesa complessiva dell’azzardo (GGR) in Europa (Paesi

della UE e UK) per tipologia di canale di raccolta – Valori

assoluti in mld di € e composizione %. Periodo 2019-2023 e

stima 2024.

Fonte: Federconsumatori - Elaborazione su dati EGBA

Graf. 6 – Spesa complessiva dell’azzardo (GGR) in Europa (Paesi della UE e UK) per tipologia di canale di raccolta e

di gioco – Composizione %. Stima anno 2024.

Fonte: Federconsumatori - Elaborazione su dati EGBA

Graf. 7 – Spesa complessiva dell’azzardo ONLINE (GGR) nei Paesi della UE e in UK per tipologia di gioco –

Composizione %. Stima anno 2024

Fonte: Federconsumatori - Elaborazione su dati EGBA

L’elaborazione dei dati da fonte EGBA stima una spesa (GGR) per l’azzardo complessivo in Europa (UE27 e UK)

per l’annualità 2024 pari a 123,4 mld di € (il 61% determinata dal canale di raccolta fisico).

L’Italia rappresenta, nel panorama europeo, il mercato dell’azzardo più importante con una spesa complessiva

pari a 21 mld di € nel 2023, superiore a quella rilevata nel Regno Unito (19,8 mld di €), in Germania (14,4 mld di

€) e in Francia (14 mld di €). In quest’ottica comparativa l’impatto del volume delle perdite in Italia risulta ancora

più rilevante e preoccupante se rapportato ai principali indicatori economici (quali il reddito medio da lavoro, da

pensione ecc…).

Con riferimento alla situazione del nostro Paese, già nel 2017, il settimanale inglese THE ECONOMIST(1)^ e la

rivista statunitense di economia e finanza FORBES(2), indicavano l’Italia come la quarta realtà al mondo per spesa

in azzardo dopo Stati uniti, Cina e Giappone.

(1) https://www.economist.com/graphic-detail/2017/02/09/the-worlds-biggest-gamblers (2) https://www.forbes.com/sites/niallmccarthy/2015/09/14/the-countries-with-the-biggest-annual-gambling-losses-infographic/

LE DIMENSIONI DELL’AZZARDO ONLINE: ESPANSIONE, DIPENDENZA E ILLEGALITÀ

Dal 2020 l’azzardo a distanza rappresenta, in termini di volumi raccolti, la modalità principale di accesso al gambling nel

nostro Paese. La pandemia ha solo accelerato alcune dinamiche già in atto, che vedono - da parte dei grandi players

concessionari - investimenti sempre crescenti dedicati alle piattaforme digitali. Oggi persiste una differenziazione

territoriale che identifica il motore dell’azzardo online in Italia collocato nelle regioni del sud. Nel medio-breve periodo

quello telematico diventerà la modalità principale di accesso in tutte le regioni italiane creando un mix con il giocato

fisico, quest’ultimo tutt’altro che destinato a scomparire. Si è semplicemente ampliata e differenziata l’offerta con un

volume complessivo dell’azzardo nazionale sempre in crescita.

Come anticipato nella precedente sezione, il volume giocato a distanza in Italia, nel 2024, è pari a 92,1 mld di € (+10 mld

di €, +12,2% rispetto al 2023), in particolare giochi di abilità (giochi di carte, casinò online), scommesse sportive e Betting

Exchange.

PRINCIPALI CARATTERISTICHE DELL’AZZARDO ONLINE Ha un’offerta potenzialmente illimitata Per Il gestore sono assenti i costi propri delle attività in sede fissa (quali affitti, i salari, i materiali, ecc…) Con i vari device costantemente connessi (in primis gli smartphone) è possibile raggiungere chiunque in qualunque momento e in qualunque luogo Risultano assenti il controllo sociale e la barriera dell’accesso al luogo fisico. Sostanziale anonimato Si vince di più: Il banco si accontenta mediamente del 5,5% delle giocate (contro il 27% stimato nel 2024 per il canale fisico)

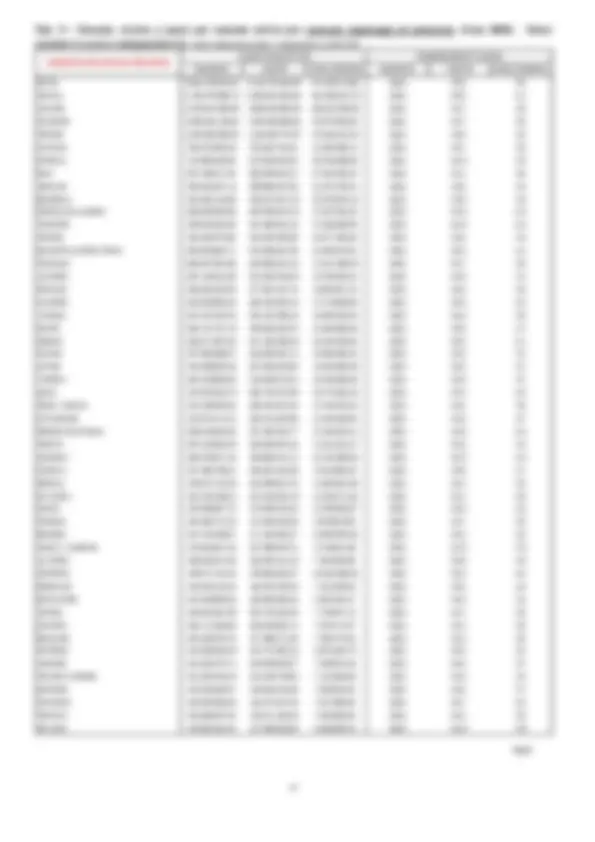

Tab. 2 – Distribuzione dei conti online (aperti, attivi) per regione di residenza del giocatore(**). Annualità 2024 e

2023. Valori assoluti e composizione %. Fonte: Federconsumatori Elaborazioni su dati ADM e Istat

Nr. Conti Attivi Nr. Conti Aperti ABRUZZO 482.456 125.064 525 2,4 2,4 446.522 120.174 485 BASILICATA 219.759 55.629 564 1,1 1,1 205.467 53.672 523 CALABRIA 857.529 222.748 644 4,3 4,2 802.463 211.522 600 CAMPANIA 3.338.578 843.161 817 16,6 16,0 3.197.179 852.076 779 EMILIA-ROMAGNA 1.090.087 297.712 340 5,4 5,6 996.195 294.809 312 FRIULI-VENEZIA GIULIA 254.765 70.989 299 1,3 1,3 235.311 69.882 276 LAZIO 2.112.115 560.644 508 10,5 10,6 1.966.263 547.789 473 LIGURIA 398.160 104.984 373 2,0 2,0 371.254 104.201 348 LOMBARDIA 2.594.404 696.431 358 12,9 13,2 2.390.956 706.205 331 MARCHE 440.186 114.326 415 2,2 2,2 409.706 116.648 386 MOLISE 111.737 26.685 531 0,6 0,5 107.331 26.694 507 PIEMONTE 1.162.646 305.286 382 5,8 5,8 1.084.127 305.546 356 PUGLIA 1.735.168 439.466 616 8,6 8,3 1.621.745 424.371 573 SARDEGNA 598.561 164.346 519 3,0 3,1 555.810 166.137 478 SICILIA 2.281.578 594.078 659 11,4 11,3 2.166.350 587.985 623 TOSCANA 946.285 259.535 362 4,7 4,9 867.087 256.566 332 TRENTINO-ALTO ADIGE 170.576 47.083 220 0,8 0,9 155.169 44.940 201 UMBRIA 236.339 63.599 390 1,2 1,2 218.893 65.164 361 VALLE D'AOSTA 27.293 7.825 308 0,1 0,1 26.029 7.483 294 VENETO 977.014 265.855 279 4,9 5,0 900.299 265.040 257 TOTALE () 20.068.044 5.274.731 471 100,0 100,0 18.755.740 5.235.149 440 Anno 2023 Regione Anno 2024 Nr. Conti Attivi Nr. Conti Aperti Conti attivi ogni 1. residenti in età 18-74 anni Nr. Conti Attivi Nr. Conti Aperti Conti attivi ogni 1. residenti in età 18-74 anni Composizione % di colonna () incluso Estero (**) Dati ADM grezzi non depurati dagli eventuali cambi di residenza; Anno 2024: dati provvisori

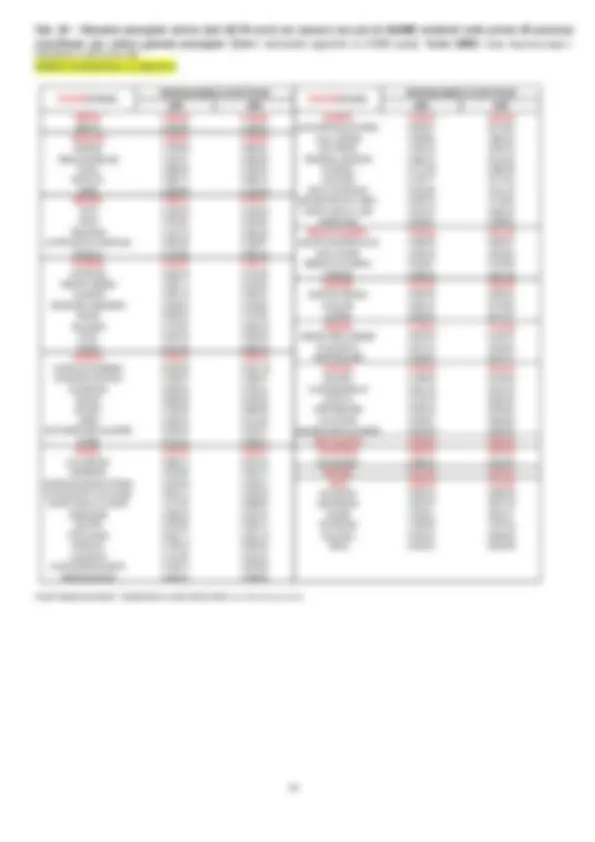

Fig. 2 – I numeri dell’azzardo online in Italia. Annualità 2024 Fonte: Federconsumatori - Elaborazioni su dati ADM e Istat

RACCOLTA 92, mld. di € PERDITA 5, mld. di €

GIOCATE PROCAPITE. ANNI 2019 - 2024

LA RACCOLTA PER TIPOLOGIA DI GIOCO Anno 2024 L’AZZARDO ONLINE IN ITALIA

ANNO 2024

POPOLAZIONE TOTALE POPOLAZIONE 18-74 ANNI

ERARIO: 1,304 mld. di €

(*) Giochi di abilità a distanza con vincita in denaro (skill games, giochi da casinò e poker). I principali giochi di abilità sono: Bridge, Scopa, Burraco, Briscola, Tressette, Backgammon, Scacchi, Dama, Texas Hold'em. I principali giochi da casinò sono: Blackjack, Roulette americana, Roulette europea, Casinò Hold’em, Table Games, Video games, Slot Machine. Nota: I valori procapite degli indicatori vengono costruiti sia la livello generico (utilizzando la popolazione complessiva) sia a livello specifico, utilizzando al denominatore la popolazione maggiorenne o la popolazione in età 18-74 anni. Questo per fornire l’intera gamma di modalità di calcolo funzionale alla comparazione a livello nazionale e internazionale. Anno 2024: dati provvisori

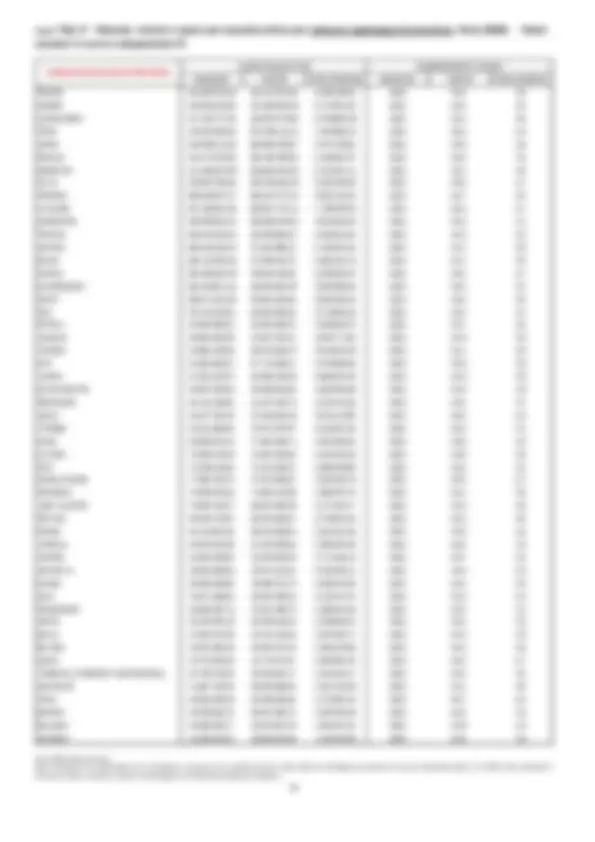

Tab. 5 – Giocate online per regione e ripartizione territoriale. Valori procapite (calcolati sul complesso della

popolazione residente). Annualità 2020-2024. Valori assoluti in euro.

REGIONE/

RIPARTIZIONE 2024 2023 2022 2021 2020

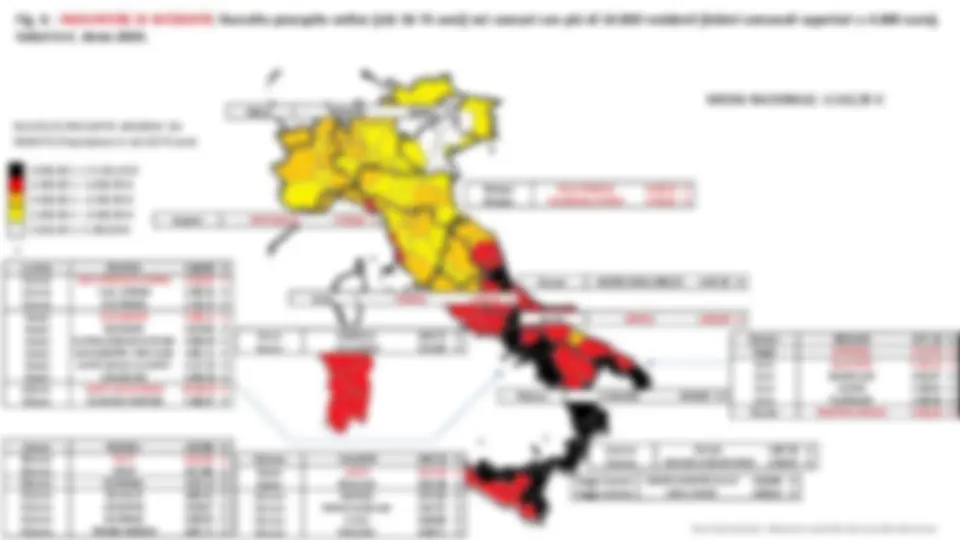

Abruzzo 2.039 1.760 1.579 1.515 1. Basilicata 1.885 1.811 1.601 1.478 1. Calabria 2.211 2.032 1.764 1.624 1. Campania 2.346 2.117 1.874 1.733 1. Emilia-Romagna 1.159 1.005 903 805 572 Friuli V.G. 951 832 749 710 552 Lazio 1.783 1.583 1.412 1.255 946 Liguria 1.437 1.284 1.166 1.063 752 Lombardia 1.234 1.041 930 870 647 Marche 1.494 1.353 1.223 1.136 813 Molise 2.146 1.907 1.640 1.608 1. Piemonte 1.234 1.082 1.017 960 727 Puglia 1.950 1.815 1.577 1.462 1. Sardegna 1.678 1.457 1.254 1.133 831 Sicilia 2.260 2.057 1.806 1.580 1. Toscana 1.219 1.084 944 866 635 Trentino A.A. 845 721 648 600 442 Umbria 1.132 1.010 915 892 637 Valle d'Aosta 1.193 1.077 1.037 830 683 Veneto 829 714 649 599 441 Totale () 1.563 1.392 1.242 1.138 831 NORD 1.134 975 884 815 811 CENTRO 1.522 1.356 1.206 1.086 1. SUD E ISOLE 2.147 1.948 1.710 1.560 1. Giocate online. Importo medio procapite (totale della popolazione residente). Euro Fonte: Federconsumatori - Elaborazioni su dati ADM; () TOTALE GIOCO ONLINE NAZIONALE (inclusi residenti all'Estero e dati non territorialmente attribuibili). Anno 2024: dati provvisori In Italia, gli euro giocati pro capite (neonati compresi) nei format online nel 2024 sono 1.563 (dato in crescita in tutte le regioni rispetto al 2023 quando la media nazionale era pari a 1.392 euro per abitante): 2.346 euro procapite in Campania e 2.260 euro in Sicilia. Agli ultimi tre posti della graduatoria delle regioni italiane troviamo il Friuli V.G. (951 euro procapite), il Trentino Alto Adige (845 euro) e il Veneto (829 euro per abitante). Nella prima parte della classifica si trovano tutte le regioni del Sud. Differenze evidenti, dati opposti a quelli del gioco fisico (nella cui classifica per giocato pro capite si individuano nelle prime posizioni varie regioni del nord).

Graf. 8 - Distribuzione delle regioni italiane per Raccolta pro capite dell’azzardo online e per PIL procapite.

Annualità 2023. Fonte: Federconsumatori - Elaborazioni su dati ADM e Istat

GIOCATE

pro capite (€)

PIL pro capite (€)

LE MAFIE E IL DOPPIO BINARIO

DI AZZARDO ILLEGALE E AZZARDO LEGALE

Aggiornamento 2024 FOCUS

La relazione presentata dalla Direzione Investigativa Antimafia (DIA) al Parlamento il 27 maggio 2025(1)^ delinea, per

il 2024, uno scenario ancora critico per quanto riguarda l’infiltrazione mafiosa nel “settore dei giochi e delle

scommesse” , con una presenza pervasiva che abbraccia sia le modalità tradizionali sia le piattaforme digitali.

Le operazioni di polizia giudiziaria, i provvedimenti interdittivi antimafia e, in generale, le attività di contrasto svolte

nel 2024 hanno confermato che tra i settori economici maggiormente esposti al rischio di infiltrazione mafiosa

figurano l’edilizia, il gioco d’azzardo e le scommesse online, il commercio di prodotti petroliferi, la compravendita di

rame e piombo, l’uso delle criptovalute e dei virtual asset , lo smaltimento dei rifiuti e i reinvestimenti in beni immobili

e di lusso(1).

L’azzardo rappresenta un settore in cui si intrecciano, in modo fluido, attività legali con azioni e infiltrazioni illegali in

un percorso in cui più il comparto viene ampliato, più le mafie trovano spiragli e varchi per inserirsi e opportunità

per proliferare, esplorando differenti modalità di penetrazione e di conquista.

L’azzardo illegale è tradizionalmente appannaggio delle associazioni criminali che lo gestiscono e ne traggono ingenti

proventi. La liberalizzazione di fine anni Novanta, oltre alle note ragioni fiscali, aveva lo scopo di sottrarre alle mafie

questo asset strategico. L’equazione secondo cui con l’espansione del gioco legale viene debellato il fenomeno di

quello illegale è purtroppo ed abbondantemente superata dagli eventi (2).

La rete di gioco illegale ha resistito alla nascita del gioco d’azzardo pubblico e all’apertura al mercato delle scommesse

sportive. Essa realizza un mercato parallelo che ha altri destinatari , ovvero costituisce un’alternativa per gli utenti

del gioco legale, che diversificano le proprie spese e sommano quelle che sostengono nel mercato illegale a quelle

operate nei giochi pubblici (3).

Le organizzazioni criminali hanno saputo capitalizzare le potenzialità offerte dal processo di globalizzazione e dalle

tecnologie moderne, ad esempio attraverso la costituzione di società fittizie con sede in paradisi fiscali, non solo per

incrementare i guadagni, ma anche per facilitare il riciclaggio di altri capitali illeciti. Di notevole importanza anche

l’attività di usura nei confronti dei giocatori e dei loro familiari.

Possiamo ragionevolmente sostenere che, le infiltrazioni delle mafie nel Comparto dell’azzardo, si articolano nel

seguente modo:

- nella tradizionale attività estorsiva, simile a quella esercitata per le altre attività commerciali, nei confronti

delle società concessionarie e delle sale da gioco;

- nella imposizione di “macchinette\apparecchi” negli esercizi pubblici esistenti nei territori sottoposti a

controllo mafioso;

- nell’infiltrazione di società, punti scommessa e sale da gioco, sia intestandole a prestanome sia attraverso la

compartecipazione delle società che hanno ottenuto regolare concessione da parte di ADM;

- nella raccolta e gestione di piattaforme illegali, mediante la gestione di siti internet dislocati in Paesi esteri,

che sono privi di concessione in Italia, ma che ne consentono il gioco in violazione della normativa vigente

(Malta ad esempio è risultata altamente vulnerabile all’infiltrazione della criminalità organizzata soprattutto

nel comparto delle scommesse on-line).

A proposito degli apparecchi di intrattenimento, le pratiche più utilizzate riguardano la manomissione tanto delle

macchine, quanto dei collegamenti tra i dispositivi che contengono le informazioni sul volume delle giocate e il

concessionario. Un’altra modalità fraudolenta consiste nell’installazione di dispositivi (cosiddetti abbattitori) che

interferiscono nel collegamento telematico. A queste pratiche prevalenti si aggiungono l’attivazione di apparecchi

clandestini, non censiti, la clonazione delle smart-card, la trasformazione di videogiochi o giochi di abilità in slot con

vincita di denaro, attraverso l’installazione di una seconda scheda.

Un’ulteriore declinazione delle pratiche illecite deriva dal rapporto tra mafie ed esperti del settore , in particolare

informatici, nello specifico ambito dell’azzardo online. In merito a queste relazioni, appare opportuno sottolineare

l’emergere di organizzazioni suddivise per funzione e segmenti territoriali, legati reciprocamente da rapporti di

subordinazione, e dotate di una “strategia aziendale imprenditoriale di alto livello”. Al vertice delle organizzazioni –

dedicate alla creazione e alla gestione di piattaforme web illegali per la raccolta di scommesse – vi sono gli

amministratori di rete, che controllano l’intero funzionamento del sistema e sono i destinatari ultimi della raccolta.

A seguire si trovano i soggetti che intermediano tra il vertice e la base della filiera, rappresentata da centri e corner 19