20

Regime finanziario dell’interesse semplice:

formule inverse

Il valore attuale di K è il prodotto del capitale M disponibile al tempo t per il fattore di

sconto 1/(1+it).

Prof. Paolo Di Antonio

Anno accademico 2014/2015

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Lezione sintetica di matematica finanziaria (con formule)

Tipologia: Appunti

1 / 51

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

20

Il valore attuale di K è il prodotto del capitale M disponibile al tempo t per il fattore di sconto 1/(1+it).

Prof. Paolo Di Antonio

21

Prof. Paolo Di Antonio

23

Prof. Paolo Di Antonio

24

Prof. Paolo Di Antonio

t

M,I

M = M ( t )

I = I ( t )

C

Anno accademico 2014/2015^ Prof. Paolo Di Antonio^26

Anno accademico 2014/2015^ Prof. Paolo Di Antonio^27

t

K

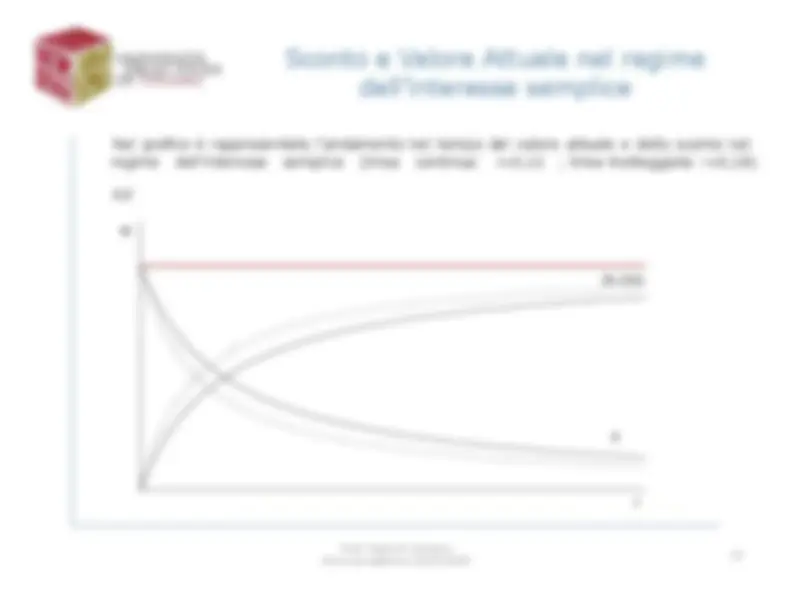

Nel grafico è rappresentato l’andamento nel tempo del valore attuale e dello sconto nel regime dell’interesse semplice (linea continua: i=0,12 ; linea tratteggiata: i=0,18)

K , D

M

D = D ( t )

29

Prof. Paolo Di Antonio

30

Prof. Paolo Di Antonio

Calcolare il valore attuale di un capitale disponibile tra nove mesi pari a € 1.

sapendo che il tasso di sconto annuo ( d ) è del 9%.

32

i = (^) = = 0,

d

1 -d

K = M ⋅ v ( t ) =

1+ i ⋅ t

Prof. Paolo Di Antonio

Viene stipulato un prestito per € 5.000 da restituire dopo 9 mesi con l’interesse annuo del

12%. Calcolare il valore attuale dopo 6 mesi della somma dovuta usando un tasso di

interesse annuo del 10%.

33

Prof. Paolo Di Antonio

Prof. Paolo Di Antonio

Il regime dell’interesse composto si caratterizza per la capitalizzazione periodica degli interessi che genera ulteriori interessi. La differenza rispetto al regime dell’interesse semplice che non consente capitalizzazione è dunque chiara.

36

K M

Regime dell’interesse semplice t=0 t=1 t=

Fattore di montante = [1+i(2)]

K M

t=0 t=1 t=

Regime dell’interesse composto

M(1) = K(1+i)

M = M(1)(1+i) = K(1+i) 2

Prof. Paolo Di Antonio

38

2

Prof. Paolo Di Antonio

39

K M

t=0 t=1 t=

K= M(1)/(1+i)

M

M(1) = M/(1+i)

Prof. Paolo Di Antonio