Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Riassunto e integrazione della prima parte

Tipologia: Appunti

1 / 44

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

cap di proprietà

cap di prestito

normale

in presenza di

ricavi anticipati

ci sono due schemi

La parte alta misura la parte bassa, la parte

bassa è misurata dalla parte alta

Ciò che entra da una parte, esce dall’altra

Ogni operazione di gestione ha almeno due

operazioni

Schema delle operazioni extracaratteristiche

Un’azienda che produce e vende prodotti

alimentari compra quadri d’autore

Un’azienda che produce e vende prodotti

alimentari, vende degli arredi

Probabilmente é solo la parte finale di un circuito

iniziato tempo prima (si è dovuto sostenere il

costo per quell’arredo)

acquisto di quote azionarie (di partecipazione) in

un’altra azienda

= temporanei sostituti della moneta

metà in contanti (- denaro)

metà in maniera differita (= debito di funzionamento)

metà in contanti (+ denaro)

metà in maniera differita (= credito di funzionamento)

Sistema contabile sistemare reddituale

settore numerario = settore monetario

È più corretto perché debiti e crediti funzionamento

appartengono alla gestione numeraria

La costruzione dello schema di Zappa è apparentemente

identico a quello di Amaduzzi per il contenuto, cambiano il

settore numerario e i ricavi e costi primi

La logica zappi A.N.A. parte da un presupposto: l’effetto che si produce all’interno dell’azienda dall’incremento di un debito di finanziamento

o dalla produzione di un credito di finanziamento, è paragonabile a quello che si ha nel momento in cui si consegue un ricavo (ovvero un

aumento del denaro)

Per la stessa ragione, l’effetto provocato da + debiti di finanziamento e - crediti finanziamento è assimilabile all’effetto di un costo

Si può sempre definire se un debito o un credito é di

finanziamento o funzionamento (non è semplice definirlo

nella realtà operativa)

Base del sistema del capitale e del risultato economico

componenti negative (^) componenti positive

Costi di competenza Ricavi di competenza

attività

(beni a disposizione)

passività + CN

(fonti di finanziamento)

La struttura si deve chiudere in pareggio quindi il saldo

si posiziona in uno dei due settori in base al valore del

reddito del capitale

utile o reddito positivo

perdita o reddito negativo

Rimanenze di

disponibilità

Rimanenze di valori

monetari, numerari,

finanziari ed economici

Rimanenze di impegni e di

acquisizioni

Rimanenze di valori

numerari, finanziari,

economici, di capitale +

reddito di periodo

in un intervallo in un momento preciso

se R > C

saldo

se R < C

saldo

La gestione é sempre continua e continuativa

L’andamento aziendale si può definire seguendo:

Nell’intervallo t0 t1 si possono definire due regole, due principi

Competenza

Prudenza

i C devono avere un correlativo R

i R devono corrispondere ai C

01/01– 31/12 : si usa la logica finanziaria C e R misurati finanziariamente

denaro

crediti

debiti

variazione finanziaria

31/12: la logica diventa economica principio della competenza

teorica reddituale

vanno imputati alla

struttura del reddito

Bisogna verificare se i costi e i ricavi siano di competenza

Esempio

componenti negative (^) componenti positive

Costi sostenuti

(t0 t1)

Rettifica dei costi per

rimanenze di FFS

cambia la logica

Interviene la competenza

logica economica

Se non sono di competenza, la rimanenza va

inserita nella sezione delle componenti negative per

trasferirla all’esercizio successivo si fa una

rettifica di costo

I costi sostenuti e i ricavi conseguiti non sono

tutti di competenza, ci possono essere delle

rimanenze

Tutto ciò che ha avuto una manifestazione

finanziaria va rilevato in questa sezione (comp –)

Il mezzo di trasporto e la struttura di capitale

Ricavi conseguiti

(t0 t1)

Costi sostenuti per merci (FFS)

Costi sostenuti per impianti (FFR)

rimanenze FFS,

FFR, prodotti

STRUTTURA C (t1)

Rimanenze finali

2024

STRUTTURA R(t1 t2)

Rimanenze iniziali 2025

Componenti – (^) Componenti +

componenti negat componenti pos

C sostenuti

(t0 t1)

R conseguiti

(t0 t1)

Struttura del reddito

Rettifica di costo

rimanenze FFS

rimanenze FFR

Bisogna definire quanta parte é un costo di competenza da imputare all’esercizio (ovvero ha avuto un correlativo ricavo) e quanta parte

va rinviata all’esercizio successivo (valore di rimanenza)

Dipende dall’utilizzo, quindi dal recupero relativo (= vendita di tutti quei prodotti che quel fattore ha permesso di determinare)

Bisogna imputare all’esercizio la quota di competenza di un ffr dipende dall’utilizzo che ne viene fatto, quindi dal recupero (attraverso la

vendita di quei prodotti che quell’impianto ha permesso di determinare)

Utilizzo (recupero)

senescenza (invecchiamento fisico)

obsolescenza (superamento tecnologico)

Quota di ammortamento del ffr = quota di un fattore a ffr che è di competenza di un periodo

qualificata anche come valore d’uso

Sarà funzione di una valutazione sulla base di queste considerazioni

Da un punto di vista

economico aziendale

Si una una modalità per allineare ciò che si fa nel bilancio da ciò che è scritto nella normativa

fiscale ammortizza i fattori sulla base di alcuni parametri prevede che i ffr siano

sistematicamente ammortizzati

Da un punto di

vista tecnico

NB l’effetto di una pubblicità va oltre il tempo in cui la pubblicità passa in televisione, bisogna imputare il costo in più esercizi

Sono costi che hanno la medesima natura del risconto, ma non hanno una diretta relazione con tempo sono qualificati come

costo anticipato

Parallelismo: costo anticipato - risconto attivo

di fare un calcolo oggettivo)

componenti negat componenti pos

C sostenuti

(t0 t1)

R conseguiti

(t0 t1)

Struttura del reddito

Rettifica di costo

rimanenze FFS

rimanenze FFR

rimanenza prodotti

rimanenza PRT

(risconto attivo)

costi anticipati

Risconto attivi e passivi

hanno natura economica (perché rettifiche di costi e ricavi)

Il risconto é una quota di costo o di ricavo, sostenuti o conseguiti in via anticipata rispetto al periodo di competenza

economica

Rimanenza pro-rata temporis

Risconto passivo

Perché è una rimanenza di impegno

futuro

componenti negat componenti pos

C sostenuti

(t0 t1)

R conseguiti

(t0 t1)

Struttura del reddito

31/12/

Rettifica di costo

rimanenze FFS

rimanenze FFR

rimanenze prod.

rimanenza PRT

(risconto attivo)

costi anticipati

TOT TOT

Rettifica di ricavo

rimanenze PRT

(risconto passivo)

ricavo anticipati

(di utilità future)

(di impegni futuri)

Accanto al rateo passivo c’è il rateo attivo

€1000 é una quota di ricavo

(di competenza dell’esercizio)

misurata dal rateo attivo

Il rateo attivo misura una quota di ricavo che non ha avuto ancora la sua manifestazione finanziaria ma che per una parte é

già di competenza dell’esercizio

Risconti

operazioni di rettifica di costo/ricavo

natura economica

Ratei

operazioni di reintegrazione di costi / ricavo

natura finanziaria

Perché si possono inserire le quote di ricavo misurate dal rateo attivo?

Non si pone il problema della prudenza perché si sta imputando di un ricavo contrattualizzato, non è un possibile ricavo

Si rileverà un ricavo di €4.

ma €1.000 sono già stati

imputati lo scorso anno

(Si avrebbe un ricavo di

Quindi bisogna considerare il

rateo

VF: misura quote costi e quote ricavi di competenza del periodo

ma che avrà manifestazione finanziaria nel prossimo esercizio

VE: misura una quota costo o ricavo ha avuto manifestazione finanziaria

anticipata rispetto all’esercizio ma che in parte é di competenza

dell’esercizio stesso

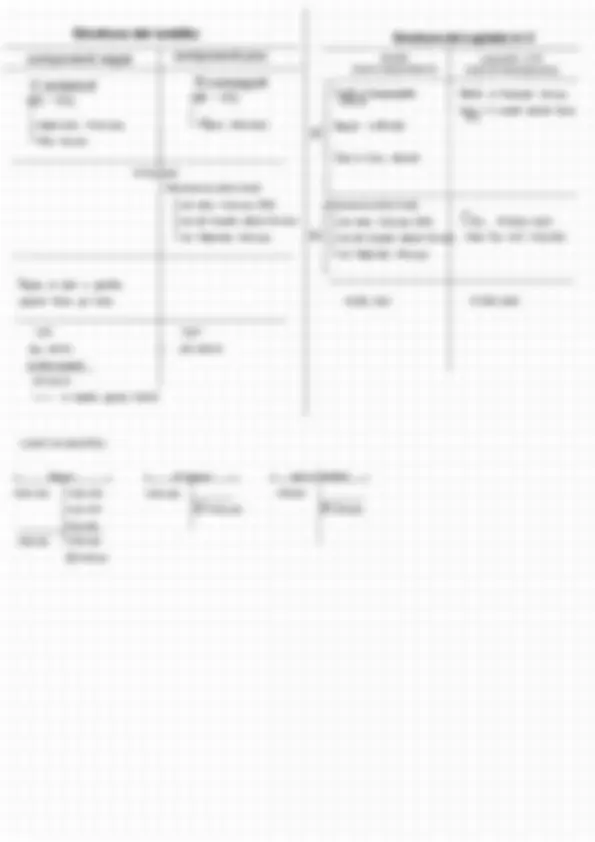

attività

(beni a disposizione)

passività + CN

(fonti di finanziamento)

componenti

finanziarie

componenti

economiche

Il capitale é un insieme di valori di rimanenza, tutto ciò

che non è nella struttura del reddito va inserito nella

struttura del capitale

valori che non hanno espressi totalmente l’utilità

valori che potrebbero tradursi in prospettiva in costi,

ricavi, perdite o utilità future

rimanenze di denaro,

crediti di funzionamento,

crediti di finanziamento

rateo attivo

debiti di funzionamento,

debiti di finanziamento

fondi del passivo

rateo passivo

Ct0 + reddito (t0 t1) = Ct

Rinanenze attive finali

rim ffr

rim ffs

rim prodotti

risconti attivi (pro-rata

temp)

costi anticipati

Rimanenze passive finali

risconti passivi (pro-rata temp)

ricavi anticipati

detto anche capitale investito

Quote di costi e

perdite presunte

future

Quote di costo

misurate dal

rateo passivo

Quote di ricavo

misurate dal rateo

attivo

Tot comp –

Tot comp +

componenti negat (^) componenti pos

C sostenuti

(t0 t1)

R conseguiti

(t0 t1)

Struttura del reddito

31/12/

Rettifica di costo

rimanenze FFS

rimanenze FFR

rimanenze prod.

rimanenza PRT

(risconto attivo)

costi anticipati

Rettifica di ricavo

rimanenze PRT

(risconto passivo)

ricavo anticipati

(di utilità future)

(di impegni futuri)

Le quote di costi e perdite (timori collegati al fatto che si

possano sostenere costi e perdite future che hanno già

avuto effetti nell’esercizio) danno vita agli accantonamenti

fondo del passivo

Il totale deve risultare in pareggio