Scarica Programmazione e controllo - Prof. Lisi e più Dispense in PDF di Programmazione e controllo solo su Docsity!

PROGRAMMAZIONE E CONTROLLO

SETTORE DEI BENI CULTURALI E DELLO SPETTACOLO→fortemente eterogeneo con problematiche differenti (si utilizza la logica delle aziende manifatturiere, come per esempio una casa editrice che stampa internamente i propri libri).

MODULO I

CONTROLLO DI GESTIONE, SISTEMA DI CONTROLLO DI GESTIONE, SISTEMA DI

PROGRAMMAZIONE E CONTROLLO, SISTEMA DI CONTROLLO, CONTROLLO DIREZIONALE SONO

SINONIMI → SUPPORTO ALL’AZIENDA: servono a gestire meglio un’azienda, gestirla in modo efficiente.

GESTIRE UN’AZIENDA/ATTIVITA’ DI DIREZIONE D’IMPRESA : prendere delle decisioni per ottenere determinati risultati; è come risolvere un macro problema decisionale, per cui si possono adottare due approcci opposti:

- APPROCCIO DAY BY DAY : i manager e i dirigenti, in azienda, affrontano i problemi man mano che si presentano; approccio che non guarda al futuro, non crea un percorso da rispettare;

- APPROCCIO RAZIONALE/ANTICIPATORIO : si cerca di anticipare i problemi o opportunità future; Nella fase di PROGRAMMAZIONE si programmano gli obbiettivi intermedi a BREVE TERMINE (12 mesi); Nella fase di PIANIFICAZIONE STRATEGICA si stabilisce il risultato A LUNGO TERMINE, ossia la meta ultima del viaggio; Nella fase del CONTROLLO DIREZIONALE , una volta che l’azienda ha iniziato a implementare i suoi programmi, deve continuamente monitorare che i programmi d’azione prestabiliti stiano producendo i risultati desiderati (confronto risultati raggiunti-pianificati); Quindi i sistemi di PC servono a sostenere l’attività di direzione dell’impresa ovvero a guidare un’azienda verso le proprie finalità istituzionali. Le aziende che vengono gestite giorno per giorno non hanno necessità di appoggiarsi a sistemi di PC ma tendono a “inseguire le opportunità” e il loro processo decisionale si basa su poche figure chiave, hanno un processo decisionale fortemente destrutturato e un forte orientamento al presente. Mentre le aziende che adottano un approccio razionale/anticipatorio sono orientate al futuro, definiscono con precisione gli obbiettivi e i compiti, tendono a decidere in condizioni di ragionevole certezza e a monitorare i progressi.

Dove i sistemi di PC sono più rilevanti? In quegli ambienti che sono più dinamici o discontinui (frequenti cambiamenti)→aziende grandi, articolate su tante aree, dove le risorse sono scarse o l’azienda è gestita per obbiettivi; Quando? I primi strumenti di contabilità analitica si sviluppano a fine ‘800 , fino ad arrivare negli anni 2000 al Business Intelligence e al Business Process Management. Il protagonista della Programmazione e Controllo è il CONTROLLER : una volta era visto solo come un contabile, mentre oggi sta diventando sempre di più un complice nei processi decisionali, che lavora a stretto contatto con il management ; nelle aziende più grandi ogni area di attività ha il suo controller (es. acquisti, area commerciale ecc.).

→CONCETTO DI

CENTRO DI

RESPONSABILITA’

→STRUTTURA TECNICO-

CONTABILE

OGGETTO DI CALCOLO : qualsiasi entità rispetto il quale si focalizza l’interesse del management e rispetto al quale occorre misurare il costo relativo; le informazioni di costo che utilizzano i manager non sono elementari ma sono rielaborate e fanno riferimento a un livello di analisi più elevato che è l’oggetto di calcolo →l’oggetto di calcolo più importante è la linea di prodotto o il servizio (es. mostra, collana di libri, un processo o una fase del processo produttivo, una filiale). OGGETTO DI CALCOLO → livello di analisi rispetto al quale voglio calcolare i costi. Dalla SINGOLA UNITA’ DI PRODOTTO O SERVIZIO (costo singolo libro) all’INTERA AZIENDA (SP e CE). Quando consideriamo il singolo bene o servizio come oggetto di calcolo, il costo può essere definito IL VALORE DELLE RISORSE DEI FATTORI PRODUTTIVI CHE SONO STATI CONSUMATI NELLO SVOLGERE LE ATTIVITA’ CHE HANNO RESO DISPONIBILE QUEL PRODOTTO/SERVIZIO

- LIVELLO DI ATTIVITA’ DELL’IMPRESA/ VOLUMI DI PRODUZIONE Classificazione che fa riferimento alla variabilità dei costi rispetto al variare del volume di attività dell’impresa in una definita area di rilevanza e nel breve periodo. → LIVELLO TOTALE, NON UNITARIO →Non variano al variare dei volumi (sempre livello COMPLESSIVO ) Livello di attività dell’impresa →tipicamente si intendono i volumi di produzione e vendita (per semplificare l’analisi si assume che il volume di produzione equivalga al volume di vendita→in realtà non è così perché ci sono le RIMANENZE; si ipotizza che non ci siano variazioni nelle rimanenze (RI=RF), non che non ci siano rimanenze).

Es. costo fisso→stampante; ammortamenti di impianti e macchinari, costi di riscaldamento, pulizia, vigilanza, stipendio del direttore di produzione, canoni di locazione, manutenzioni, pubblicità; Es. costo variabile→carta per stampare libri; materie prime, semilavorati e prodotti finiti acquistati dall’impresa, lavorazioni esterne, energia per la forza motrice, provvigioni, costi di trasporto; →Produrre un libro o 100 mi costa sempre 100.

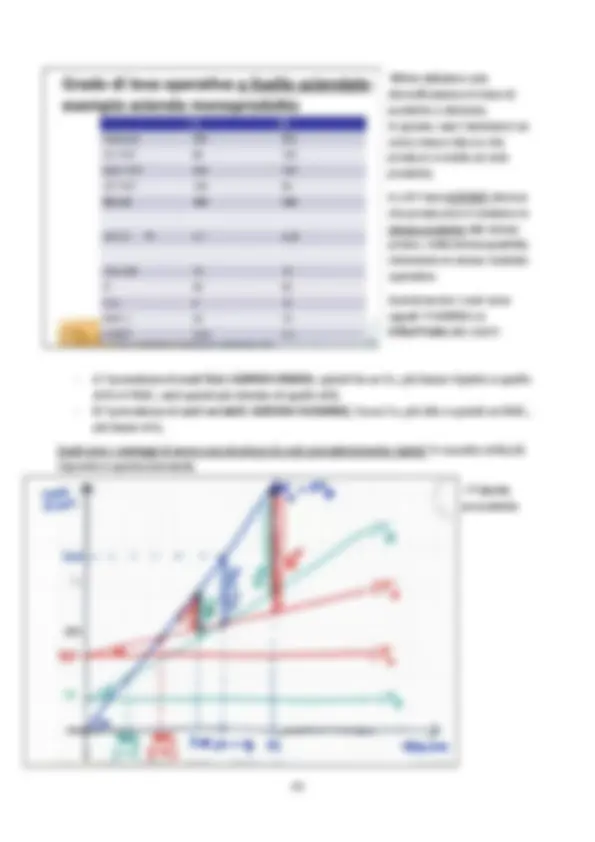

- PRIMA DEL PUNTO DI FLESSO IL COSTO VARIABILE UNITARIO DECRESCE → DIMINUISCE

ALL’AUMENTARE DEI VOLUMI : si realizzano le ECONOMIE DI SCALA (all’aumentare dei volumi l’azienda diventa più efficiente, aumenta la capacità produttiva; es. si acquistano grandi quantità per ottenere degli sconti);

- OLTRE IL PUNTO DI FLESSO IL COSTO VARIABILE UNITARIO AUMENTA ALL’AUMENTARE DEI VOLUMI: si realizzano le DISECONOMIE DI SCALA (es. un impianto è troppo grande da gestire); I costi fissi e i costi variabili sono molto importanti nelle decisioni che riguardano le variazioni dei volumi di attività →la scelta influisce in maniera diversa su costi variabili (che si modificano) e i costi fissi (non vengono automaticamente influenzati). ❖ COSTI SEMIVARIABILI E SEMIFISSI Non di rado, nelle realtà aziendali, si presentano classi di costo che manifestano caratteristiche comuni sia ai costi fissi che a quelli variabili→variabilità limitata a predefinite variazioni del volume di attività. COSTI SEMIFISSI: hanno incrementi “a scatti” in corrispondenza di determinate variazioni nella produzione (si rappresentano come una retta spezzata con incrementi in corrispondenza dei maggiori volumi di attività). Costi totali Livelli di attività COSTI SEMIVARIABILI: classi di costo caratterizzate da due componenti, una non variabile e una variabile. CT Costo totale Componente fissa Componente variabile Q

Le ipotesi riguardo l’area di rilevanza consentono di superare agevolmente qualunque problema relativo alla classificazione in questo genere di costi: l’area di rilevanza consente di considerare come fissi i costi semifissi e di distinguere le due componenti dei costi semivariabili. ❖ COSTO DELLA MANODOPERA :

- Il costo della manodopera di produzione è da considerare FISSO quando il costo complessivo è indipendente dal volume di produzione raggiunto dall’azienda in un prescelto periodo di tempo (es. aziende del settore chimico dove il processo di produzione è speso automatizzato e la manodopera è impiegata soprattutto in attività di controllo e supervisione);

- Il costo della manodopera di produzione è da considerare VARIABILE quando è possibile stabilire una relazione diretta tra l’utilizzo della risorsa lavoro e le unità prodotte (es. settore meccanico dove l’efficacia produttiva dipende dall’impiego della risorsa lavoro ); IL MARGINE DI CONTRIBUZIONE Se una decisione modifica i volumi di attività sicuramente modificherà il MARGINE DI CONTRIBUZIONE (chiamato così perché rappresenta un margine , ossia la differenza tra ricavi meno costi, che residua dopo che i ricavi di vendita hanno coperto tutti i costi variabili , utilizzato per contribuire alla copertura dei costi fissi ), in quanto: MdC tot= RICAVI TOTALI– COSTI VARIABILI TOTALI MdC unitario = PREZZO DI VENDITA unitario ( → ricavo unitario) – COSTO VARIABILE UNITARIO (per unità di prodotto) > 0 Il margine di contribuzione unitario deve essere maggiore di 0, altrimenti l’attività di produzione e di vendita non ha significato (si avrebbe una perdita). Se moltiplico il Mdc unitario per Q ( → V → quantità, volumi di attività) trovo il margine di contribuzione totale.

→Più l’azienda produce, più peggiora la perdita ; Con il prezzo di vendita, l’azienda non riesce a coprire neanche i costi variabili→fa meglio a non produrre/vendere (minimizza la perdita). Se la LINEA DI PRODOTTO HA MdC NEGATIVO , conviene chiuderla In questo modo è possibile calcolare due margini di contribuzione:

- MARGINE DI CONTRIBUZIONE DI PRIMO LIVELLO : Mdcun = P – CVun contributo alla copertura dei CF in Mdctot = RT – CV senso ampio.

- MARGINE DI CONTRIBUZIONE DI SECONDO LIVELLO: Mdctot II = Mdctot – CFS Esprime il contributo dei diversi prodotti alla copertura dei soli costi fissi comuni. (SCHEMA A PAG. 23, dopo che si è data la definizione di costi specifici e comuni)

• CLASSIFICAZIONE DEI COSTI IN RELAZIONE A DIFFERENTI OGGETTI DI CALCOLO

❖ COSTI SPECIFICI E COSTI COMUNI (OGGETTO DI CALCOLO GENERICO)

Questa relazione si basa sull’attribuibilità del costo a prescelti oggetti di calcolo (qualsiasi entità verso la quale si focalizza l’interesse del management)→ CLASSIFICAZIONE DEI COSTI CHE DIPENDE DALL’OGGETTO DI CALCOLO CHE STIAMO CONSIDERANDO →RELAZIONE DIRETTA E IMMEDIATA : si riferisce solo a quell’oggetto di calcolo; → RELAZIONE INDIRETTA (MEDIATA DA UN’ALTRA GRANDEZZA): fa riferimento a più oggetti di calcolo (definire quanta parte di tali costi debba gravare sull'oggetto di calcolo richiede un’interpretazione soggettiva da parte di chi elabora l’informazione di costo ed è talvolta molto costoso); I costi specifici possono essere sia variabili che fissi. Al crescere dell'ampiezza dell'oggetto considerato i fenomeni di comunanza dei costi tendono a ridursi (es. il costo del responsabile dello stabilimento, comune rispetto ai diversi reparti, diviene un costo specifico); analogamente, risulterà crescente l'incidenza dei costi comuni nella misura in cui verranno prescelti oggetti di calcolo circoscritti (I fenomeni di comunanza dei costi tendono a ridursi quanto più l'oggetto di calcolo è esaustivo della realtà aziendale). ES. AMMORTAMENTO:

- Se il macchinario è usato solo per una linea di prodotto è SPECIFICO per quella linea di prodotto;

- Se è usato per più linee di prodotto, il costo dell’ammortamento sarà COMUNE; A un diverso livello di analisi, se si considera l’intero stabilimento, tutti i costi in riferimento a esso sono SPECIFICI ( a livello aziendale tutti i costi sono specifici ); più si scende nel dettaglio, più i costi saranno comuni.

- LINEA DI PRODOTTO →insieme di prodotti di una certa tipologia che l’azienda produce;

- SINGOLA UNITA’ DI PRODOTTO →COSTO PIU’ ANALITICO DI TUTTI, maggiore possibilità di COSTI COMUNI – o meglio INDIRETTI); Infatti, quando l’oggetto di calcolo non è generico , ma è riferito a una SINGOLA UNITA’ DI PRODOTTO , non si parla più di costi COMUNI o SPECIFICI ma di COSTI DIRETTI E INDIRETTI (stessa cosa concettualmente).

rispetto al prodotto (es. colle, solventi utilizzati per realizzare il prodotto). Se l’azienda misura quanta colla viene inglobata nella singola unità di prodotto si tratta di un costo diretto ; se l’azienda non lo ritiene necessario la colla diventa un costo indiretto ma variabile (più produco più colla consumo). Nella realtà la manodopera diretta non è così variabile però, nella prassi aziendale, si assume l’ipotesi che il costo della manodopera sia diretto e variabile e che la manodopera sia sempre occupata al 100%. Quando il costo è COMUNE o INDIRETTO e vogliamo sapere qual è il costo riferito a una linea di prodotto o all’altra dobbiamo usare delle BASI DI RIPARTIZIONE → si potrebbero usare per esempio le ore-macchina (ore di utilizzo del macchinario) ES. AMM.TO 100.000 € A B 1500 h 1000 h → *2500 h 100.000 € 40 €/h * 1500 h = 60.000 € (A) 2500 h 1000 h = 40.000 € (B) 60.000 e 40.000→ quota del costo COMUNE che viene imputata a quell’oggetto di calcolo (è un’ipotesi di ripartizione); il costo rimane comune. E’ una ripartizione arbitraria perché se uso le ore macchina ottengo un risultato, se utilizzo un altro criterio per spartire il costo posso ottenere un risultato diverso.

- STANDARD FISICO: quanta materia prima deve essere consumata per realizzare un singolo prodotto in condizioni di efficienza standard (es. kili di carta, ore di manodopera diretta per un’unità di prodotto)→relazione diretta tra fattore produttivo e unità di prodotto.

- Se moltiplico lo standard fisico per lo STANDARD MONETARIO (costo d’acquisto della materia prima per unità di fattore produttivo) trovo il costo standard per unità di prodotto. STD FISICO→ H MOD/unità; H MACCHINA/unità; Kg/unità; STD MONETARIO→ €/ora; €/Kg;

→Il costo variabile unitario è costante se e solo se lo standard monetario è costante (non varia al variare dei volumi di acquisto) e se lo standard fisico è costante (se consumo sempre, indipendentemente dai volumi di attività/produzione 0,2 kg/libro). Si tratta di HP semplificatrici perché nella realtà, in un primo tratto i macchinari di produzione diventano più efficienti, ma noi ipotizziamo che standard monetario e fisico siano costanti.

- CLASSIFICAZIONE DEI COSTI IN RELAZIONE ALLE ESIGENZE DI CONTROLLO DIREZIONALE ❖ COSTI STANDARD E COSTI EFFETTIVI →OBBIETTIVO →RISULTATO