Scarica Gestione dei Costi: Esercizi e Quiz - Prof. Bracci e più Dispense in PDF di Programmazione e controllo solo su Docsity!

I SISTEMI DI CONTROLLO

Lezione 1

LA NATURA DELLA CONTABILITÀ PER IL MANAGEMENT

UNA POSSIBILE CLASSIFICAZIONE DELLE INFORMAZIONI distingue tra:

• Informazioni non quantitative (capacità di un report di essere comprensibile)

• Informazioni quantitative :

- monetarie possono essere:

• Operative -> sono quelle quotidiane (saldi cassa)

• Di bilancio

• Per il management / di controllo della gestione / della contabilità

analitica

• Fiscali

- non monetarie (informazioni fisico-tecniche “ho utilizzato 20 h di

manodopera)

LA CONTABILITÀ PER IL MANAGEMENT O CONTROLLO

DI GESTIONE

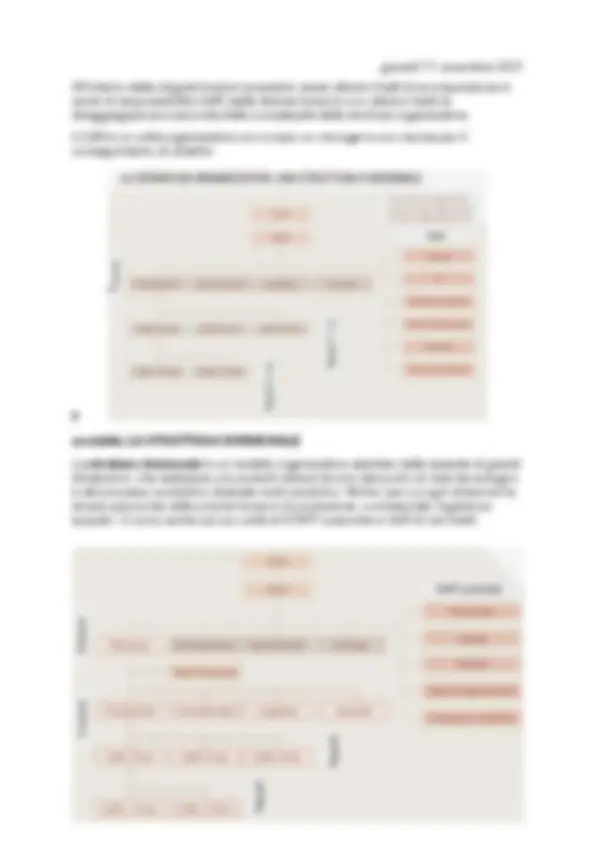

È il processo che fornisce gran parte delle informazioni economiche e quantitative utilizzate dal management per decidere, per programmare, per porre in atto e controllare le attività di un’organizzazione. Si tratta solo di una parte delle informazioni rilevanti. Esclude infatti le informazioni qualitative e, inoltre, solo una parte delle informazioni rilevanti (specie quelle esterne) può essere strutturata. Le informazioni della contabilità per il management sono spesso aggregate per oggetti di interesse ritenuti utili come: prodotti/servizi, mercati, canali distributivi, unità organizzative, clienti. La contabilità per il management si avvale dei dati prodotti dai sistemi di contabilità dei costi ed è a sua volta una fonte di dati e informazioni del controllo manageriale. Ai tre livelli di informazione (quantitative, non quantitative, monetarie) descritti non corrispondono livelli gerarchici diversi: a seconda del tipo di attività il management utilizza tutti e tre i tipi di informazione. L’utilizzo delle informazioni produce apprendimento e determina un sistematico processo di adattamento reciproco fra i 3 sistemi.

12 DIFFERENZE FRA CONTABILITÀ GENERALE/BILANCIO

E CONTABILITÀ PER IL MANAGEMENT

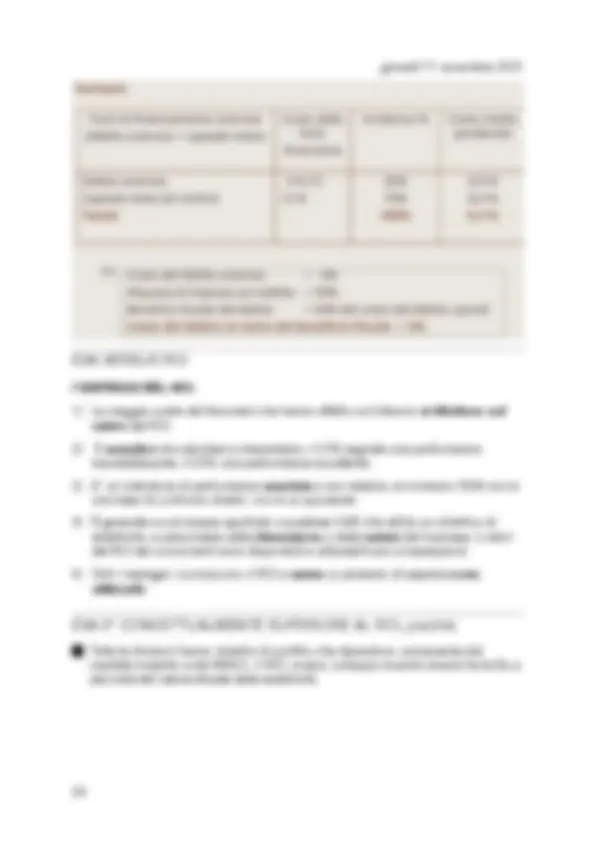

CONTABILITA’ GENERALE E BILANCIO (COGE) CONTABILITA’ PER IL MANAGEMENT (CpiM) NECESSITA’ D’USO Il bilancio è obbligatorio La contabilità per il management è facoltativa SCOPO Lo scopo del bilancio è produrre informazioni per tutti gli stakeholder, non solo il management Le informazioni della CpiM sono un mezzo per raggiungere uno scopo GLI UTILIZZATORI Gli utilizzatori del bilancio sono gruppi numerosi di persone in maggior parte dall' identità personale ignota al management Gli utilizzatori della CpiM sono gruppi relativamente ristretti di persone interne e dall' identità nota STRUTTURA SOTTOSTANTE Il bilancio è costruito attorno all’equazione Attività = Passività + Capitale netto La CpiM ha tre finalità principali , ciascuna delle quali si caratterizza per un proprio specifico insieme di concetti:

- (^) Misurare (delle azioni/attività)

- (^) Controllare

- (^) Scegliere fra alternative

UNO STESSO EVENTO GENERA FABBISOGNI INFORMATIVI DIVERSI

ESEMPIO: IN DICEMBRE UN’IMPRESA CONSEGNA UN MACCHINARIO A UN CLIENTE DEL VALORE DI € 100.000 E NEL MESE DI GENNAIO FATTURA AL CLIENTE € 120.000 PER ALCUNE MODIFICHE RICHIESTE. Amministrazione: Qual è il periodo di competenza di ricavi e costi di ciascuna parte della vendita? Contabilità per il management: Quali sono gli effetti sulla profittabilità dell’azienda, sulla prestazione dei manager, su quella dei centri di responsabilità? Produzione: Prodotto conforme, consegna nei tempi previsti, cliente soddisfatto …? Commerciale: Perché il cliente ha acquistato quel prodotto e ha aggiunto quelle funzionalità? Quando si dovranno pagare le provvigioni …? Tesoreria: Quando sarà incassato il credito …? SCOPI E UTILIZZO DELLE INFORMAZIONI DELLA CONTABILITÀ PER IL MANAGEMENT RESPONSABILITA’ POTENZIALI Per il Bilancio teoricamente sempre esistenti Per la CpiM virtualmente nessuna CONTABILITA’ GENERALE E BILANCIO (COGE) CONTABILITA’ PER IL MANAGEMENT (CpiM) SCOPO CONFIGURAZIONE DI COSTO Misurazione (^) Configurazione di costo pieno. Il costo pieno è la somma dei costi diretti + una quota equa dei costi indiretti. Controllo Configurazione per centro di responsabilità (CdR) Scelta fra alternative Configurazione di costo differenziale. Sono costi non presenti all’interno del sistema contabile.

SCOPO 1: LA MISURAZIONE

I costi pieni sono rilevati soprattutto per:

- Valorizzare le rimanenze (supporto alla redazione del bilancio)

- Determinare i prezzi regolamentati da contratto (anche di servizi pubblici)

- Essere di riferimento per la determinazione dei prezzi «normali»

- Misurare la profittabilità di prodotti/mercati/clienti …

- Misurare la redditività dei centri di responsabilità quando sono divisioni

SCOPO 2: IL CONTROLLO

I costi per centro di responsabilità sono rilevati soprattutto per:

- (^) Valutare la performance dei responsabili dei CdR

- (^) Valutare la performance economica dei CdR

- Calcolare premi e bonus collegati alla performance (motivare)

- Attuare il processo di budget fatto all’interno dei CdR Il reporting formale è strutturato per centro di responsabilità per rendere la struttura delle informazioni coerente con quella delle responsabilità

SCOPO 3: IL SUPPORTO ALLE DECISIONI

I costi differenziali o rilevanti:

- Cambiano da un’alternativa all’altra

- Dipendono del tipo di decisione

- (^) Non sono normalmente presenti all’interno del sistema contabile

Lezione 2

La classificazione dei costi per prevederne il

comportamento

I COSTI VARIABILI

Come variano i costi variabili al variare dei volumi di attività? All’incrementare dei volumi di attività, le voci di costo aumentano. Con i diagrammi “costo volume” si rappresenta il comportamento dei costi: si nota che i costi variabili crescono proporzionalmente (linearmente) con i volumi di output o di attività.

Non è solo il volume di output (le quantità prodotte) la determinante dei costi variabili. Per esempio, con il crescere dei controlli di qualità crescono in proporzione alcune attività e costi ma non l’output. I costi variabili sono proporzionali a un qualche volume di attività, non necessariamente l’output.

I COSTI FISSI

Come variano i costi fissi al variare dei volumi di attività?

I COSTI FISSI DISCREZIONALI

- sono costi derivanti da decisioni che il management rinnova periodicamente

- Al contrario di quelli impegnati:

- Sono legati ad orizzonti temporali brevi

- Possono essere significativamente ridimensionati senza mettere a repentaglio nel breve periodo la sopravvivenza dell’impresa.

I COSTI SEMIVARIABILI

COME VARIANO I COSTI SEMIVARIABILI AL VARIARE DEI VOLUMI DI ATTIVITA’?

una parte è fissa e una parte varia Il costo di un automezzo è un costo semivariabile: fisso è il bollo e l’assicurazione, variabile è il carburante.

Minore è l’ampiezza dei costi totali maggiore è l’incidenza dei costi fissi, maggiore è l’ampiezza dei costi totali maggiore è l’incidenza dei costi variabili. LA RELAZIONE FRE I COSTI UNITARI E IL VOLUME All’aumentare del volume di produzione i costi fissi vengono allocati su una platea più ampia di prodotti e il costo unitario decresce via via in modo meno che proporzionale.

- (^) I costi unitari hanno significato solo in relazione a uno specifico volume

- (^) Decidere sulla base del costo medio unitario può essere fuorviante

- (^) È conveniente calcolare come si modificano i costi totali e non utilizzare i costi unitari pieni moltiplicandoli per i cambiamenti previsti di output

- (^) Il costo unitario pieno non è il costo marginale

L’INTERVALLO DI RILEVANZA

E’ l’intervallo di attività o di volume all’interno del quale si suppone valida una specifica relazione fra il livello di attività/volume e il costo in questione. Esempio: se i costi fissi annuali di un reparto che assembla monopattini elettrici sono € 94.500 e rimanessero gli stessi all’interno del volume di produzione da 1. a 2.000 unità, allora: ○ l’intervallo di rilevanza definirebbe un range di produzione da 1.000 a 2. monopattini ○ se la domanda annuale di monopattini aumentasse e superasse i 2. monopattini, allora l’impresa dovrebbe disporre di maggiori risorse impegnate (sostenere costi impegnati totali maggiori) Non posso sforare determinati valori perché i miei costi rimangono tali sono se resto all’interno del mio intervallo di rilevanza.

L’ammontare dei costi fissi e variabili dipende dall’intervallo temporale al quale si riferisce la valutazione. INTERVALLO BREVE -> quasi tutti i costi non sono modificabili (sono impegnati) INTERVALLO MEDIO/LUNGO -> molti costi rimangono non modificabili, ma altri diventano flessibili (adattabili) INTERVALLO LUNGO -> l’ammontare di quasi tutti i costi è flessibile

I COSTI VISCOSI (STICKY)

ESEMPIO: la pubblicità Nel momento in cui crescono i volumi di attività non c’è nessun problema il problema sorge quando i volumi di attività si riducono perché la loro riduzione è più lenta.

ANALISI DI REGRESSIONE LINEARE

Eliminare gli outlier: dicembre

PROBLEMI CON LE STIME STATISTICHE

Il MARGINE DI CONTRIBUZIONE E LE RELAZIONI

FRA REDDITO E VOLUME

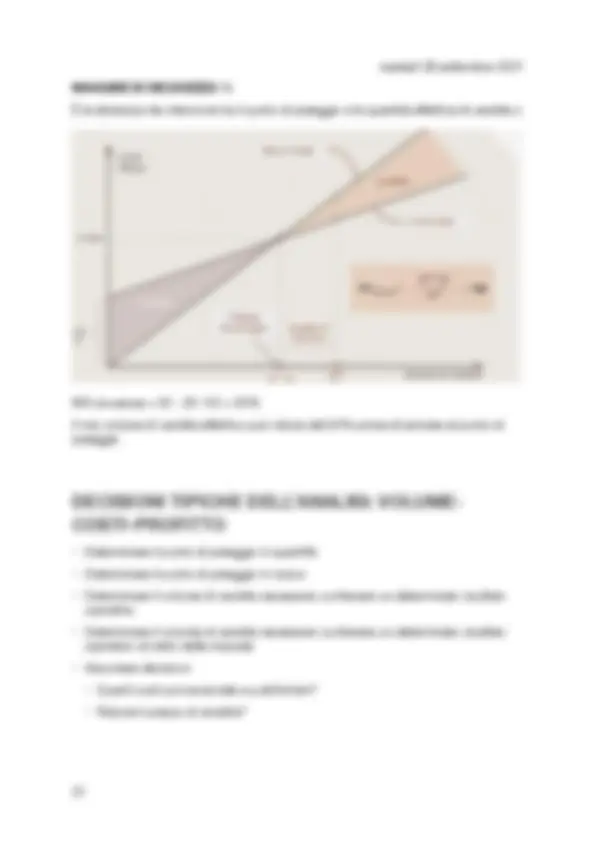

IL DIAGRAMMA DEL PROFITTO E IL PUNTO DI PAREGGIO (IMPRESA

MONOPRODOTTO)

Mdc/Pr = mdc%

IL SIGNIFICATO DI MARGINE DI CONTRIBUZIONE

È il margine con cui l’azienda, dopo aver coperto i costi variabili, contribuisce alla copertura dei suoi costi fissi. Si genera per ogni attività venduta: MdC = Ru- cvu Si può calcolare anche in percentuale: MdC% = MdC(tot)/R = Mdc/Ru Una volta coperti i costi fissi e quindi una volta raggiunto il punto di pareggio l’azienda genera un risultato operativo positivo. Una volta raggiunto il punto di pareggio si ha che qualsiasi variazione del MdC genera una variazione del RO (reddito operativo). Il margine di contribuzione unitario è una grandezza che rimane costante con il volume di vendita.

QUALE VOLUME PER OTTENERE UN RISULTATO OPERATIVO TARGET?

IL RISULTATO OPERATIVO IN FUNZIONE DEL VOLUME: IL PROFITTOGRAMMA