Scarica Programmazione e controllo e più Appunti in PDF di Programmazione e controllo solo su Docsity!

PROGRAMAZIONE E CONTROLLO

I sistemi di programmazione e controllo sono strumenti a supporto dell’attività di direzione d’impresa e sono un aiuto per aumentare l’efficacia della propria azione. Pianificazione strategica consente di definire sia le finalità dell’organizzazione sia le linee guida per il loro raggiungimento. Controllo direzionale in cui vengono individuate le modalità attraverso le quali raggiungere gli obiettivi strategici e realizzate le azioni a tale fine prescelte. Controllo operativo , verifica che i compiti specificamente attribuiti vengano eseguiti in modo efficacie ed efficiente. Si può utilizzare un approccio : Giorno per giorno , ossia non formalizzato, si caratterizza per: o Tendenza ad inseguire le opportunità. o Forte orientamento al presente. o Processo decisionale destrutturato. o Processo decisionale accentrato. o Cronica mancanza di informazioni. o Indispensabile una buona leadership con buon intuito. Razionale ed anticipatorio, fa sì che: o L’enfasi è sul fare , tramite la definizione di un punto verso il quale guidare l’organizzazione. o Una volta scelto l’obiettivo bisogna individuare a priori il percorso migliore per raggiungere l’obiettivo, questo processo è definito come processo di programmazione. o Una volta definita la strada si incomincia intraprendendo azioni che dovrebbero portare al raggiungimento dell’obiettivo prescelto. In caso di inconvenienti è bene accorgersene attraverso un processo di controllo direzionale , in cui le attività vengono monitorate e si verifica se qualcosa sta andando storto.

- Vantaggi: o Obiettivi progressivamente disaggregati ed attribuiti alle figure chiave così da dare il proprio contributo al successo aziendale. o Allocazione delle risorse segue la distribuzione degli obiettivi, maggiori risorse a coloro che devono raggiungere gli obiettivi più difficili. o Grazie al controllo e monitoraggio ogni membro può monitorare l’efficacia dei propri sforzi. o Rendono visibili ed oggettivi i risultati raggiunti seguendo una logica meritocratica , a cui si aggancia una migliore distribuzione dei compensi.

Se correttamente progettati e fatti funzionare questi sistemi contribuiscono a: Migliore comprensione dei meccanismi che portano l’organizzazione a raggiungere certi risultati. Migliori opportunità di valutare il contributo alle performance aziendali da parte di figure chiave e cui è affidata la responsabilità. Si parla di controllo esecutivo. Elevare l’efficacia e la tempestività del proprio processo decisionale, definito supporto al processo decisionale. Opportunità di creare un miglior clima organizzativo, diffondendo la meritocrazia. Tuttavia, sapere che l’intera struttura vada bene o male non è sufficiente in quanto potrebbero nascondersi aree che manifestano una situazione assolutamente critica. I sistemi quindi aiutano: Disgregando gli obiettivi aziendali ed allocando le risorse in maniera differenziata. In questo modo è possibile attribuire a diverse unità i rispettivi risultati aziendali, noto come controllo economico. Aiutando il management ad assegnare gli obiettivi, permettono di valutare la misura con cui ogni unità contribuisce al raggiungimento degli obiettivi, controllo esecutivo. Identifica chiaramente gli obiettivi, evitando inutili conflitti di interesse tra unità distribuendo le risorse in maniera efficiente. Operativamente questi sistemi funzionano tramite tre elementi distinti: Struttura informativa del sistema di controllo, fornisce: o Informazioni necessarie per definire gli obiettivi da perseguire ed i programmi d’azione da intraprendere. Il budget rende disponibili informazioni di questo genere, attraverso questo strumento è possibile verificare la fattibilità e formalizzare gli obiettivi. o Informazioni per misurare le performance effettivamente raggiunte, grazie a: Contabilità generale, rileva i valori derivanti dagli scambi tra impresa e terzi. Contabilità analitica , parte dalla contabilità generale e riaggrega le informazioni per prodotti, aree ecc. o Informazioni necessarie per comprende se e in quale misura si stanno raggiungendo gli obiettivi. Struttura organizzativa del sistema di controllo , le info vengono messe nelle mani di tutte le unità chiamate a dare un contributo decisivo per la realizzazione degli obiettivi.

Per migliorarne l’affidabilità, si usa limitare l’impiego facendo riferimento ad un intervallo di variazione situato di solito nell’intorno della capacità produttiva massima definito area di rilevanza. In quanto raramente la funzione è perfettamente lineare, ma restringendo il campo è possibile considerare una perfetta linearità. Generalmente componenti di costi variabili sono: Materie prime e ausiliarie. Lavorazioni esterne connesse al decentramento del processo produttivo. Energia e trasporti. Provvigioni e manodopera in alcuni processi produttivi.

COSTI FISSI

Si definiscono costi fissi costi che nel loro importo complessivo si mantengono costanti al variare del volume di attività entro una definita area di rilevanza. A fronte di ogni incremento o decremento unitario nei livelli di attività i costi fissi si mantengono inalterati nel loro ammontare. Rientrano nei costi fissi: Ammortamenti. Riscaldamento , pulizia e vigilanza. Locazione immobili e manutenzione. Stipendi del personale amministrativo. Spese telefoniche , postali , pubblicità ecc. Si può osservare che: Considerando i valori di costo totale , i costi variabili aumentano dello stesso importo, i fissi invariati. Considerando i costi unitari , i variabili restano costanti, i fissi presentano un comportamento decrescente.

COSTI SEMIVARIABILI E SEMIFISSI

Spesso capita che le classi di costo presentano caratteristiche comuni a sia ai costi fissi che ai costi variabili. I costi semifissi si presentano come una retta spezzata. I costi semi variabili , essendo più complicati da organizzare, tramite un opportuna area di rilevanza si possono distinguere le due componenti.

COSTO DELLA MANODOPERA

Il costo della manodopera è da considerare fisso se è indipendente dal livello di produzione, variabile se l’opposto. Si distingue in base ai settori, ad esempio nel settore chimico le condizioni di efficienza dipendono dal funzionamento dell’impianto produttivo, la manodopera è di supporto , quindi considerabile fisso. Nel settore della moda o meccanico, l’efficienza dipende dall’impiego della risorsa lavoro , diventando quindi una componente variabile. Ipotesi di lavoro strumentali ad un efficacie utilizzo della distinzione tra costi fissi e variabili: Nella realtà aziendale i costi fissi e variabili sono influenzati dalle variazione del livello di attività e presentano un andamento non lineare. Le materie prime, infatti, di rado

hanno un prezzo costante a volumi maggiori il fornitore fornisce sconti, analogo il contrario. La classificazione tra fissi o variabili ha senso nella misura in cui le combinazioni produttive non possano essere modificate. In caso contrario la distinzione può perdere di valore, ad esempio la sostituzione di un tornio automatico con uno strumento automatizzato trasforma un costo variabile in fisso. o La differenziazione ha valore nel breve periodo, mentre nel lungo tutti i costi dovrebbero essere considerati variabili.

COSTI SPECIFICI

Sono costi che presentano una relazione diretta ed immediata rispetto a predefiniti oggetti di calcolo e che risultano ad esso direttamente attribuibili , ad esempio ad uno stabilimento sono attribuibili i costi specifici della manodopera, energia ecc. Pertanto, possono essere sia fissi che variabili.

COSTI COMUNI

Costi che presentano una relazione indiretta e mediata rispetto a predefiniti oggetti di calcolo e che risultano ad esso attribuibili solo attraverso l’impiego di opportune ipotesi di ripartizione , non è pertanto possibile trovare una relazione incontrovertibile rispetto all’oggetto di calcolo considerato. Di conseguenza definire quanta parte di tali costi debba gravare sull’oggetto di calcolo richiede un’interpretazione soggettiva da parte di chi elabora l’info di costo. È possibile determinare due informazioni di costo relative all’oggetto di calcolo considerato: Per ripartire i costi nel modo migliore possibile, è necessario trovare un parametro in grado di riflettere questo tipo di relazione indiretta. Una ragionevole ripartizione può essere rappresentata dalla superficie degli stabili dedicati alla produzione di X e Y, maggiore l’area e maggiore il consumo. Tuttavia, questa interpretazione non è detto che sia sempre veritiera. Si rinuncia ad attribuire classi di costo che consentono discrezionalità, utilizzando un’informazione di costo limitata ai soli costi specifici. La comunanza dei costi, infatti, tende a ridursi tanto più è esaustivo il sistema. L’incidenza più elevata delle componenti di costo comuni si riscontra a livello di calcolo di costo unitario di prodotto.

COSTI DIRETTI E INDIRETTI

Si definiscono costi diretti i costi relativi a fattori di produzione che presentano una relazione immediata e diretta con l’unità di prodotto a cui sono oggettivamente attribuiti. Costi diretti di produzione , manodopera, materie prime, forza motrice. Costi diretti commerciali , provvigioni e sconti. I costi indiretti sono costi relativi a fattori di produzione che manifestano una relazione mediata con l’unità di prodotto, pur essendo riconducibili al processo di produzione dello stesso. L’attribuzione richiede appropriati criteri di valutazione. Costi indiretti di produzione , ammortamenti, stipendi e manutenzione. Costi indiretti commerciali , promozione e pubblicità.

COSTI CONTROLLABILI E NON CONTROLLABILI

Si definisce controllabile se è influenzabile dalle azioni e dalle decisioni di chi ha la responsabilità. Richiede l’individuazione di un’unità organizzativa che possa governare la risorsa, è da collegare quindi ai meccanismi di delega e di responsabilizzazione all’interno dell’organizzazione.

MARGINE DI CONTRIBUZIONE

Il problema della determinazione dei costi di prodotto segue due approcci: Full costing, sostiene che tutti i costi connessi alla gestione caratteristica dell’impresa siano da considerare come costi di prodotto. In questo modo risulta essere composto dai costi variabili sostenuti per la sua produzione e commercializzazione e da dei costi fissi distribuiti tra le diverse produzioni ottenute. Direct costing, i soli costi variabili sono da considerare costi di prodotto, i costi fissi come costi di periodo. Dunque, il costo di prodotto coincide con il suo costo variabile unitario. La determinazione dei costi di prodotto secondo la logica del direct costing, consente il calcolo del margine di contribuzione definito analiticamente come: Si può osservare come: Il margine di contribuzione unitario (Mdc un), corrisponde alla differenza tra l’m delle due rette. La diversa angolazione dipende dalla misura in cui l’azienda è in grado di spuntare un prezzo di vendita superiore al livello dei costi variabili.

Il margine di contribuzione totale (Mdc tot), corrisponde alla sommatoria dei margini unitari accumulati fino al livello di attività raggiunto Q. Ha particolarmente rilievo in quanto il suo valore definisce la presenza dell’azienda in un’area di perdita o di utile. Margine di contribuzione aziendale , dato dalla sommatoria dei margini di contribuzione dei singoli prodotti.

DIRECT COSTING

Il direct costing è la definizione di una configurazione di costo in cui siano imputati al prodotto solo gli elementi di costo classificabili come diretti o variabili. Si basa sull’assunto che l’informazione di costo rilevante è quella relativa agli elementi di costo direttamente attribuibili all’unità di prodotto. È più utile concentrarsi sugli elementi direttamente imputabili piuttosto che su metodologie di calcolo complesse che causano soggettività. Nell’ambito del direct costing è possibile individuare due alternative: Direct costing semplice ( DCS ), prende in considerazione solo i costi diretti o variabili , i costi fissi ritenuti di periodo non sono attribuiti all’oggetto di calcolo. Il problema principale risiede nella possibilità di individuare classi di costo variabili e fisse, risolvibile tramite un’opportuna area di rilevanza.

Il processo :

- Individuare per ogni corso di azione i valori previsti futuri di specie economico- finanziaria, che saranno diversi nelle alternative. Occorre sviluppare sulla base di dati storici, previsioni il più possibile attendibili circa i valori economico-finanziari che caratterizzano in futuro i diversi corsi d’azione.

- Definiti, per ogni corso, i valori rilevanti è possibile esprimere una sintetica valutazione della convenienza economica-relativa delle alternative individuate. Tale giudizio deve essere integrato da altre valutazioni di natura qualitativa che non rientrano nel campo di indagine descritto.

- Il corso d’azione scelto viene realizzato.

- I risultati ottenuti dovranno essere valutati , attraverso dei feedback , al fine di verificare la bontà del processo decisionale, arricchendo la base di dati disponibili per elaborare nuove previsioni. Esempio pag. 49. Per valutare la convenienza al mantenimento di un prodotto , occorrerà valutare se ed in quale misura i costi fissi specifici siano eliminabili all’eventuale eliminazione del prodotto, in quanto i costi specifici non possono essere considerati automaticamente cessanti in cessazione dell’oggetto di riferimento, perché possono essere vincolati da condizioni organizzative e contrattuali. Un costo fisso specifico è da considerarsi eliminabile in corrispondenza alla cessazione dell’oggetto di riferimento qualora: È possibile l’immediata dismissione del fattore produttivo. L’opportunità di riallocare utilmente il fattore produttivo. Non conviene produrre o vendere un prodotto se il suo margine di contribuzione totale non arriva a coprire almeno i costi fissi rispetto ad esso specifici eliminabili. I costi fissi comuni non costituiscono valori differenziali, perché non sono legati al singolo oggetto, pertanto l’eliminazione di un oggetto di calcolo non ha effetti sul loro importo. La convenienza delle alternative va valutata sul: Mdc di secondo grado emergente , originato dal volume più elevato di uno dei due prodotti. Mdc di secondo grado cessante, dall’eliminazione del secondo prodotto considerato. Conviene quindi cessare o ridurre la produzione di un prodotto per incrementare la produzione di un altro se il suo mdc cessante è minore mdc contribuzione emergente derivante dalla nuova produzione realizzata.

ACCETTAZIONE DI UNA COMMESSA

Libro pag. 56. In capacità produttiva abbondante conviene accettare una commessa quando questa garantisca un mdc complessivo positivo alla copertura dei costi fissi aziendali. Questo processo è valido per decisioni orientate al breve periodo, in quanto sul lungo periodo potrebbe compromettere l’equilibrio aziendale.

DECISIONI MAKE OR BUY

Il risultato delle decisioni non dipende solamente dalle valutazioni di tipo qualitativo ma anche da fattori come la qualità dei materiali, capacità tecniche ecc. Queste decisioni prevedono analisi di capital budgeting, richiedendo una comparazione della previsione dei flussi di cassa futuri attualizzati con le alternative disponibili. Es. pag. 59. Si può concludere che: Conviene acquistare all’esterno se i costi di produzione cessanti sono superiori rispetto ai costi di acquisizione. È sempre rilevante il livello di produzione dei beni, ed è possibile determinare una quantità in corrispondenza della quale è indifferente acquistare o uno o l’altro. Nel caso in cui si riutilizzi la capacità produttiva resasi disponibile a seguito dell’esternalizzazione di un prodotto, la valutazione di convenienza economica deve considerare anche il mdc emergente generato dal nuovo prodotto.

DECISIONI CARATTERIZZATE DA VINCOLI

Pag. 64-70. Si utilizza lo standard fisico unitario ovvero, le unità di fattore scarso necessarie per ottenere un’unità di prodotto. Il margine di contribuzione su fattore scarso indica il mdc ottenibile utilizzando un unità di fattore scarso per la produzione o vendita di un prodotto, si determina:

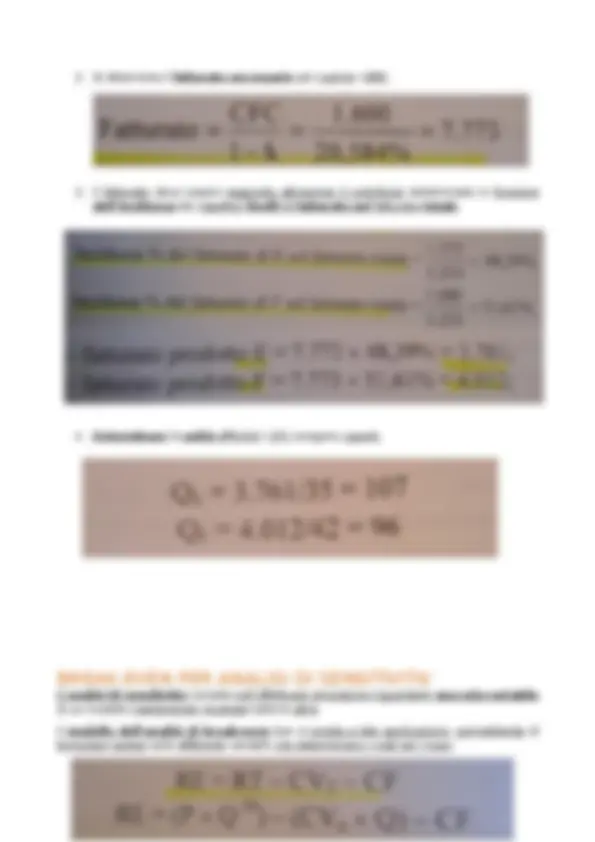

DETERMINAZIONE PUNTO DI PAREGGIO

MONOPRODOTTO

Il mdc è fondamentale in quanto fornisce indicazioni riguardo a come raggiungere il punto di pareggio aziendale. Assumendo come ipotesi la completa classificazione dei costi fissi e variabili, in un’azienda monoprodotto il pareggio è raggiunto quando il mdc tot=CF.

- Si determina il fatturato necessario per coprire i CFC.

- Il fatturato deve essere raggiunto attraverso il contributo determinato in funzione dell’incidenza dei rispettivi livelli di fatturato sul fatturato totale.

- Determinare le unità affinché i CFC vengano coperti.

BREAK-EVEN PER ANALISI DI SENSITIVITA’

L’analisi di sensitività consiste nell’effettuare simulazioni riguardanti una sola variabile di un modello mantenendo invariate tutte le altre. Il modello dell’analisi di break-even ben si presta a tale applicazione, permettendo di formulare ipotesi sulle differenti variabili che determinano i costi ed i ricavi

È possibile simulare modifiche su una delle determinanti del reddito e valutare l’impatto del cambiamento ipotizzato, focalizzando l’attenzione di volta in volta su una singola variabile, permette di isolare l’effetto ad essa relativo. Oppure si fissa il calore RE desiderato e si procede a calcolare il valore obiettivo che una singola determinante deve assumere, mantenendo invariate le altre. Il risultato fornirà utili spunti di riflessione circa l’entità e la fattibilità della manovra. Questa relazione, tuttavia, trascura le relazioni intercorrenti tra differenti variabili , ad esempio un aumento di prezzo potrebbe rendere non raggiungibile la quantità di vendita prefissata.

SISTEMI DI CONTABILITA’ ANALITICA

Le informazioni di carattere economico-finanziario necessarie allo svolgimento dell’attività di governo dell’impresa sono rese disponibili dal sistema di contabilità direzionale ossia il sistema informativo costituito dall’insieme degli strumenti che rilevano, organizzano e consentono di presentare informazioni sulla dimensione reddituale e finanziaria di gestione, non solo quando la gestione sia già svolta ma anche quando questo debba ancora svolgersi ma osservabile attraverso l’elaborazione di previsioni e programmi d’azione in termini quantitativo-monetari. Si usano strumenti per: Valutare le conseguenze dello svolgersi della gestione aziendale