Scarica Esame Programmazione e controllo e più Prove d'esame in PDF di Programmazione e controllo solo su Docsity!

SCIENZE BANCARIE, FINANZIARIE E ASSICURATIVE – A.A. xxxxxxxxx;

CORSO DI PROGRAMMAZIONE E CONTROLLO - GENERALE Prof. Claudio Mario Grossi

PROVA DI PROVA

COGNOME…………………………………………………………………

NOME……………………………………………………………………….

MATRICOLA………………………………………………………………

ùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùù

RISPONDERE ALLE SEGUENTI DOMANDE; PER QUELLE A RISPOSTA CHIUSA, LE RISPOSTE CORRETTE POSSONO ANCHE ESSERE PIU’ DI UNA.

ùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùùù

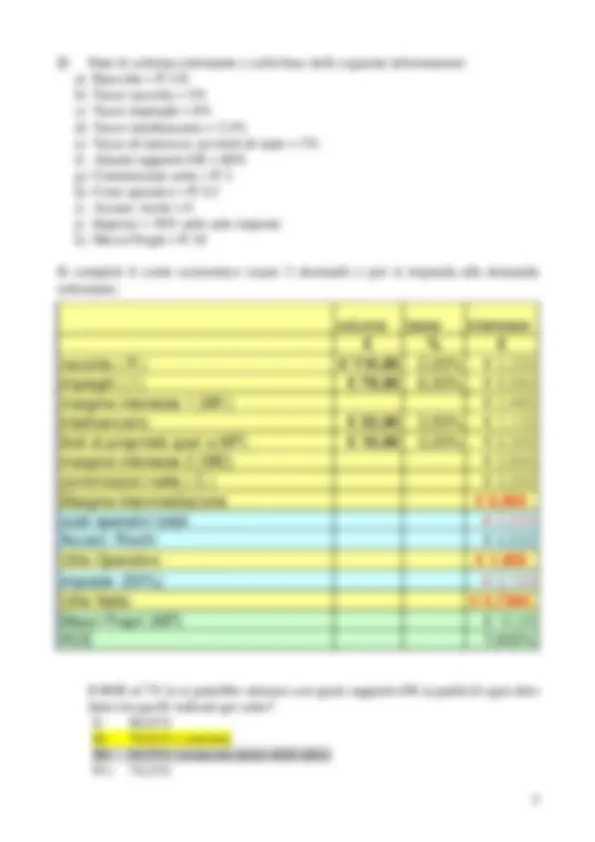

1) Dato il sottostante conto economico di una filiale bancaria e il successivo budget che le era stato assegnato, calcolare: a) Se la performance negativa, rispetto al budget, del margine di interesse, è dovuta al mercato (tassi) o al manager della filiale, e per quale importo; b) I differenziali che avrebbe generato l’effetto tassi rispetto al risultato ottenuto e rispetto al budget previsto;

usare lo spazio bianco, per presentare i risultati.

PATRIMONIALE TASSI ECONOMICO PATRIMONIALE TASSI ECONOMICO PATRIMONIALE dic-04 dic-04 BUDGET 2004 BUDGET 2004 dic- RACCOLTA e int. Pass. 36.674.072,00 1,6833% 617.317,00 35.833.332,29 1,6341% 585.550,88 34.789.643, IMPIEGHI e int. Att. 41.035.838,00 4,6278% 1.899.071,00 42.846.502,20 4,7811% 2.048.522,50 37.257.828, M. INTSS. PROPRIO 1.281.754,00 1.462.971, RACC. SU INTERB. -4.361.766,00 0,1419% -6.190,00 -7.013.169,91 2,3237% -162.964,93 -2.468.185, M. INTSS. GLOBALE 1.275.564,00 1.300.006, CONTROLLO M.I. 1.275.564,00 CONTROLLO M.I. 1.300.006,69 CONTROLLO

SCHEMA ALTERNATIVO DI C/E

ECONOMICO PATRIMONIALE TASSI BUDGET 2004 BUDGET 2004 -585.550,88 35.833.332,29 1,6341% 842.472,02 35.833.332,29 2,3511% 256.921, -1.005.436,95 42.846.502,20 2,3466% 2.048.522,50 42.846.502,20 4,7811% 1.043.085, 1.300.006,

VOCE (^) BUDGET 2004 ECONOMICO (^) PATRIMONIALE BUDGET 2004 TASSI -585.550,88 35.833.332,29 1,63% 842.472,02 35.833.332,29 2,35% 256.921, -1.005.436,95 42.846.502,20 2,35% 2.048.522,50 42.846.502,20 4,78% 1.043.085, 1.300.006,

COSTO RACCOLTA RENDIMENTO RACCOLTA MARGINE RACCOLTA COSTO IMPIEGHI RENDIMENTO IMPIEGHI MARGINE IMPIEGHI MARGINE INTERESSE

VOCE ECONOMICO PATRIMONIALE TASSI dic-04 dic- -617.317,00 36.674.072,00 1,6833% 869.702,00 36.674.072,00 2,3714% 252.385, -875.892,00 41.035.838,00 2,1345% 1.899.071,00 41.035.838,00 4,6278% 1.023.179, 1.275.564, 592.252, -6.360, 585.892, 1.861.456, -1.126.208,

MARGINE CONTRIBUZIONE 735.248,

COSTI OPERATIVI

COSTO RACCOLTA RENDIMENTO RACCOLTA MARGINE RACCOLTA COSTO IMPIEGHI RENDIMENTO IMPIEGHI MARGINE IMPIEGHI MARGINE INTERESSE PROVENTI SERVIZI COSTI SERVIZI MARGINE SERVIZI MARGINE INTERMEDIAZIONE

-603.165,23 35.833.332,29 1,6833% 849.764,40 35.833.332,29 2,3714% 246.599, 5.785,83 -10.321,97 -4.536,

-914.539,83 42.846.502,20 2,1345% 1.982.865,56 42.846.502,20 4,6278% 1.068.325, -45.146,72 25.240,18 -19.906,

CALCOLO EFFETTO TASSI SUL MARGINE

VS/BUDGET

3) QUALI SONO LE TRE MACRO-CATEGORIE DI RISCHI CHE

TRATTA L’ACCORDO DI BASILEA 2?

RISCHI DI MERCATO – RISCHI DI CREDITO – RISCHI OPERATIVI

(nell’AA 2019 - 20 non c’è stata la slide specifica ma è stato solo detto in aula commentando slide 73; non ci sarà all’esame)

4) SCRIVERE, NELLA SUA FORMA STANDARD E GENERICA,

L’INDICATORE IDONEO A MISURARE I RISULTATI DI UNA

FUNZIONE AZIENDALE CHE NON GENERA RICAVI ECONOMICI:

(slide 65 )

5) ELENCARE I TIPI DI COMMISSIONI ATTIVE CHE UNA SGR APPLICA AI SUOI CLIENTI

COMMISSIONI DI INGRESSI COMMISSIONI DI USCITA COMMISSIONI DI GESTIONE COMMISSIONI DI PERFORMANCE RIADDEBIUTO SPESE FISSE AMMINISTRATIVE (slide 101 )

6) SE IN UNA FILIALE BANCARIA IL RAPPORTO

RACCOLTA/IMPIEGHI È UGUALE AL RAPPORTO TASSO

IMPIEGHI/TASSO RACCOLTA, IL VALORE DEL MARGINE DI

INTERESSE PROPRIO:

a) Dipende dal TIT; b) È pari a zero; c) Dipende dal livello dei tassi di interesse; d) È sempre positivo; e) Altro (spiegare) …………………………………………………………….

7) CIRCA L’ARGOMENTO “PERDITA ATTESA SUI RISCHI DI

CREDITO”, SI RISPONDA ALLE SEGUENTI DOMANDE:

a) Si scriva la formula che conduce al calcolo della Expected Loss

(slide 85 )

b) Si dica quale delle seguenti modalità di copertura di tale perdita potenziale è corretta:

i) Con un Patrimonio di Vigilanza pari all’8% del credito concesso ii) Con un prezzo del credito concesso che copra anche la EL (slide 86 ) iii) Con un accantonamento prudenziale al Fondo Rischi su Crediti iv) Con un Patrimonio di Vigilanza pari all’8% del credito concesso, ponderato per la Probabilità di Default.

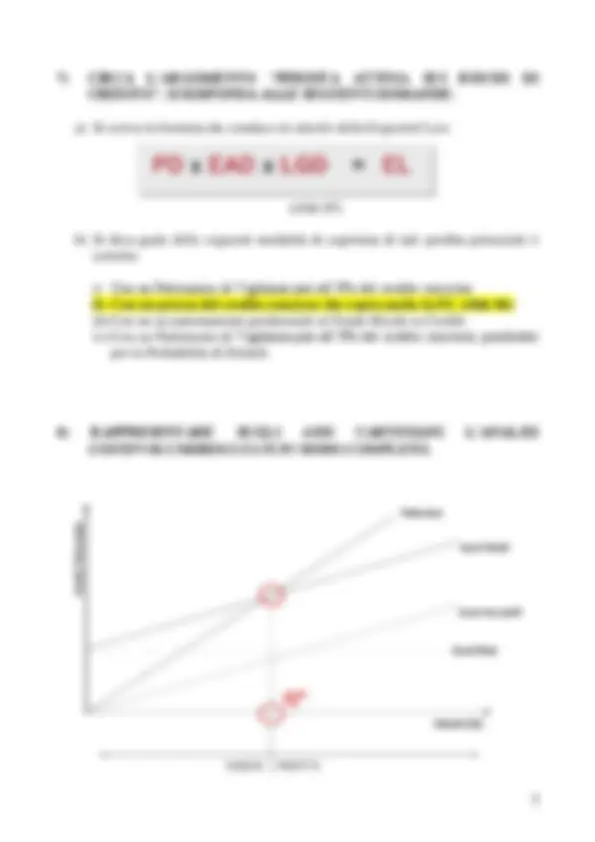

8) RAPPRESENTARE SUGLI ASSI CARTESIANI L’ANALISI

COSTI/VOLUMI/RISULTATI IN MODO COMPLETO.

10) Sulla base dei dati disponibili, si esponga l’equazione di BEP completa, all’utile ante imposte, redigendo poi il conto economico al BEP (usare appositi spazi e schemi sottostanti)

a. Costi variabili monetari = 71% b. Costi variabili non monetari = 4% c. Costi fissi monetari della gestione caratteristica = 1000 euro d. Costi fissi non monetari = 100 euro e. Oneri Finanziari da MLT (Mutui) = 20 euro e. CCC = 100 giorni f. TAEG = 7%

Scrivere l’equazione e tutti i passaggi risolutivi, in questo box

X – 0,75X – 1120 – (0,71X * 100/365 * 0,07) – (1020100/3650,07) = 0

X – 0,75X – 1120 – 0,013616X – 19,

0,236384X = 1139,

X = 1139,56164/0, X = 4820,

&&&&&

Of b.t. sui CV= 65,

Of b.t. totali = 65,64222 + 19,56164 = 85,

Completare lo schema di conto economico sottostante

RICERCA DEL FATTURATO DI BREAK-EVEN

PROVA DI PROVA ANNO : T

FATTURATO DI BREAK-EVEN 4.820,

Costo variabile NON MONETARIO (^) -192,832 4,000%

TOTALE COSTI VARIABILI -3.615,605 75,000%

C.C.C.F 1.205,

Costi fissi monetari -1.000, Ammortam. e accantonamenti -100,

TOTALE COSTI FISSI -1.100,

REDDITO OPERATIVO 105,

O.F. a m.l. termine -20, O.F. a b.t. da ccc (^) -85, O.F. a b.t. "extra ccc" (^0)

UTILE ANTE IMPOSTE (^) -0,

A) Costi monetari totali -4.442, B) Ciclo del circolante 100, C) Fabbisogno (AB/365) -1.217, D) Tasso (TAEG) 7,000% O.F. da ccc ( CD) (^) -85,

Costi Variabili Monetari -3.422,773 71,000%

CONTROLLO DELLA CORRETTEZZA DEGLI O.F. a b.t. DA CCC.