CEL

Esercitazione 1

ESERCIZIO 1

Un’azienda farmaceutica realizza 4 diversi prodotti: A, B, C e D. !

Il ciclo produttivo è costituito da tre linee a flusso, indicate come L1, L2 e L3. !

Ciascuno dei 4 tipi di prodotto deve subire la lavorazione da ciascuna delle 3 linee. !

La seguente tabella riporta le ore-uomo richieste per la lavorazione di ogni kg di prodotto su ogni

linea, ed il profitto unitario di vendita (in € per kg) di ogni prodotto.!

Devono essere realizzati almeno 1000 kg del prodotto B e non più di 500 kg del prodotto D. !

Per ogni linea di produzione l’azienda può scegliere quante ore-uomo impiegare. !

Tuttavia, vi è un limite massimo di ore-uomo disponibili per ogni linea, ed un costo unitario in €

per ore-uomo associato ad ogni linea. !

Tali valori sono rappresentati nella tabella seguente. !

Definire un modello di programmazione lineare che permetta di determinare il piano di produzione

mensile che massimizza il profitto netto. !

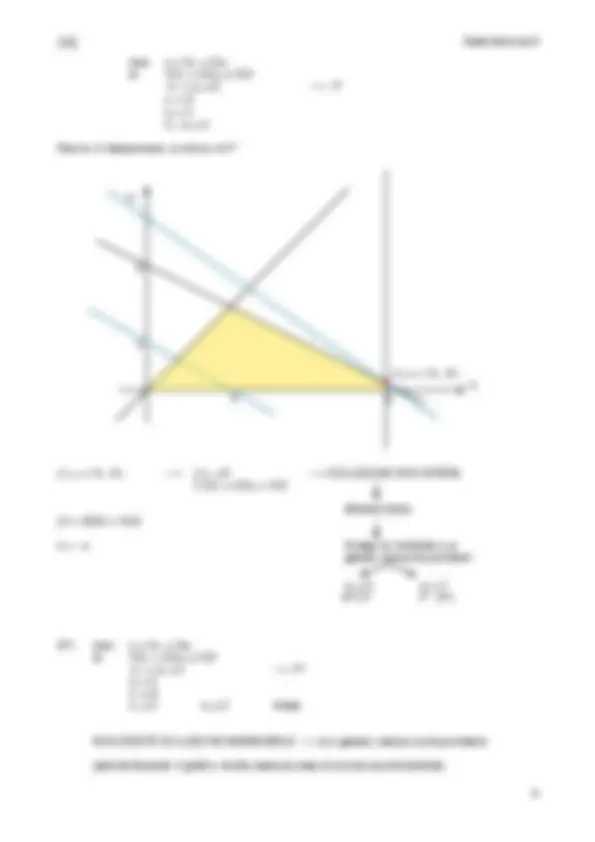

SVOLGIMENTO:!

1. Individuare le variabili decisionali.

Variabili decisionali:#xA = n° kg prodotto A!

###xB = n° kg prodotto B!

###xC = n° kg prodotto C!

###xD = n° kg prodotto D!

Dominio: #xA , xB , xC , xD ≥ 0#—> variabili continue non negative!

2. Individuare e formulare la funzione obiettivo.

Funzione obiettivo:#MAX Z = (14xA + 15xB + 13xC + 18xD) ## —> ricavo!

#### - 3 • (2xA + 2xB + 3xC + 3xD) ## —> n° ore-uomo linea 1!

#### - 2 • (2xA + 3xB + 1xC + 2xD)## —> n° ore-uomo linea 2!

#### - 1 • (1xA + 2xB + 2xC + 3xD)## —> n° ore-uomo linea 3!

###RICAVO - (COSTO UNITARIO • N° ORE-UOMO) = PROFITTO NETTO!

###!

A

B

C

D

L1

2

2

3

3

L2

2

3

1

2

L3

1

2

2

3

Ricavi

14

15

13

18

Disponibilità

Costo unitario

L1

25.000

3

L2

19.000

2

L3

18.000

1

1