Scarica Slide 3 Banche e assicurazioni e più Slide in PDF di Analisi di mercato solo su Docsity!

Anno accademico 2020-2021 – Insegnamento codice 20246 ANALISI E VALUTAZIONE DELLE INFORMAZIONI DI MERCATO DELLE BANCHE E DELLE ASSICURAZIONI Materiale a cura di Stefano Zorzoli, Università «Luigi Bocconi», Milano

Argomento n. 3

IL BILANCIO BANCARIO: L’IFRS 9

E I CRITERI DI VALUTAZIONE DEGLI STRUMENTI FINANZIARI

INDICE

1. INTRODUZIONE ALL’ARGOMENTO

2. IL COSTO AMMORTIZZATO

3. L’IMPAIRMENT TEST

4. IL FAIR VALUE

2

1. INTRODUZIONE ALL’ARGOMENTO

Questo «Argomento 3» tratta del processo di VALUTAZIONE (o «MEASUREMENT») che la banca deve applicare alla fine di ogni periodo contabile agli strumenti finanziari presenti nello stato patrimoniale, sia all’attivo sia al passivo. Tale elemento è trattato con riferimento alle disposizioni stabilite dal principio contabile IFRS 9, che come più volte ricordato è applicato ai bilanci bancari a partire dall’esercizio 2018. Più avanti è comunque proposta una sintesi delle abrogate disposizioni dello IAS 39.

L’IFRS 9 regola i contenuti e l’utilizzo di tre metodi (alias «criteri») di valutazione degli strumenti finanziari: il metodo del COSTO AMMORTIZZATO, il metodo dell’ IMPAIRMENT TEST, il metodo del FAIR VALUE. Ecco alcune note preliminari relative a tali tre metodi.

- Il metodo del costo ammortizzato (per il quale prevale comunque una componente oggettiva e pertanto può essere considerato più un criterio di «misurazione» che un criterio di «stima» di valori):

- è applicabile sia alle attività sia alle passività finanziarie della banca;

- nel caso in cui sia utilizzato per le attività finanziarie, si «accompagna» sempre al metodo dell’impairment test;

- non presenta differenze nel passaggio dallo IAS 39 all’IFRS 9.

- Il metodo dell’ impairment test:

- è applicabile solo alle attività finanziarie della banca;

- in presenza di alcune condizioni (rinvio all’Argomento 4) si «accompagna» al metodo del costo ammortizzato o al metodo del fair value;

- nel passaggio dallo IAS 39 all’IFRS 9 presenta alcune rilevanti differenze applicative e metodologiche.

- Il metodo del fair value (specificamente regolato dal principio contabile IFRS 13, «Valutazione del fair value») :

- è applicabile sia alle attività sia alle passività finanziarie della banca;

- nel caso in cui sia utilizzato per le attività finanziarie, in taluni casi (rinvio all’Argomento 4) si «accompagna» al metodo dell’impairment test;

- non presenta differenze significative nel passaggio dallo IAS 39 all’IFRS 9.

IL PROCEDIMENTO DI VALUTAZIONE AL COSTO AMMORTIZZATO

Fase 1 – Al momento della rilevazione iniziale, la banca identifica e misura i flussi di cassa contrattuali che caratterizzano lo strumento finanziario e definisce il momento della loro manifestazione, tenendo conto dei costi e dei ricavi che non sarebbero stati sostenuti o incassati se lo strumento finanziario non fosse stato acquistato o emesso (alcuni esempi: nel caso di un credito, le spese di istruttoria a carico del richiedente credito; nel caso di un titolo sottoscritto o in emissione, le commissioni di intermediazione a carico della banca,….).

Fase 2 – Sempre al momento della rilevazione iniziale, la banca misura il tasso di interesse effettivo (TIE ) dello strumento finanziario, cioè il tasso che rende uguale il valore attuale dei futuri flussi di cassa (pagamenti e incassi) contrattuali, e quindi senza tenere conto di eventuali stime di perdita, al valore contabile iniziale dello strumento: di fatto, quindi, l’IRR dell’operazione. Nel caso di operazioni a tasso variabile, il TIE dovrà essere ricalcolato periodicamente a ogni periodo di ricalcolo degli interessi.

Fase 3 – Alla fine di ogni periodo contabile, la banca misura il progressivo ammortamento del valore iniziale dello strumento finanziario e determina il suo conseguente valore contabile (“carrying amount” o “book value”), periodo dopo periodo. Il valore contabile dello strumento finanziario, in ogni momento, è pari al valore attuale dei futuri flussi di cassa attualizzati al TIE.

Fase 4 – Alla fine di ogni periodo contabile, solo nel caso di un’attività finanziaria , la banca stima le eventuali perdite di valore dello strumento finanziario coerenti con le relative previsioni di perdita (rinvio al concetto di impairment). Se dalla stima emergono perdite di valore, il costo ammortizzato dell’attività finanziaria in quel momento deve essere ricalcolato sulla base del “nuovo” stimato profilo dei flussi di cassa, questi ultimi sempre attualizzati al TIE.

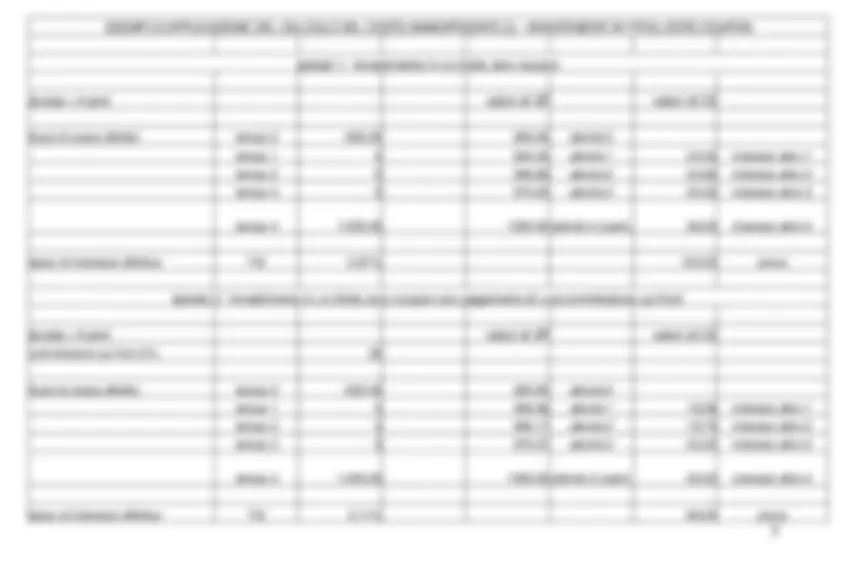

ESEMPI DI APPLICAZIONE DEL CALCOLO DEL COSTO AMMORTIZZATO (I) – INVESTIMENTI IN TITOLI ZERO COUPON

Ipotesi 1 - Investimento in un titolo zero coupon

durata = 4 anni valori di SP valori di CE

flussi di cassa effettivi tempo 0 -900,00 900,00 attività 0 tempo 1 0 924,02 attività 1 24,02 interessi attivi 1 tempo 2 0 948,68 attività 2 24,66 interessi attivi 2 tempo 3 0 974,00 attività 3 25,32 interessi attivi 3

tempo 4 1.000,00 1000,00 attività 4 (cash) 26,00 interessi attivi 4

tasso di interesse effettivo TIE 2,67% 100,00 prova

Ipotesi 2 - Investimento in un titolo zero coupon con pagamento di una commissione up front

durata = 4 anni valori di SP valori di CE commissione up front 2% 20

flussi di cassa effettivi tempo 0 -920,00 920,00 attività 0 tempo 1 0 939,38 attività 1 19,38 interessi attivi 1 tempo 2 0 959,17 attività 2 19,79 interessi attivi 2 tempo 3 0 979,37 attività 3 20,20 interessi attivi 3

tempo 4 1.000,00 1000,00 attività 4 (cash) 20,63 interessi attivi 4

tasso di interesse effettivo TIE 2,11% 80,00 prova

3. L'IMPAIRMENT TEST

3.1. Alcune note introduttive (I)

A) Come regola generale , alla fine di ogni periodo contabile ("at each balance sheet date") le attività

finanziarie devono essere sottoposte a impairment test. Nota bene:

- l’impairment test non si applica alle passività finanziarie;

- l’impairment test non si applica alle attività finanziarie di natura non creditizia (come per esempio i titoli

azionari o le quote dei fondi comuni di investimento) né alle attività finanziarie che devono essere valutate

al fair value con imputazione al conto economico dei risultati della valutazione (c.d. «FVTPL, fair value

through profit and loss»: rinvio all’Argomento 4);

- l’impairment test deve essere applicato anche agli impegni irrevocabili a erogare credito e alle garanzie

finanziarie rilasciate dalla banca (c.d. operazioni «off balance sheet»).

B) Il procedimento di impairment descritto in questo «Argomento 3» è quello disciplinato dall’ IFRS 9 ed è relativo

agli strumenti finanziari. Occorre rammentare che esso presenta caratteristiche diverse dal procedimento di

impairment disciplinato dallo IAS 36 per altri tipi di investimento, come per esempio le attività materiali e le

partecipazioni.

3.1. Alcune note introduttive (II)

C) Definizione di impairment («deterioramento») - Possibilità che il valore effettivo dei flussi di cassa relativi a

un'attività finanziaria, in linea capitale e/o interessi, siano inferiori a quelli previsti contrattualmente, cosicché per il

creditore possa emergere una «perdita».

D) Definizione di impairment test - Procedimento di stima (“assessment”) attraverso il quale la banca determina,

su basi soggettive e in due fasi distinte (vedi le pagine successive):

- nella Fase 1, la qualità creditizia di un’attività finanziaria, vale a dire il livello del rischio di credito

attribuibile a quest’ultima;

- nella Fase 2, la perdita che può emergere per il creditore a seguito di un’inadempienza da parte del

debitore, ciò che genererebbe una implicita riduzione di valore del credito.

3.2. La Fase 1 dell’impairment test: la classificazione in «gruppi» (alias «stage») (II)

Ai fini della classificazione della singola attività finanziaria in uno dei possibili gruppi, sia al momento della iniziale

recognition sia a ogni successiva applicazione del procedimento di impairment, la banca deve utilizzare gli

opportuni « indicatori di rischio creditizio ».

Gli indicatori di rischio creditizio sono rappresentati da dati e informazioni relativi al debitore e allo strumento

finanziario sottoposto a impairment, quali per esempio:

- rating pubblici o rating interni;

- indicatori aziendali di equilibrio patrimoniale, reddituale e finanziario;

- elementi «di scenario».

Tali dati e informazioni possono essere riferiti sia al passato sia a un prevedibile arco di tempo futuro. Su

questo aspetto si veda anche nelle pagine successive l’aspetto relativo alla stima delle perdite (Fase 2).

Esposizioni creditizie «non performing» e relative sottocategorie

Definizioni stabilite dalla Banca d’Italia

Esposizioni creditizie (finanziamenti e titoli di debito) deteriorate, o «non performing» (Stage 3) - Esposizioni creditizie per cassa e «off balance sheet» verso debitori che incontrano difficoltà nell’adempiere in tutto o in parte alle proprie obbligazioni contrattuali (totale delle esposizioni deteriorate = sofferenze + inadempienze probabili + esposizioni scadute o sconfinanti).

Sofferenze - Esposizioni creditizie nei confronti di soggetti in stato d’insolvenza (anche se non accertato giudizialmente) o in situazioni sostanzialmente equiparabili, indipendentemente dalle previsioni di perdita eventualmente formulate dalla banca.

Inadempienze probabili («unlikely to pay») - Esposizioni creditizie per le quali la banca giudichi improbabile che, senza il ricorso ad azioni specifiche, quali per esempio l’escussione di garanzie, il debitore adempia integralmente ai propri impegni, indipendentemente dalla presenza di importi scaduti e non pagati.

Esposizioni scadute e/o sconfinanti deteriorate (c.d. “ past due ”) - Esposizioni creditizie per cassa scadute e/o sconfinanti e che non siano classificate in alcuna delle categorie precedenti.

Nota bene – La banca nel bilancio deve dare comunque evidenza delle esposizioni (deteriorate o non deteriorate) che siano caratterizzate da « concessioni », per esempio quando è stata concordata la modifica delle condizioni contrattuali in senso favorevole al debitore.

Le partite non deteriorate sono denominate nella prassi “vive” o “in bonis”

3.2. La Fase 2 dell’impairment test: la stima delle perdite (II)

La stima delle possibili perdite di valore deve avvenire in una logica «forward looking», cioè la

stessa già applicata nella Fase 1 di classificazione nei diversi gruppi. Tale logica si fonda sulla

disponibilità di ogni dato, informazione ed elemento che siano riferibili alle attività sottoposte

all’impairment test e che siano:

- relativi al passato, al presente e al futuro (testuale nell’IFRS 9, 5.5.17.: «eventi passati,

condizioni attuali e condizioni economiche future») rispetto al momento della valutazione ;

- relativi sia direttamente alla controparte debitrice sia al macro-ambiente economico e

finanziario.

In sintesi, il sopra descritto procedimento di stima delle perdite comporta la definizione delle

« expected loss » (alias: «perdite attese») e non solo delle «incurred loss» (alias: «perdite

osservate»). In coerenza con tale aspetto, possiamo dire che la banca dovrà procedere alla stima delle perdite sulla base dell’osservabile incremento del rischio di credito che caratterizza la singola posizione creditizia e non solo sulla base del manifestarsi di identificabili «eventi di perdita».

3.2. La Fase 2 dell’impairment test: la stima delle perdite (III)

La stima delle «impairment loss» avviene attraverso l’impiego della metodologia fondata sulla seguente formula.

ECD = EAD x PD% x LGD%

Dove:

- ECD = Expected Credit Loss (in valore) = perdita di valore stimata;

- EAD = Exposure at Default (in valore) = valore “lordo” dell’attività finanziaria al momento della stima, vale a dire l’importo corrispondente all’obbligo contrattuale del debitore in quel momento, rappresentativo del valore “a rischio” per la banca;

- PD% = Probability of Default in % = probabilità che il debitore non sia in grado di adempiere in tutto o in parte ai propri impegni contrattuali;

- LGD% = Loss Given Default in % = frazione della EAD che si stima che non possa essere recuperata a seguito dell’inadempienza del debitore.

Nota bene

- L’EAD è identificabile in ogni momento sulla “curva” del costo ammortizzato.

- La PD% rappresenta in sintesi la stima del rischio di credito che caratterizza una determinata esposizione creditizia.

- La LGD% rappresenta in sintesi una misura delle possibilità di recupero di un credito in presenza di un’inadempienza da parte del debitore, che è tanto più alta quanto più basso è il valore della LGD%.

“Nota bene” al punto 1 della pagina precedente.

- In alcuni Paesi, come per esempio negli USA, dove la disciplina contabile è diversa da

quella IAS-IFRS, la perdita di valore stimata in un determinato anno per un’attività

finanziaria è imputata al conto economico come un accantonamento ( provision).

- Progressivamente, esercizio dopo esercizio, gli accantonamenti annuali alimentano una

riserva del passivo dello stato patrimoniale (allowance).

- L’attività finanziaria sottoposta a impairment test resta iscritta nell’attivo dello stato

patrimoniale sempre al suo valore di Exposure at Default, EAD e pertanto al suo valore

originario se non c’è alcun processo di ammortizzazione del “costo” iniziale.

3.2. La Fase 2: la stima delle perdite (V) – Alcuni aspetti applicativi

- Con riferimento ai tre «Stage» di classificazione, la stima delle impairment loss si basa sulla stessa metodologia descritta nelle pagine precedenti (cioè sulla base delle variabili EAD, PD%, LGD%, …) ma con elementi applicativi in parte diversi. In particolare, si consideri quanto segue.

- Nel caso delle attività classificate nello Stage 1 («performing»), le perdite sono stimate considerando solo quelle che potranno emergere su un orizzonte temporale di 12 mesi oltre il momento della stima. Nel caso invece delle attività classificate nello Stage 2 («underperforming») e nello Stage 3 («non performing»), le perdite sono stimate considerando l’intero orizzonte temporale fino alla scadenza dell’attività finanziaria («full lifetime period»), determinando la c.d. «Lifetime Expected Credit Loss (LEL)». La LEL «nominale» deve essere attualizzata al tasso di interesse effettivo (TIE) dell’attività finanziaria, così arrivando alla stima del valore attuale di tutte le successive stimate inadempienze del debitore lungo la «vita» della stessa attività finanziaria. Tale attualizzazione, pertanto, non tiene mai conto dei tassi di interesse di mercato: come già precisato, l’obiettivo dell’impairment test è infatti quello di stimare sulla singola attività finanziaria l’impatto del rischio di credito e non del rischio di tasso di interesse o in generale dei rischi di mercato.

- Nel caso delle attività finanziarie classificate nello Stage 3 le perdite sono stimate in modo analitico e quindi «posizione per posizione» (c.d. «valutazione individuale»). Nel caso delle attività finanziarie classificate nello Stage 1 e nello Stage 2 alla banca è invece concesso di procedere alla valutazione per gruppi di attività finanziarie (c.d. «valutazione di portafoglio»), che siano omogenei per fattori di rischio interni (tipo di strumento finanziario, rating, tipo di garanzia, data di emissione, vita residua, …) o esterni (area geografica, settore di appartenenza, macroscenario, …).

4. IL FAIR VALUE

DEFINIZIONE

Il fair value (termine spesso tradotto in italiano con "valore equo") di uno strumento finanziario è il “prezzo che si

percepirebbe per la vendita di un’attività oppure che si pagherebbe per il trasferimento di una passività in

una regolare operazione tra operatori di mercato alla data di valutazione».

Sulla base di tale definizione «ufficiale» (ex IFRS 13), il procedimento di stima del fair value ai fini contabili deve

tenere conto del fatto che quest’ultimo è un valore di scambio su un mercato. La disciplina contabile primaria e

secondaria propone al riguardo una gerarchia di criteri metodologici per la stima del fair value: tale gerarchia si

fonda sulla diversa natura/origine degli «input», cioè dei dati e delle informazioni, che sono utilizzati nel

procedimento di valutazione.

- LIVELLO 1 - CRITERIO DEL PREZZO QUOTATO DI MERCATO (“MARK-TO-MARKET”)

- LIVELLO 2 - CRITERIO BASATO SUGLI INPUT OSSERVABILI SUL MERCATO

- LIVELLO 3 - CRITERIO BASATO SUGLI INPUT NON OSSERVABILI SUL MERCATO

LA STIMA DEL FAIR VALUE: LIVELLO 1

La best proxy del fair value di uno strumento finanziario è il suo prezzo quotato di mercato ,

inteso come la «quotazione» rilevata su un mercato attivo. In questo senso, per “prezzo di

mercato” si intende, a titolo di esempio:

- un prezzo ufficiale rilevato su un mercato regolamentato;

- un prezzo «fatto» da intermediari specializzati (market makers);

- un prezzo rilevato da un information provider (come per esempio Reuters o Bloomberg);

- un prezzo rilevato dalle Autorità di vigilanza …