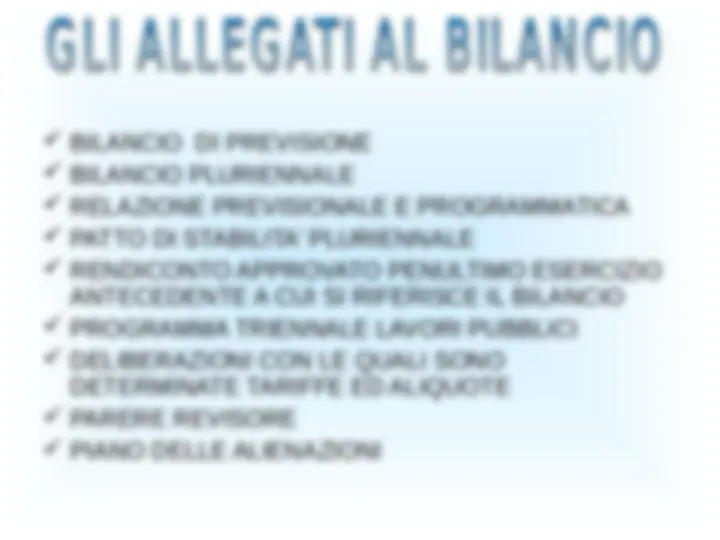

Scarica SLIDE CONTABILITA PUBBLICA e più Slide in PDF di Contabilità Pubblica solo su Docsity!

TITOLO I –

ENTRATE TRIBUTARIE

TITOLO II –

ENTRATE DERIVANTI DA CONTRIBUTI

E TRASFERIMENTI

TITOLO III

ENTRATE EXTRATRIBUTARIE

TITOLO IV-

ENTRATE DA ALIENAZIONI,

TRASFERIMENTI DI CAPITALE

TITOLO V-

ACCENSIONI DI PRESTITI

TITOLO VI –

ENTRATE DA SERVIZI CONTO TERZI

TITOLO IV-

SPESE PER SERVIZI CONTO TERZI

TITOLO III-

RIMBORSO MUTUI E PRESTITI

TITOLO II-

SPESE CONTO CAPITALE

TITOLO I –

SPESE CORRENTI

RACCOLTA DATI CONTABILI

ELABORAZIONE DEI DATI

DELIBERA DI GIUNTA COMUNALE

(PROPOSTA)

APPROVAZIONE CONSIGLIO

COMUNALE ENTRO IL 31/12 (PER

LEGGE SALVO PROROGHE)

TITOLO I –

ENTRATE TRIBUTARIE

TITOLO II –

ENTRATE DERIVANTI DA CONTRIBUTI

E TRASFERIMENTI

TITOLO III

ENTRATE EXTRATRIBUTARIE

TITOLO IV-

ENTRATE DA ALIENAZIONI,

TRASFERIMENTI DI CAPITALE

TITOLO V-

ACCENSIONI DI PRESTITI

TITOLO VI –

ENTRATE DA SERVIZI CONTO TERZI

TITOLO IV-

SPESE PER SERVIZI CONTO TERZI

TITOLO III-

RIMBORSO MUTUI E PRESTITI

TITOLO II-

SPESE CONTO CAPITALE

TITOLO I –

SPESE CORRENTI

TITOLI

CATEGORIE

RISORSE

CAPITOLI

TITOLI

FUNZIONI

SERVIZI

INTERVENTI

CAPITOLI

FUNZIONE 1 Generali di amministrazione, di

gestione e di controllo

FUNZIONE 2 Giustizia

FUNZIONE 3 Polizia locale

FUNZIONE 4 Istruzione pubblica

FUNZIONE 5 Cultura

FUNZIONE 6 Settore sportivo, ricreativo

FUNZIONE 7 Settore turistico

FUNZIONE 8 Viabilità e trasporti

FUNZIONE 9 Gestione del territorio ed ambiente

FUNZIONE 10 Settore Sociale

FUNZIONE 11 Sviluppo economico

FUNZIONE 12 Servizi produttivi

IMPEGNO

LIQUIDAZIONE

ORDINAZIONE

PAGAMENTO

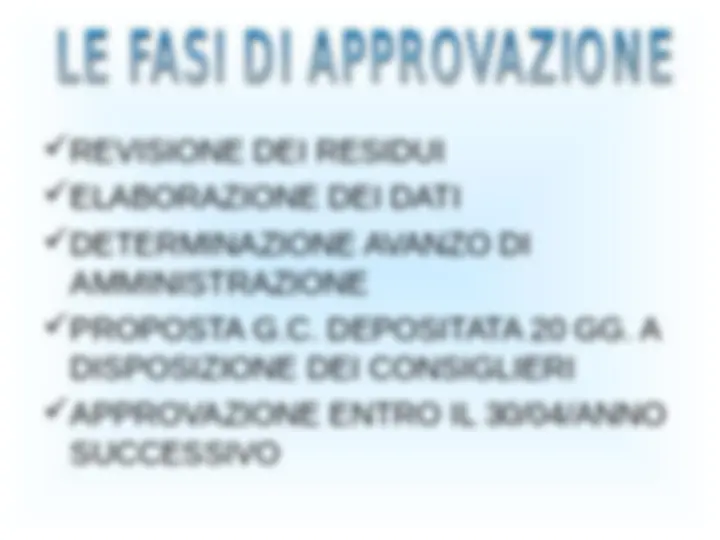

REVISIONE DEI RESIDUI

ELABORAZIONE DEI DATI

DETERMINAZIONE AVANZO DI

AMMINISTRAZIONE

PROPOSTA G.C. DEPOSITATA 20 GG. A

DISPOSIZIONE DEI CONSIGLIERI

APPROVAZIONE ENTRO IL 30/04/ANNO

SUCCESSIVO

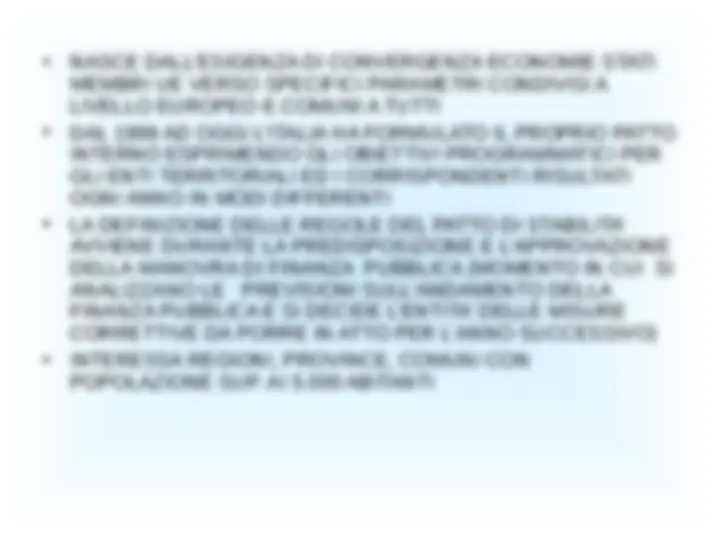

- NASCE DALL’ESIGENZA DI CONVERGENZA ECONOMIE STATI

MEMBRI UE VERSO SPECIFICI PARAMETRI CONDIVISI A

LIVELLO EUROPEO E COMUNI A TUTTI

- DAL 1999 AD OGGI L’ITALIA HA FORMULATO IL PROPRIO PATTO

INTERNO ESPRIMENDO GLI OBIETTIVI PROGRAMMATICI PER

GLI ENTI TERRITORIALI ED I CORRISPONDENTI RISULTATI

OGNI ANNO IN MODI DIFFERENTI

- LA DEFINIZIONE DELLE REGOLE DEL PATTO DI STABILITA’

AVVIENE DURANTE LA PREDISPOSIZIONE E L’APPROVAZIONE

DELLA MANOVRA DI FINANZA PUBBLICA (MOMENTO IN CUI SI

ANALIZZANO LE PREVISIONI SULL’ANDAMENTO DELLA

FINANZA PUBBLICA E SI DECIDE L’ENTITA’ DELLE MISURE

CORRETTIVE DA PORRE IN ATTO PER L’ANNO SUCCESSIVO)

- INTERESSA REGIONI, PROVINCE, COMUNI CON

POPOLAZIONE SUP. AI 5.000 ABITANTI

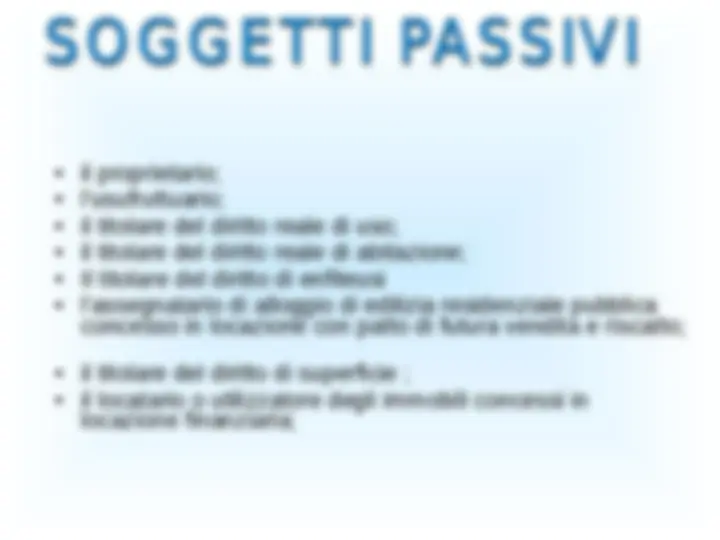

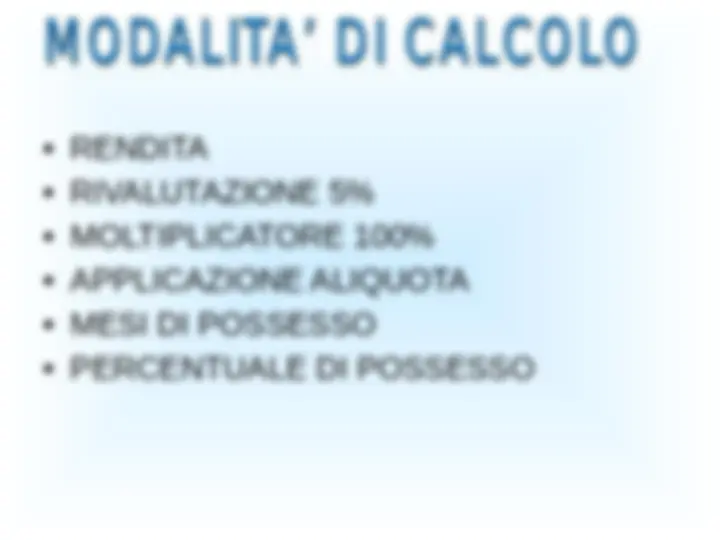

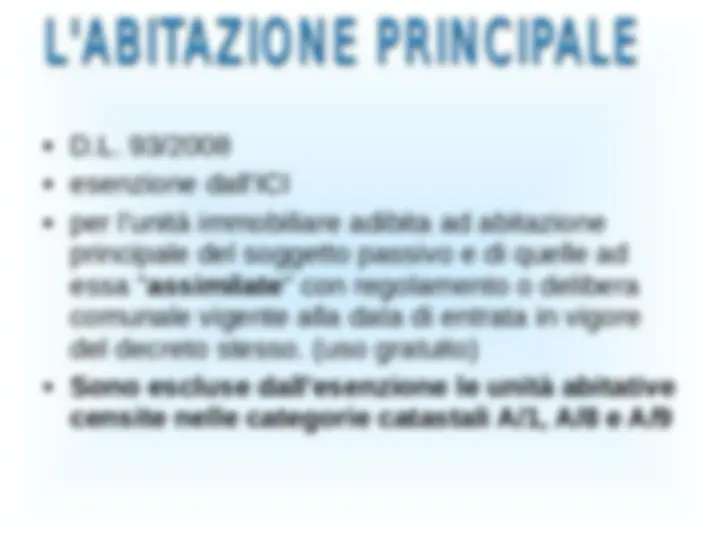

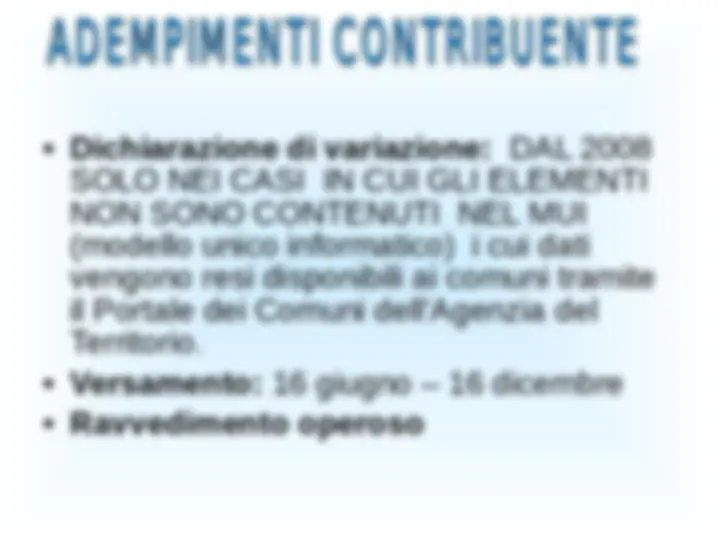

IMPOSTA : è un prestazione coattiva di ricchezza

finalizzata al soddisfacimento di bisogni pubblici

indivisibili ed è prelevato in relazione ad un fatto

economico che esprime capacità contributiva (ICI)

TASSA: essa è legata ad un pagamento di una somma

di denaro, dovute da un soggetto quale corrispettivo per

la prestazione a suo favore di un servizio offerto da parte

di un ente pubblico (ad esempio:,concessioni,

autorizzazioni, licenze...). Questo strumento tende a

perdere importanza, nei moderni sistemi tributari, a

favore di altri strumenti, quali la tariffa (vedi passaggio

dalla TARSU alla TIA) o l'imposta.

IMPOSTA COMUNALE PUBBLICITA ‘

DIRITTO PUBBLICHE AFFISSIONI

COSAP: Canone occupazione spazi

pubblici

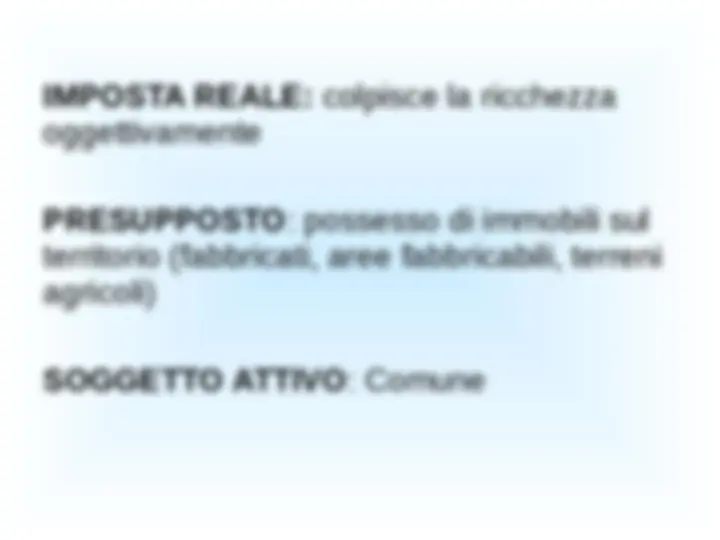

IMPOSTA REALE: colpisce la ricchezza

oggettivamente

PRESUPPOSTO : possesso di immobili sul

territorio (fabbricati, aree fabbricabili, terreni

agricoli)

SOGGETTO ATTIVO : Comune