IAS 32 & 39

Strumenti finanziari

Università di Parma

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Una panoramica delle attività e passività finanziarie secondo ias 32 e ias 39, inclusi strumenti finanziari come depositi bancari, obbligazioni, prestiti, partecipazioni, derivati e garanzie finanziarie. Viene inoltre discusso il processo di classificazione iniziale e la riconoscimento di strumenti finanziari, oltre alla hedge accounting e i tipi di hedging relationship. Utile per chi sta studiando o lavorando nel settore finanziario.

Tipologia: Appunti

1 / 38

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Quadro di riferimento IAS 32 & 39 Ambito di applicazione IAS 32 & 39 IAS 39 – Categorie di attività finanziarie IAS 39 - Recognition IAS 39 - Measurement IAS 39 – Derecognition di Passività IAS 39 - Hedge Accounting APPENDICE IAS 32 & IAS 39 - Definizioni

Ambito di applicazione – Ias 32 e 39 Attività/Passività

Ambito di applicazione - Ias 32 e 39

partecipazioni in Subsidiares (IAS 27), Associates (IAS 28), Joint Ventures (IAS 31). In ogni caso nel bilancio separato gli investimenti in controllate, collegate e joint venture possono essere valutate a fair value e pertanto dovranno essere contabilizzate secondo lo Ias 39; devono essere inoltre contabilizzati secondo lo Ias 39 i derivati aventi per oggetto un investimento in controllate, collegate e joint venture, ad eccezione che questo rappresenti un equity instrument. Benefici ai dipendenti (IAS 19); Pagamenti basati su azioni (IFRS 2); Contratti assicurativi (IFRS 4).

Leases (IAS 17, ma applicabile in caso di impairment, derecognition ed embedded derivatives); Strumenti di patrimonio netto (IAS 32); Contratti per acquistare o vendere una business combination (IFRS 3) ad una data futura; Alcuni impegni all‟erogazione di finanziamenti Loan commitment (IAS 37) Diritti di rimborso per spese rilevate come accantonamenti ex Ias 37

soddisfano alternativamente le seguenti condizioni a) sono classificati come Held for trading, in quanto

Categorie di strumenti finanziari IAS 39 - Recognition 1 2 Held to maturity Loans & Receivables Available for sale 1 2 3 4 1 F. Liabilities at AC (Other liabilities) 5

F. Asset at FV through P/L

Categorie di strumenti finanziari (cont.) IAS 39 - Recognition 3 Held to maturity Loans & Receivables Available for sale 1 2 3 4 1 F. Liabilities at AC (Other liabilities) 5

IAS 39 Recognition In conseguenza anche delle osservazioni fatte dall‟UE, è stata ristretta l‟opzione di designare qualsiasi strumento finanziario a fair value con contropartita C/E. Un‟attività/passività finanziaria può essere designata inizialmente al fair con contropartita il C/E quando: Elimina o riduce notevolmente una mancanza di uniformità nella valutazione o nella rilevazione ( accounting mismatch ) che altrimenti risulterebbe dalla valutazione di attività/passività o da rilevazione di utili/perdite; o Un gruppo di attività finanziarie, passività finanziarie o entrambe è gestito e il suo andamento viene valutato in base al fair value secondo una documentata gestione del rischio o strategia di investimento e l‟informativa sul gruppo è fornita internamente su tale base ai dirigenti con responsabilità strategiche;o contiene uno o più derivati incorporati designazione del contratto ibrido a P/L. L‟unica condizione è che il fair value dello strumento sia determinabile in maniera attendibile. Ne sono esempi: Portafogli di partecipazioni non qualificate nel caso di fondi di venture capital; Prestito obbligazionario convertibile; Fair value hedge Debito pay fix con IRS pay flo/receive fix. Fair value option

IAS 39 Recognition

Fideiussioni per debiti di società del Gruppo nel bilancio Separato.

Financial Guarantee

Tutti gli strumenti finanziari devono essere iscritti in stato patrimoniale al fair value che inizialmente dovrebbe corrispondere al corrispettivo pagato nel caso di attività o ricevuto in caso di passività. I costi di transazione direttamente attribuibili all‟acquisizione o emissione sono inclusi nella misurazione iniziale di tutte le attività o passività finanziarie, ad eccezione dei titoli classificati a fair value a CE. Ne sono esempi: Spese di sottoscrizione; Spese legali e notarili; Imposta sostitutiva; Contributi a autorità di vigilanza. La miglior evidenza del fair value all‟iscrizione iniziale è normalmente il prezzo della transazione del corrispettivo dato o ricevuto. Tuttavia se parte del corrispettivo dato o ricevuto è per qualcosa di diverso dello strumento finanziario, il fair value è stimato, utilizzando una tecnica valutativa. Ad esempio il fair value di un finanziamento o credito a lungo termine non fruttifero può essere stimato al valore attuale di tutti i flussi degli incassi attualizzati utilizzando il tasso di interesse di mercato prevalente per uno strumento similare (per valuta, termine, tipo di tasso e altri fattori) con merito di credito similare. Ulteriori ammontari concessi sono costi o una riduzione di proventi a meno che questi non soddisfino le condizioni per la rilevazione come altri tipi di attività. ( DAY ONE PROFIT OR LOSS ) – AG.6 4 IAS 39 - Measurement Initial measurement

IAS 39 - Measurement

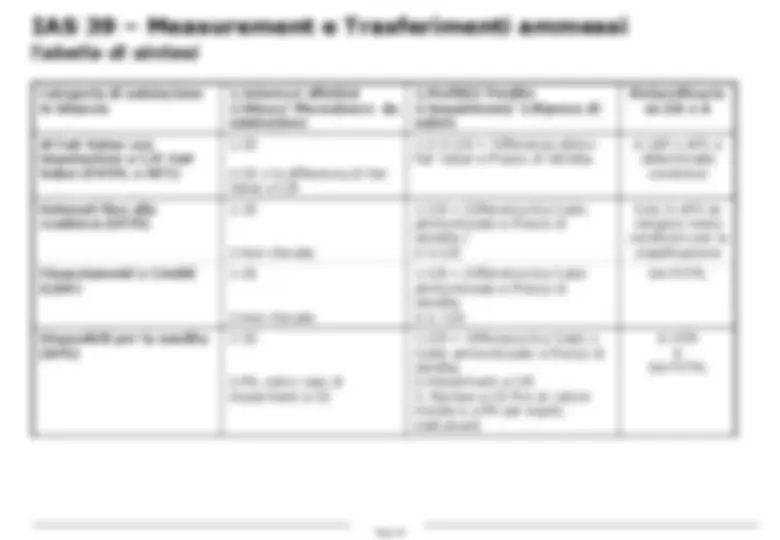

held for trading : sono valutati al fair value , con imputazione delle variazioni a conto economico available for sale : l‟allineamento al valore di mercato dei titoli classificati come AFS va registrato a patrimonio netto (in una specifica riserva che sarà riportata a conto economico al momento della vendita) held to maturity investments : sono valutati al costo ammortizzato, utilizzando l‟originario tasso effettivo d‟interesse (conseguentemente i flussi di cassa futuri sono attualizzati alla data di bilancio in base al tasso effettivo) loans and receivables originated by the enterprise : sono valutati al costo ammortizzato other liabilities : sono valutate al costo ammortizzato Financial guarantee : al maggiore tra l‟ammontare calcolato in accordo allo IAS 37, e l‟ammontare derivante dal calcolo del costo ammortizzato secondo IAS 18. Subsequent measurement

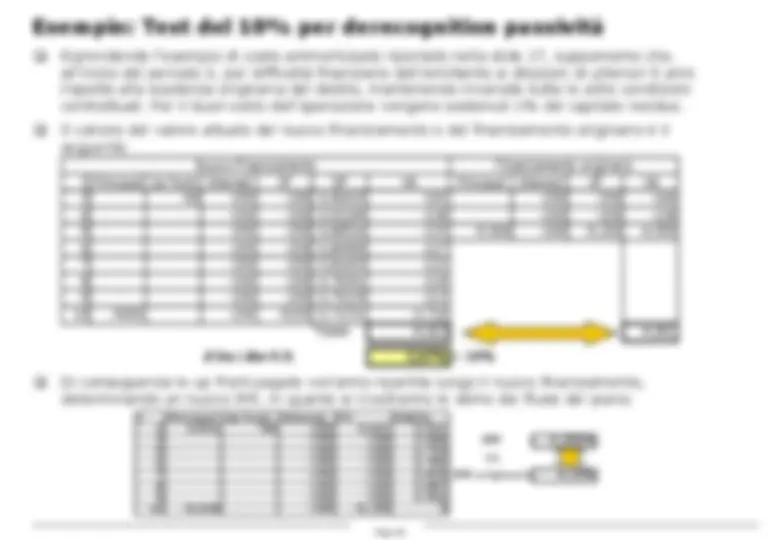

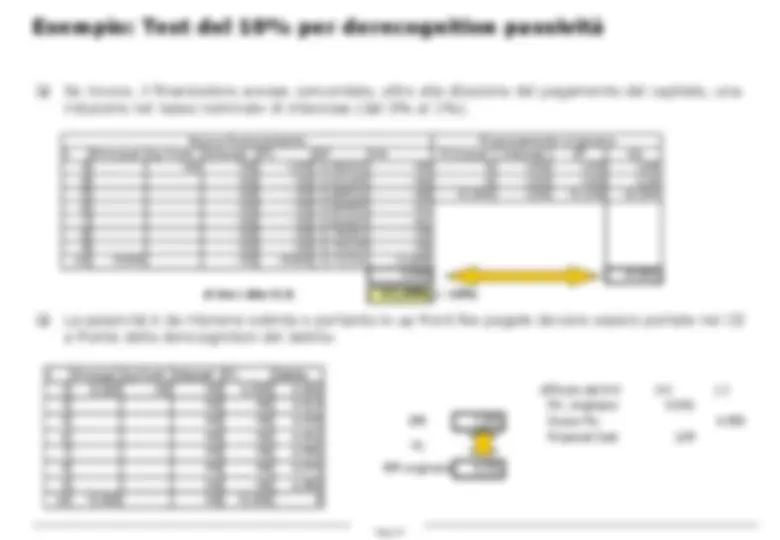

IAS 39 Measurement Nel caso di finanziamenti a tasso variabile ad ogni modifica del tasso variabile corrisponde un IRR. Ne consegue che verrà ricalcolato il costo ammortizzato ad ogni periodo di cambiamento del tasso di interesse; il capitale iniziale su cui calcolare il nuovo costo ammortizzato è il costo ammortizzato determinato nel periodo precedente. Per la stima dei flussi di cassa futuri si possono utilizzare due metodi per aggiornare il valore delle rate: Si mantiene costante l‟ultimo tasso variabile pagato;o Si utilizzano i tassi forward per le scadenze future. Ritornando all‟esempio precedente, si supponga che al termine del primo periodo avvenga la modifica del tasso per i periodi futuri e che vi sia un innalzamento dell‟1% del tasso di interesse. I° tasso variabile 3% II° tasso variabile 4% t Principal Interest FC OF Debito 0 4.745 0 4.745 4. 1 0 -150 -150 197 4. 2 0 -150 -150 199 4. 3 0 -150 -150 201 4. 4 0 -150 -150 203 4. 5 -5.000 -150 -5.150 205 0 IRR 4,15% t Principal Interest FC OF Debito 1 4.792 4.792 4. 2 -200 -200 248 4. 3 -200 -200 251 4. 4 -200 -200 253 4. 5 -5.000 -200 -5.200 256 0 Nuovo IRR 5,18% Il costo ammortizzato al termine di t=1 diviene l'input per calcolare l'irr con il nuovo tasso Amortized Cost – Finanziamenti a tasso variabile In pratica si determinano n- IRR a seconda del numero di volte (n) in cui cambia il tasso.

IAS 39 - Measurement Nel caso di prestiti concessi/ricevuti a condizioni non di mercato si pone il problema di definire il trattamento contabile della differenza (Day 1 Profit) che si viene a creare per l‟applicazione del costo ammortizzato calcolato sulla base di valori esterni osservabili sul mercato (no entity specific value). Ne sono esempi: Prestiti intercompany infruttiferi o concessi a tassi non di mercato nei bilanci separati – DEEMED DISTRIBUTION : attualizzazione sulla base del tasso di mercato per uno strumento finanziario equivalente per durata e profilo di rischio; la differenza iniziale che si viene a creare tra valore contabile e valore calcolato con amortized cost rappresenta una contribuzione fatta dal soggetto erogante il prestito e va contabilizzata nel bilancio del soggetto che riceve a PN in una riserva. Finanziamenti a tasso agevolato : concessi ad esempio da enti pubblici in considerazione di investimenti o spese sostenute/da sostenere; la differenza iniziale che si viene a creare tra valore contabile e valore calcolato con amortized cost rappresenta un beneficio pubblico e segue le regole di contabilizzazione previste da Ias 20. In particolare: Investimenti: la differenza viene riscontata lungo la vita utile del cespite; Spese sostenute in passato: la differenza è immediatamente riconosciuta nel CE; Spese da sostenere lungo la durata del finanziamento: la differenza viene riconosciuta lungo il periodo previsto per le spese. Amortized cost & day 1 Profit-Loss – Intercompany Loan

IAS 39 - Measurement Fair value

IAS 39 - Measurement

Determinazione del Fair value