Scarica XI) Bilancio sociale e più Appunti in PDF di Marketing solo su Docsity!

XI) IL BILANCIO SOCIALE

www.bilanciosociale.org

Uno strumento di rendicontazione sociale

per le aziende nonprofit

Organizzazione e gestione

delle aziende nonprofit

Università della Valle d’Aosta

Université de la Vallée d’Aoste

Cos’è il bilancio sociale

Modello di rendicontazione quali-quantitativo attraverso cui

un’organizzazione valuta e comunica ai portatori di interesse e alla

comunità comportamenti, risultati e impatti attinenti alle proprie

scelte e al proprio agire in merito a questioni sociali, ambientali ed

economiche.

Non è un documento che accoglie solo dati e indicatori economici,

ma evidenzia la natura delle scelte qualitative dell’impresa.

E’ la fondamentale struttura tecnica con cui si manifesta la

responsabilità sociale dell’impresa (CSR, Albo d’oro).

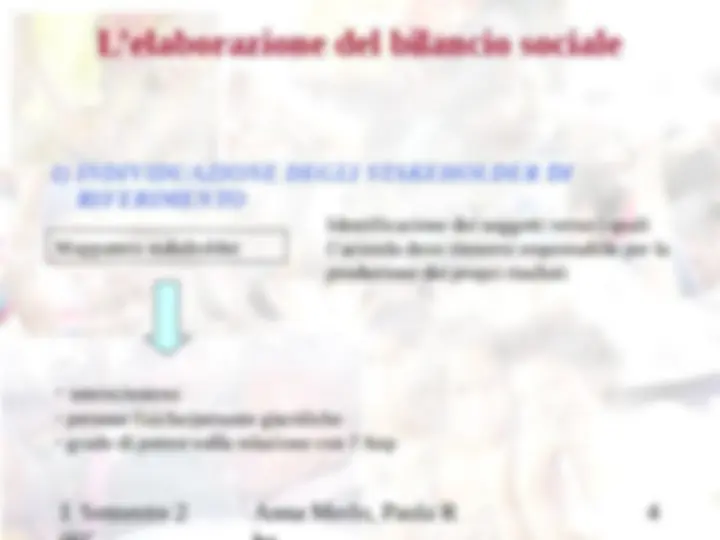

L’elaborazione del bilancio sociale

1) INDIVIDUAZIONE DEGLI STAKEHOLDER DI

RIFERIMENTO

Mappatura stakeholder

Identificazione dei soggetti verso i quali

l’azienda deve ritenersi responsabile per la

produzione dei propri risultati

interni/esterni

persone fisiche/persone giuridiche

grado di potere nella relazione con l’Anp

L’elaborazione del bilancio sociale

Collettività

Territorio/

ambiente

Comunità

locale

P.A.

Clienti

Fornitori

Prestatori

di

capitale

Azionisti

Soci

Dipendenti

Impresa

L’elaborazione del bilancio sociale

3) INDICATORI CHIAVE

natura sia contabile sia qualitativa

per la valutazione

della congruenza tra obiettivi perseguiti

e strumenti adottati

delle modalità di attuazione

4) SISTEMI DI VERIFICA E DI CONTROLLO

Sistemi di valutazione e verifica dell’affidabilità del bilancio sociale:

sistemi di verifica interna

sistemi di verifica partecipata

sistemi di verifica esterna

sistemi di certificazione di parte terza

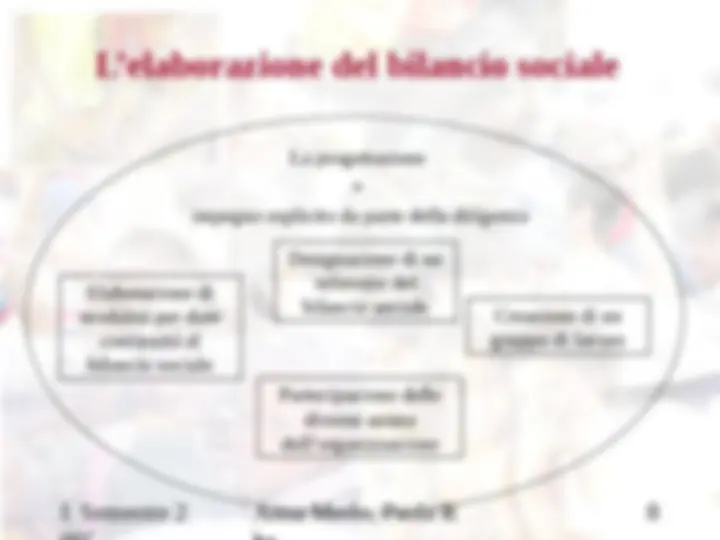

L’elaborazione del bilancio sociale

La progettazione

impegno esplicito da parte della dirigenza

Elaborazione di

modalità per dare

continuità al

bilancio sociale

Designazione di un

referente del

bilancio sociale

Creazione di un

gruppo di lavoro

Partecipazione delle

diverse anime

dell’organizzazione

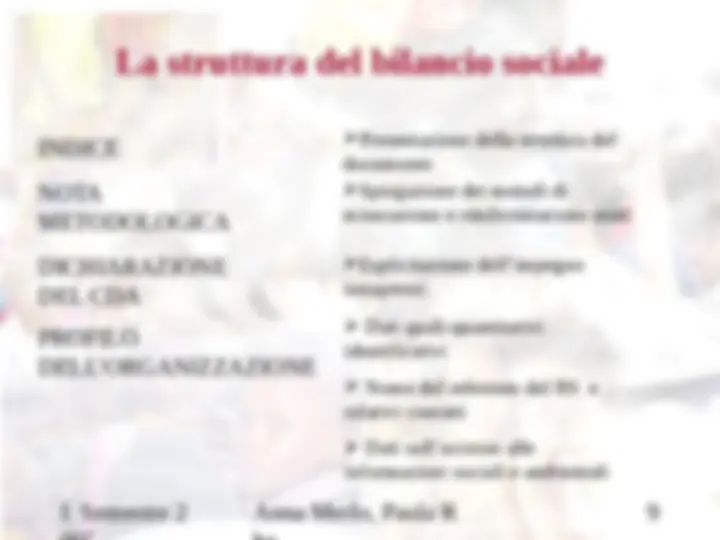

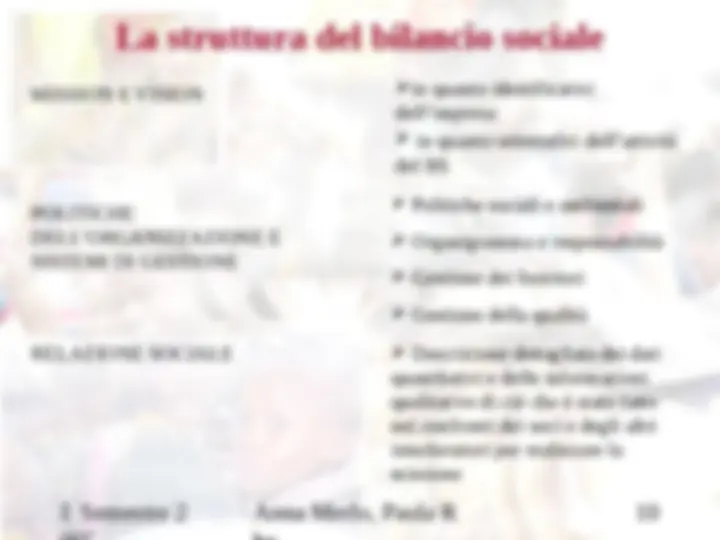

La struttura del bilancio sociale

POLITICHE

DELL’ORGANIZZAZIONE E

SISTEMI DI GESTIONE

Politiche sociali e ambientali

Organigramma e responsabilità

Gestione dei fornitori

Gestione della qualità

RELAZIONE SOCIALE

Descrizione dettagliata dei dati

quantitativi e delle informazioni

qualitative di ciò che è stato fatto

nei confronti dei soci e degli altri

interlocutori per realizzare la

missione

MISSION E VISION

in quanto identificativi

dell’impresa

in quanto orientativi dell’attività

del BS

La struttura del bilancio sociale

PRODUZIONE E

DISTRIBUZIONE DEL

VALORE AGGIUNTO

Riclassificazione del conto

economico per la definizione del

valore aggiunto prodotto

dall’organizzazione e distribuito ai

differenti stakeholder

CONCLUSIONI

Autovalutazione della

performance dell’organizzazione

Programmi e obiettivi per il futuro

I punti di forza del bilancio sociale

Il processo di miglioramento

Proposta progettuale da

parte dell’impresa

Pubblicazione

del BS

Feedback da parte

degli stakeholder

Nuovo feedback da

parte degli

stakeholder

Nuovo BS

Nuova proposta progettuale da

parte dell’impresa

I limiti del bilancio sociale

Il concetto di responsabilità

Necessità di un accordo morale con gli altri

Non è assoluta, esistono diversi livelli

E’ processuale (nel tempo e nello spazio)

Elevato rischio di autoreferenzialità

Creazione di processi partecipativi per costruire una presenza

attiva degli stakeholder nel BS