DEO II: PROCES MENADŽMENTA

GLAVA 9:

OD MENADŽMENTA DO

STRATEGIJSKOG MENADŽMENTA

STRATEGIJSKI MENADŽMENT

Studirajte zahvaljujući brojnim resursima koji su dostupni na Docsity-u

Zaradite bodove pomažući drugim studentima ili ih kupite uz Premium plan

Pripremite ispite

Studirajte zahvaljujući brojnim resursima koji su dostupni na Docsity-u

Nabavite poene za preuzimanje

Zaradite bodove pomažući drugim studentima ili ih kupite uz Premium plan

Strategijski kontroling: princip (faza) strategijskog menadžmenta koji povezuje ostale faze ... Kompenzacioni paket (zaradu) menadžera i direktora čine:.

Tipologija: Slajdovi

1 / 48

Ova stranica nije vidljiva u pregledu

Ne propustite važne delove!

STRATEGIJSKI MENADŽMENT

A. KONVENCIONALNA PRIVREDA:

Homogen i standardizovan proizvod Dominiraju materijalni resursi Dominiraju interne i strukturirane informacije Lokalizovano Indirektni kontakt sa kupcem Dominiraju taktički aspekti Dijagnostički sistem kontrole, naime, kontrola se obavlja preko finansijskih indikatora performansi: Ulaganja (Bilans stanja) Prihodi i troškovi (Bilans uspeha)

Operativna kontrola pomoću budžeta

B. INFORMATIČKA PRIVREDA

Strategijski kontroling pomoću BsC

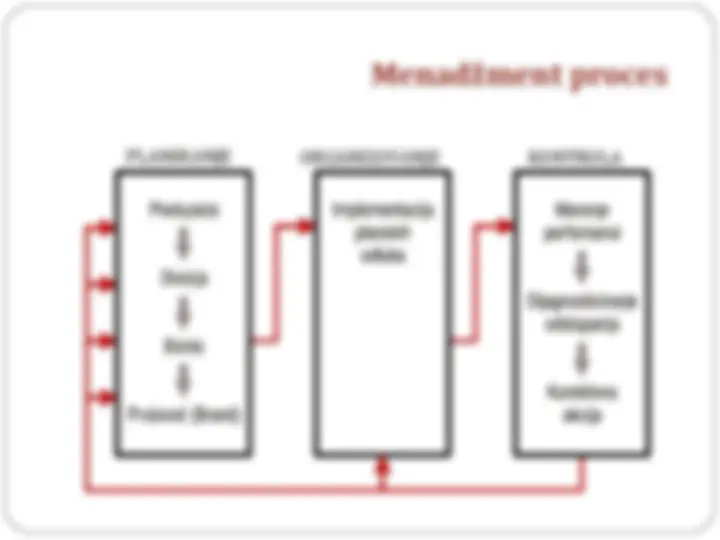

1. PLANIRANJE : Implementacija postojeće strategije (Redovne aktivnosti + Investicije) - Budžet Procena strategija postojećih biznisa (da li se stvara konkurentska prednost) Izbor ciljeva i nove strategije (da bi se ostvarila misija) 2. ORGANIZOVANJE : Organizaciona struktura (infrastruktura za planske odluke) 3. KONTROLA : Standardi, merenje rezultata Povratna sprega Korektivne akcije

4. VODJENJE (daljina dometa vizije)

Menadžment proces

PLANIRANJE (^) ORGANIZOVANJE KONTROLA

Organizovanje kao faza procesa

konvencionalnog menadžmenta

Funkcionalna hijerarhija

Podesna za repetitivne aktivnosti (podela rada i specijalizacija,

formalizacija posla, hijerarhijska kontrola)

Nesposobna da reaguje na promene u okruženju

Dva jaza:

funkcionalni (odsustvo horizontalne komunikacije – “efekat silosa” menadžerski (neadekvatna subordinacija) Rezultat: “izolovana ostrva”

Jazovi u upravljanju Funkcionalni jazovi Izolovana ostrva

Kontrola

BUDŽET

Resursi (inputi)

Rezultati (performanse)

OPERACIJE

Pokretači razvoja informatičke ekonomije

Uslovi poslovanja u informatičkoj ekonomiji bitno se razlikuju u odnosu

na uslove poslovanja u industrijskoj ekonomiji

Digitalizacija i konektivnost / računari i Internet Sve je kompjuterizovano (informacije se nalaze u bitovima), a računari su umreženi (internet, extraneti, intraneti i dr.) Nestanak starih i pojava novih posrednika Elektronska prodaja eliminiše potrebu za posrednicima i afirmiše direktni marketing Novi posrednici (u elektronskom plaćanju) Kostjumizacija (+ kostumerizacija) CRM – upravljanje odnosima sa kupcima/klijentima Konvergencija (preklapanje delatnosti - grana) Npr. Mediji, informacije & komunikacije Hemijska, farmaceutska & prehrambena indrustrija

Uskladjivanje strategije i budžeta

Drugi izveštaji

Povratna sprega Implementacija strategije

Inoviranje strategije

Povratna sprega Strategijskog učenja

Testiranje hipoteza

Korišćenje resursa

Finansijski izveštaji

Povratna sprega Kontrole operacija

OPERACIJE I nputi (resursi)

Outputi (rezultati)

BUDŽET

STRATEGIJA

LISTA USKLADJENIH CILJEVA

Ne zaboravite na redosled obavljanja aktivnosti kontrole (redosled povratnih sprega)

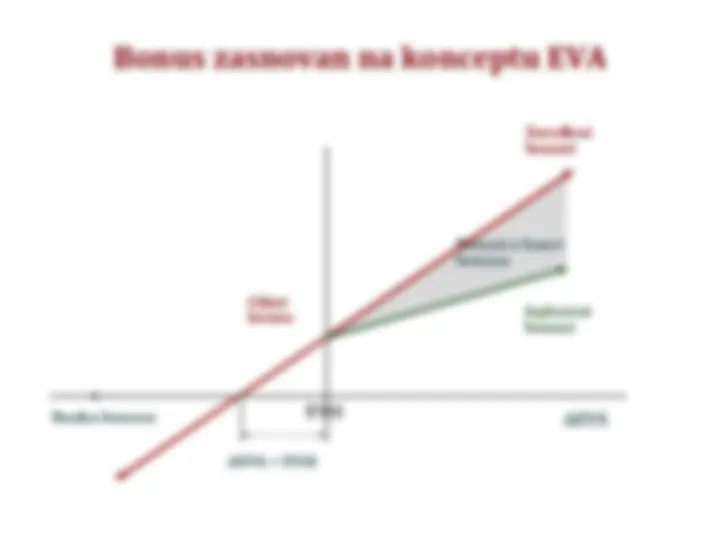

Menadžment vrednosti (VBM – Value-based management ): metoda upravljanja koja je usmerena na stvaranje vrednosti

Svrha strategijskog menadžmenta: formulisanje i implementacija strategije koja dovodi do rasta vrednosti preduzeća Jack Welch je u svom 20-godišnjem mandatu uvećao vrednost GE 40 puta

VBM je finansijski deo strategijskog menadžmenta

U srcu VBM je procena finansijskih efekata strategije : da li se stvara vrednost?

Vrednost se stvara ako se ostvarenim prinosom pokriva cena kapitala angažovanog u stvaranju tog prinosa ROI > CC

Prinosi za finansijere

Gotovina od finansijera

Finansijsko tržište

Novčani tok

Konkurentni proizvodi

Komercijalno tržište

Ispuštanje vrednosti

Stvorena vrednost

Ciklus ispuštanja vrednosti

Ciklus stvaranja vrednosti

Vrednost je stvorena ukoliko je (novčani) prinos veći od cene kapitala.

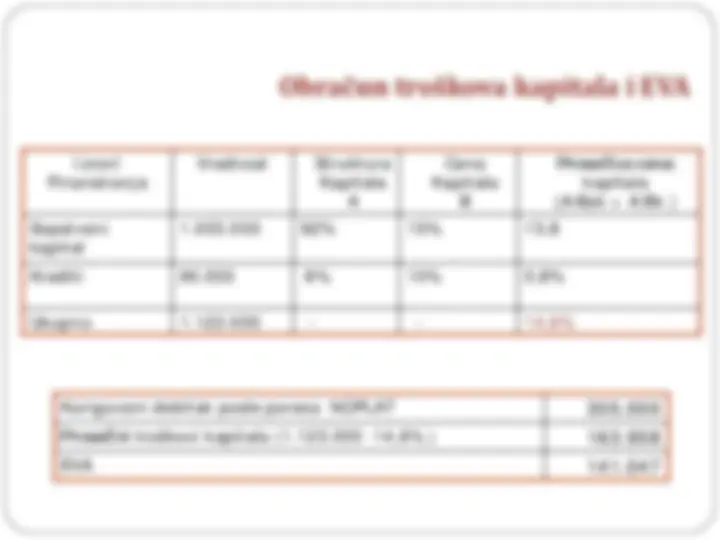

CFROI >CC (za one koji mere stvorenu vrednost preko NNT) ROI >CC (za one koji mere stvorenu vrednost preko EVA) Rezultati su komplementarni CC uključuje kamatnu stopu i očekivanu stopu prinosa vlasnika

Imanentna vrednost = vrednost preduzeća na bazi internog vrednovanja (intrinzična, unutrašnja vrednost) Procena diskontovanog novčanog toka (očekivanog NNT u budućnosti) koju vrši menadžment

Tržišna vrednost = vrednost preduzeća na bazi eksternog vrednovanja Broj običnih akcija x cena akcije Diskontovana vrednost svih budućih novčanih tokova koje predviđaju investitori Cena akcije treba da bude jednaka diskontovanoj vrednosti svih budućih dividendi koje će biti isplaćene vlasnicima

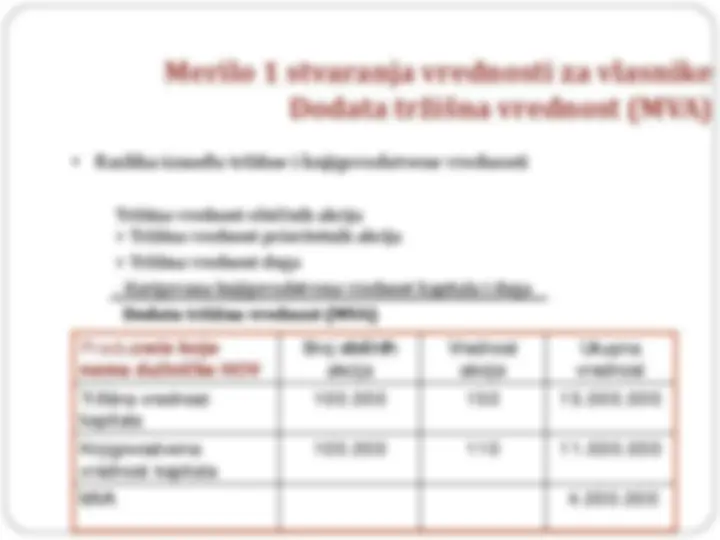

Merilo 1 stvaranja vrednosti za vlasnike

Dodata tržišna vrednost (MVA)

Tržišna vrednost obićčnih akcija

Preduzeće koje nema dužničke HOV

Broj običnih akcija

Vrednost akcije

Ukupna vrednost

Tržišna vrednost kapitala

100.000 150 15.000.

Knjigovostvena vrednost kapitala

100.000 110 11.000.

MVA 4.000.

Izložena uticaju šumova (informacija) na tržištu kapitala (nekontrolabilni faktor vrednosti) Ne uvažava eksplicitno cenu kapitala Ne može se koristiti u merenju vrednosti manjih organizacionih delova (divizija, SPJ, na primer)

Nedostaci MVA