Bản quyền: TS. Đàm Phương Lan - TUEBA

CHƢƠNG 4

PHƢƠNG PHÁP ĐỐI ỨNG

TÀI KHOẢN

Study with the several resources on Docsity

Earn points by helping other students or get them with a premium plan

Prepare for your exams

Study with the several resources on Docsity

Earn points to download

Earn points by helping other students or get them with a premium plan

Double-entry accounting is a system of bookkeeping where every financial transaction is recorded in at least two accounts. A double-entry system provides a check and balance for each transaction, which helps ensure accuracy and prevent fraud

Typology: Summaries

1 / 35

This page cannot be seen from the preview

Don't miss anything!

CHƢƠNG 4 MỤC TIÊU

**NỘI DUNG

Tài khoản và phƣơng pháp đối ứng TK

Kết cấu của Tài khoản (TK)

Phƣơng pháp ghi trên Tài khoản**

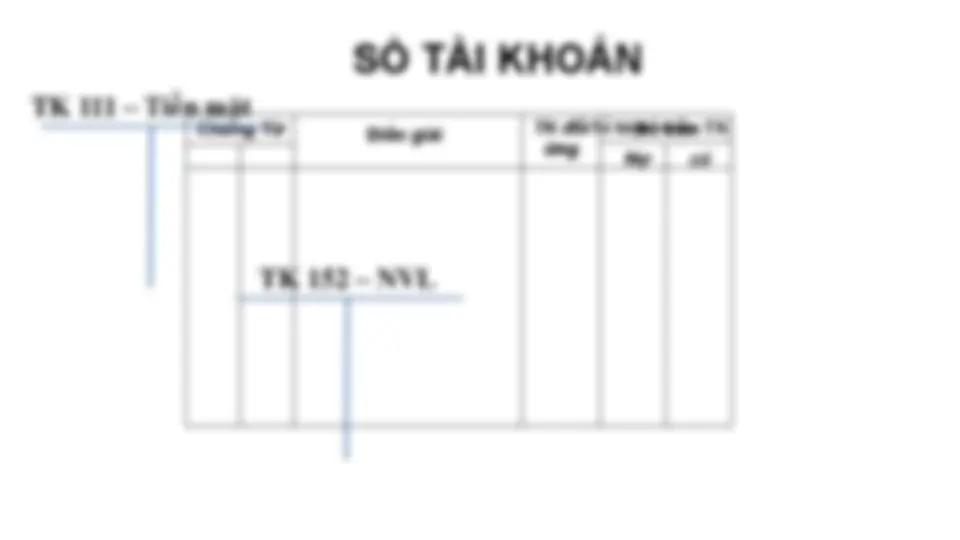

Tài khoản là phương pháp phân loại và hệ thống hóa các nghiệp vụ kinh tế, tài chính theo nội dung kinh tế.

Chứng từ Sổ tài khoản

TK Tiền mặt TK Hàng hóa TK Phải trả người bán

Chứng Từ Diễn giải TK đối ứng Số tiền Nợ có

Số hiệu và tên TK TK 111 – Tiền mặt TK 152 – NVL

- NỢ và CÓ hoàn toàn chỉ là các ký hiệu, không hàm chứa bất kỳ _một ngữ nghĩa nào cả.

BÊN TRÁI BÊN PHẢI

SDCK SDCK Số phát sinh Nợ Số phát sinh Có SỐ DƢ ĐẦU KỲ : Giá trị của đối tượng kế toán tại thời điểm đầu kỳ SỐ DƢ CUỐI KỲ : Giá trị của đối tượng kế toán tại thời điểm đầu kỳ SỐ PHÁT SINH : Giá trị của các nghiệp vụ kinh tế phát sinh trong kỳ

Bản quyền: TS. Đàm Phương Lan - TUEBA

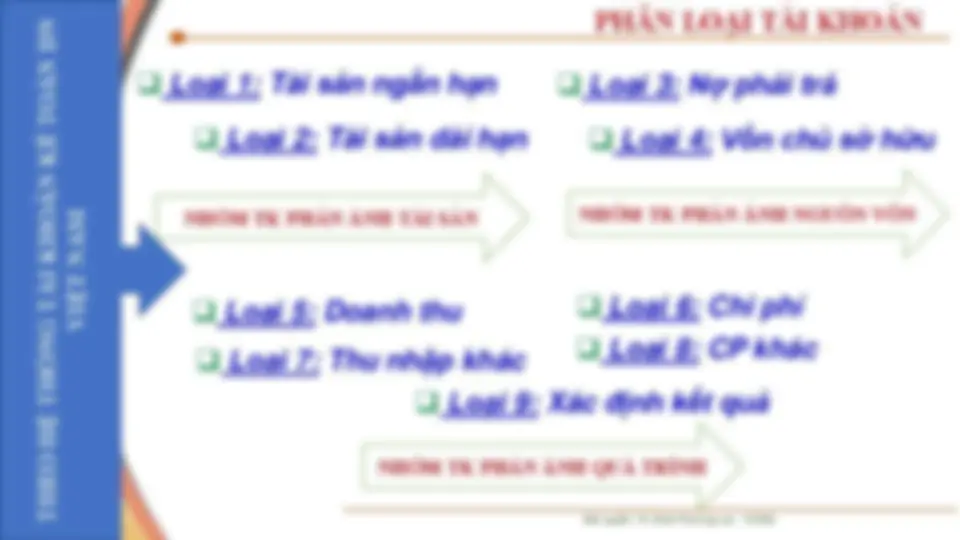

THEO HỆ THỐNG TÀI KHOẢN KẾ TOÁN DN VIỆT NAM Loại 1: Tài sản ngắn hạn Loại 2: Tài sản dài hạn Loại 3: Nợ phải trả Loại 4: Vốn chủ sở hữu Loại 5: Doanh thu Loại 7: Thu nhập khác Loại 6: Chi phí Loại 8: CP khác Loại 9: Xác định kết quả

Bản quyền: TS. Đàm Phương Lan - TUEBA

THEO HỆ THỐNG TÀI KHOẢN KẾ TOÁN DN VIỆT NAM Loại 1: Tài sản ngắn hạn Loại 2: Tài sản dài hạn Loại 3: Nợ phải trả Loại 4: Vốn chủ sở hữu Loại 5: Doanh thu Loại 7: Thu nhập khác Loại 6: Chi phí Loại 8: CP khác Loại 9: Xác định kết quả NHÓM TK PHẢN ÁNH TÀI SẢN NHÓM TK PHẢN ÁNH NGUỒN VỐN NHÓM TK PHẢN ÁNH QUÁ TRÌNH

TK 111 _ Tiền mặt

SDCK = SDĐK + SPS tăng – SPS giảm SPS giảm SPS tăng TK Nợ phải trả TK Nguồn vốn CSH

Phát sinh tăng CP Phát sinh giảm và kết chuyển các CP

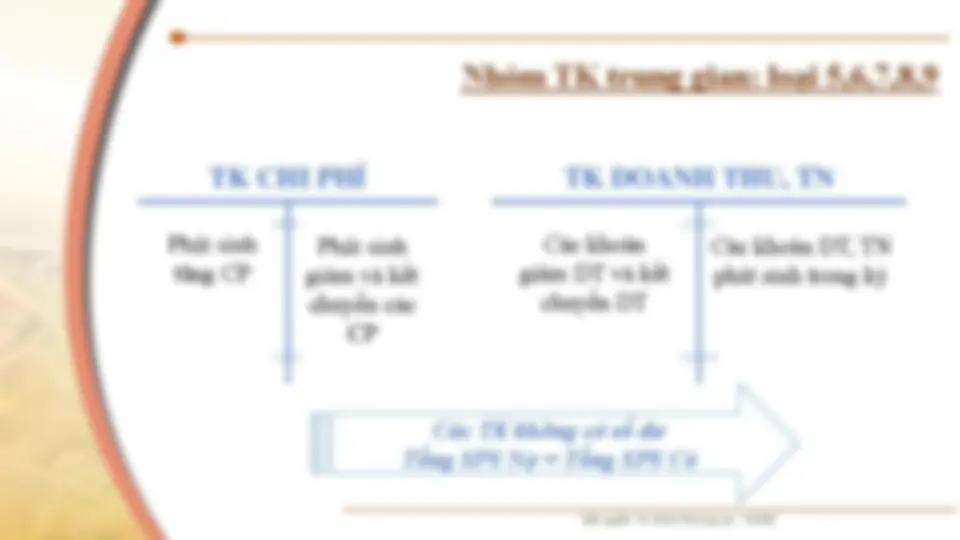

Các khoản giảm DT và kết chuyển DT Các khoản DT, TN phát sinh trong kỳ

Các TK không có số dư Tổng SPS Nợ = Tổng SPS Có

Các khoản CP được kết chuyển cuối kỳ để xác định KQ Các khoản lãi Các khoản DT, TN thuần được kết chuyển để xác định KQ Các khoản lỗ