Secteur : Gestion & commerce

Tronc commun

Technicien Spécialisé en Gestion des entreprises

Module : Comptabilité générale I

Partie 1: concepts de base

Septembre 2021

DRIF –CDC GC

Study with the several resources on Docsity

Earn points by helping other students or get them with a premium plan

Prepare for your exams

Study with the several resources on Docsity

Earn points to download

Earn points by helping other students or get them with a premium plan

Ce document présente les principes fondamentaux de la comptabilité d'entreprise, notamment les notions de ressources et d'emplois, le fonctionnement des comptes de l'actif et du passif, ainsi que des exercices pratiques d'enregistrement comptable. Il aborde également le cadre comptable marocain, les documents comptables de base (journal, grand-livre, balance des comptes) et leur utilité pour l'entreprise. Ce document pourrait être utile pour les étudiants en comptabilité ou en gestion d'entreprise afin de comprendre les bases de la comptabilité et les mécanismes d'enregistrement des opérations.

Typology: Schemes and Mind Maps

1 / 112

This page cannot be seen from the preview

Don't miss anything!

Comptabilité Générale partie I Concepts de base

Situation de démarrage

Flux réels et flux financiers flux économiques de l’entreprise Dans le domaine économique le terme flux désigne les mouvements de biens et de valeurs qui se produisent dans un intervalle de temps déterminé Flux externes et flux internes

FLUX EXEMPLES Flux réels (ou physiques) : Ce sont des flux qui constatent des mouvements de biens ou de services. Entrées et sortis de marchandises, de matières, de produits… Travail fourni par les employés Services rendus par des tiers à l’entreprise: transporteurs, garagistes, banquiers…. Flux financiers (ou monétaires) : Ce sont des flux qui constatent des mouvements de monnaie et autres moyens de règlement. Paiements (des achats) et encaissements (des ventes) Versements de salaires, d’impôts, d’intérêts, de loyers…. Emission et réception de chèques, de mandats, de traites…

La comptabilité Générale Séquence N° 02

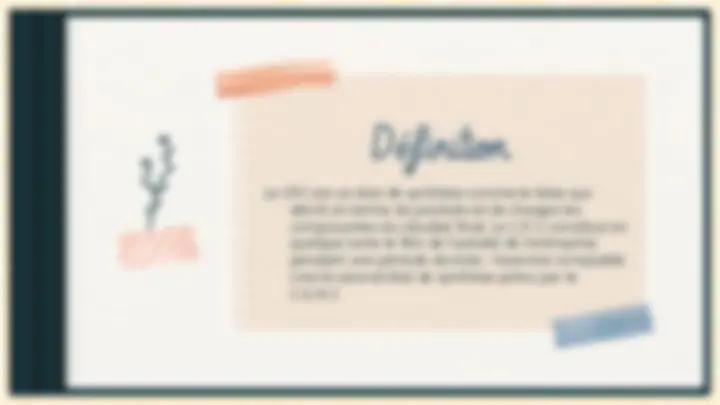

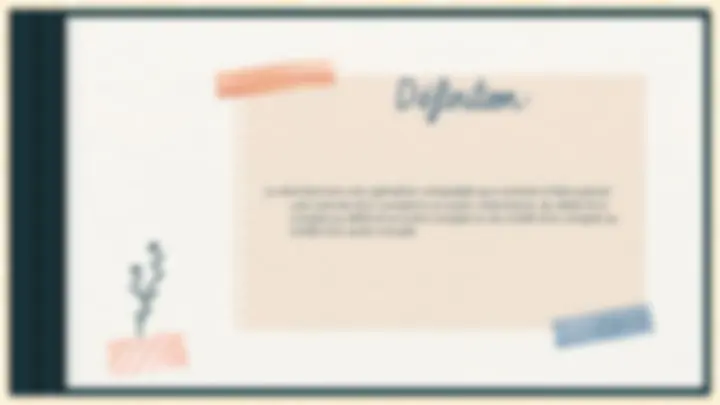

La comptabilité générale est une technique d’enregistrement de toutes les opérations effectuées par l’entreprise au cours d’une période déterminée appelée exercice comptable. Définition

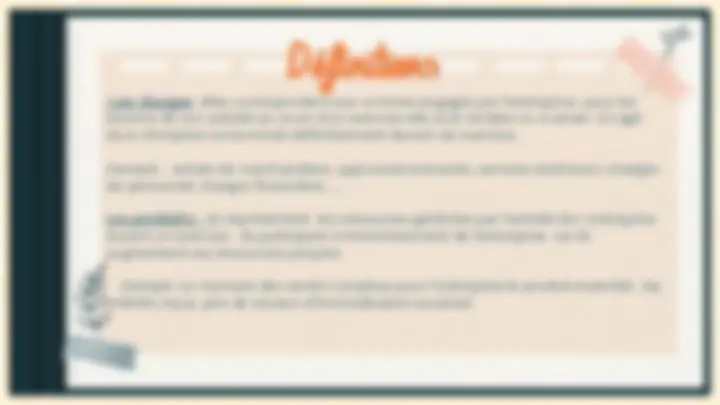

La comptabilité répond à un besoin juridique dans la mesure où sa tenue est une obligation légale qui résulte à la fois des dispositions du droit comptable et de celles du droit fiscal. L'article 1er de la loi n° 9 - 88 dispose en effet que « toute personne physique ou morale ayant la qualité de commerçant au sens du code de commerce est tenue de tenir une comptabilité... » L’article 19 du code de commerce stipule que : le commerçant tient une comptabilité conformément aux disposition de la loi n 9-88 relative aux obligation comptables des commerçants promulguée par le dahir n 1- 92 - 138 du 30 joumada II 1413(décembre 1992 Obligation de la tenue de la comptabilité

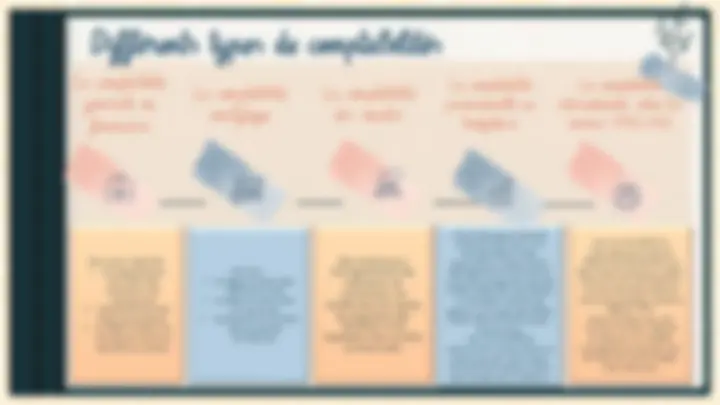

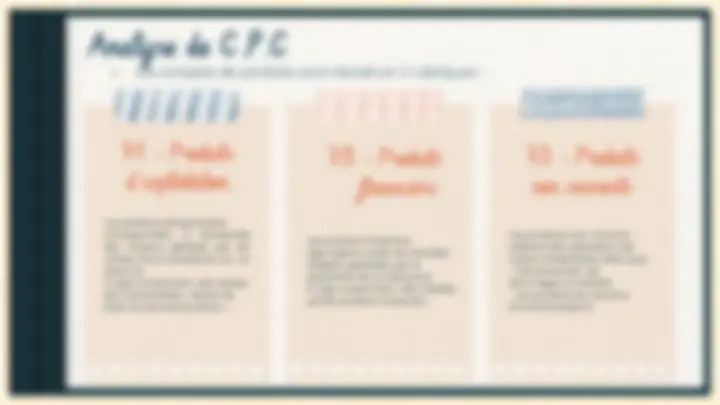

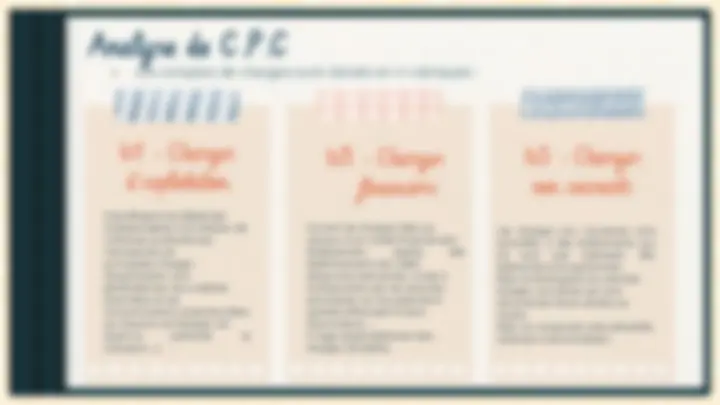

Différents types de comptabilités La comptabilité générale ou financière Elle a pour objectifs: L’enregistrement journalier des opérations de l’entreprise; L’établissement des états de synthèse ; La détermination du résultat de l’exercice (bénéfice ou perte). Permet : La détermination des différents couts La détermination des prix de vente; L’analyse et le contrôle de l’activité de l’entreprise. La comptabilité des sociétés La comptabilité prévisionnelle ou budgétaire La comptabilité internationale selon les normes IFRS/IAS La comptabilité analytique Elle s’intéresse à l’enregistrement des opérations de constitution, de modification de capital, de répartition des bénéfices et de liquidation des sociétés commerciales. Elle s’intéresse à l’activité prévisionnelle pour une période déterminée. Aujourd’hui, le New Public Management emprunte les outils de pilotage de l’activité et des coûts pour permettre un véritable contrôle de gestion au moyen des IPSAS (International Public Sector Accounting ) Les normes IPSAS recherchent l’uniformité et la cohérence de l’information financière du secteur public dans toutes les juridictions Les normes IFRS (ou international Financial Reporting Standards) ont été mises en places en 2005. Elles ont ainsi remplacé les normes IAS (International Accounting Stards), existant depuis 1973. Dans les deux cas, ces normes ont pour objectif d’instaurer un modèle comptable harmonisé, afin de favoriser les échanges internationaux.

Situation de démarrage

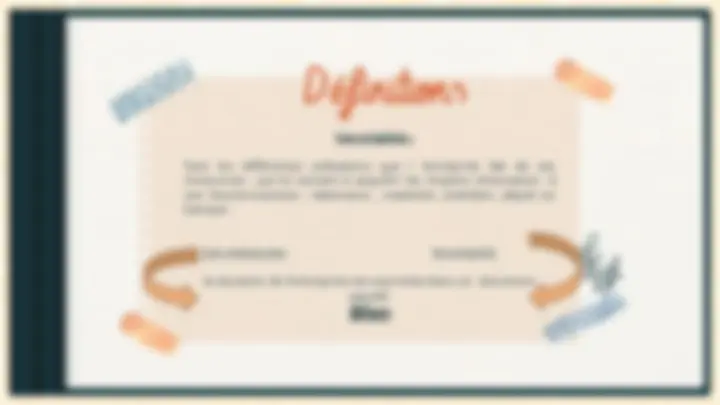

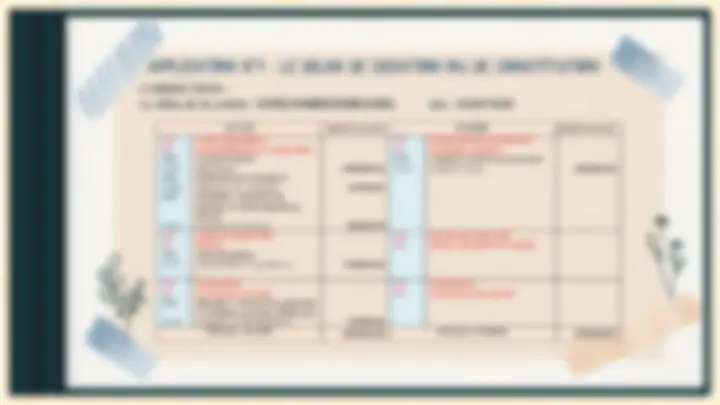

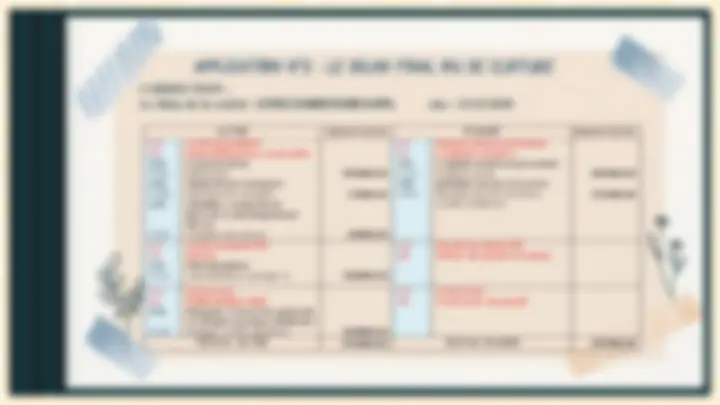

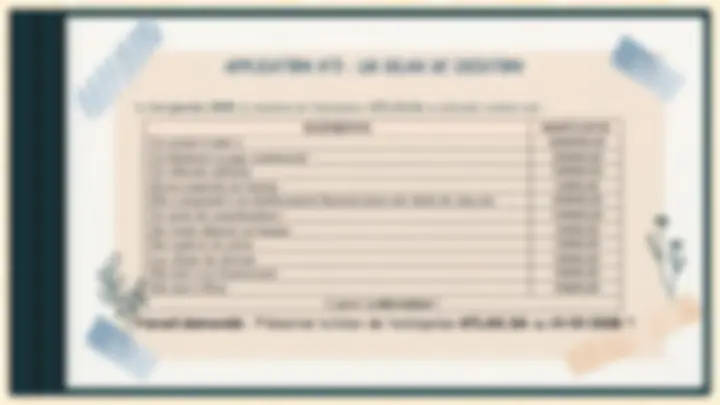

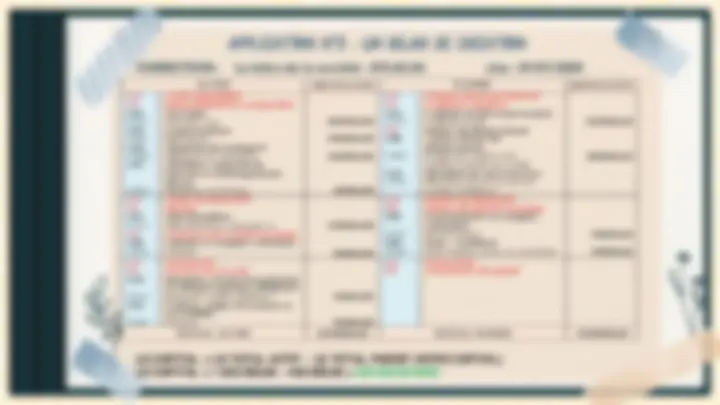

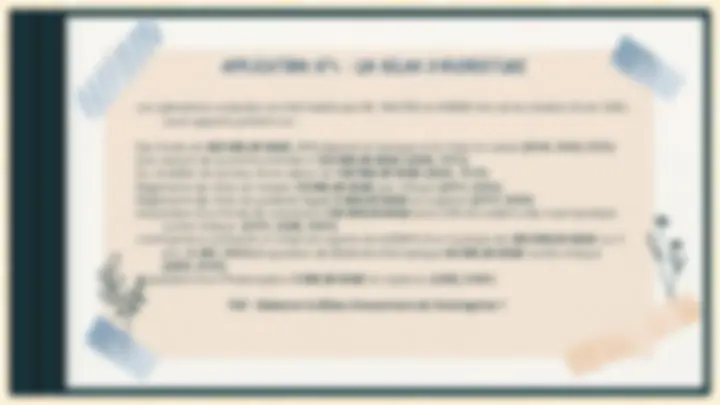

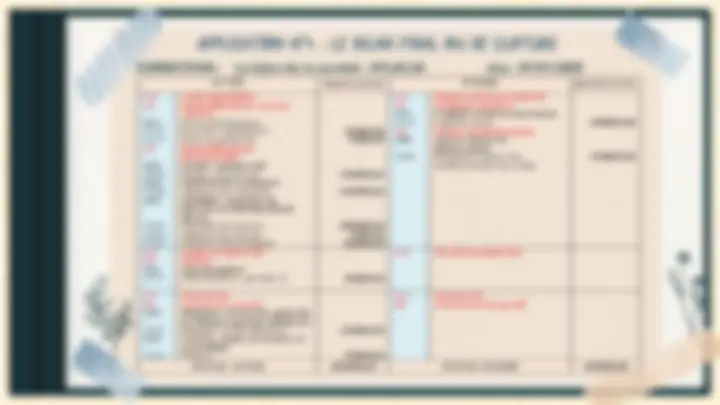

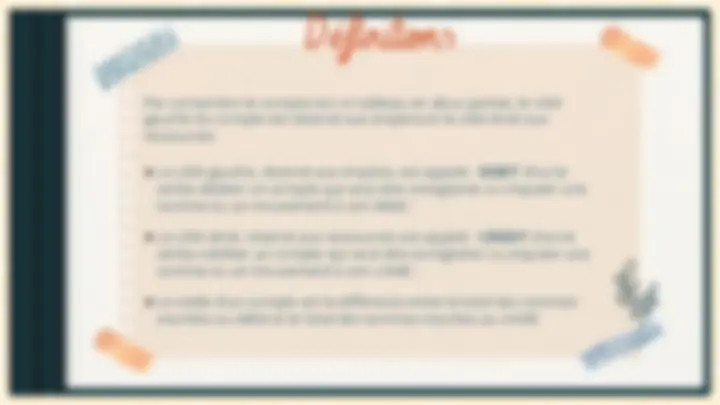

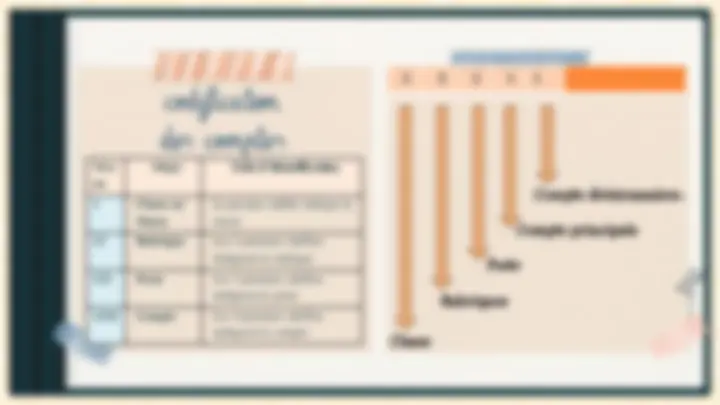

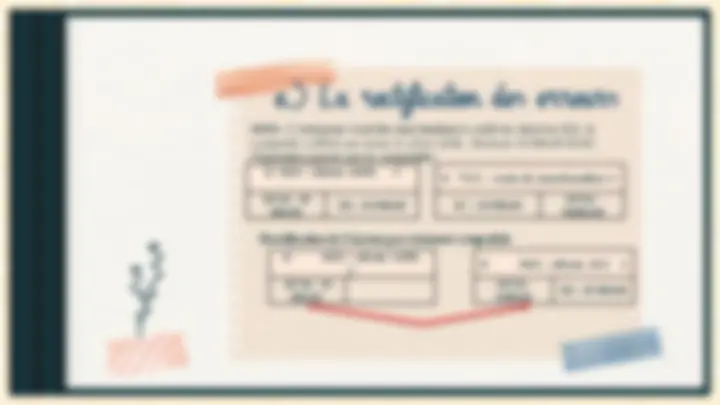

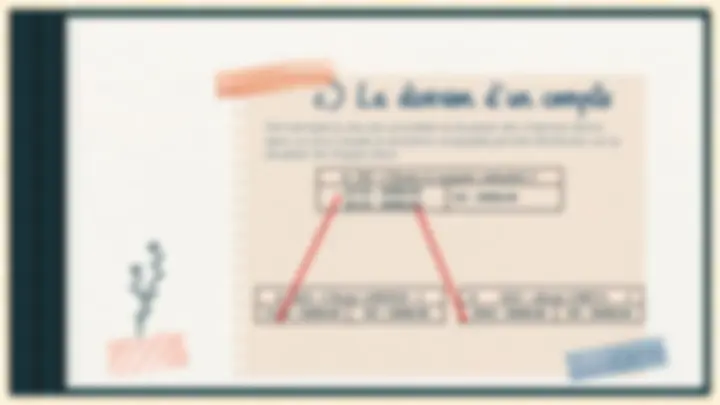

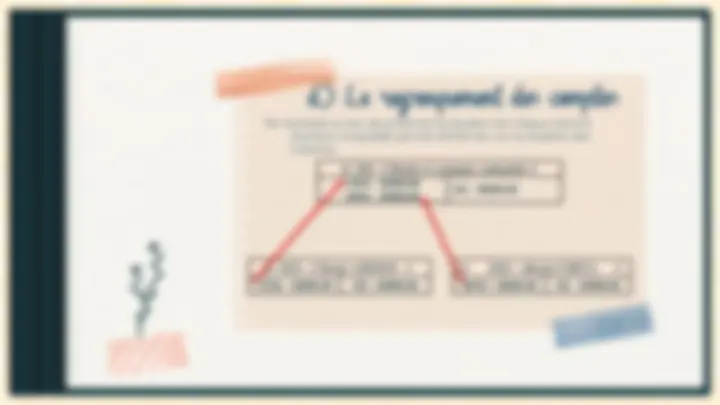

Les emplois : Sont les différentes utilisations que l ’entreprise fait de ses ressources , qui lui servent à acquérir les moyens nécessaires à son fonctionnement : bâtiments , matériels ,mobiliers ,dépôt en banque. Les ressources les emplois la situation de l’entreprise est exprimée dans un document appelé: Bilan Définitions

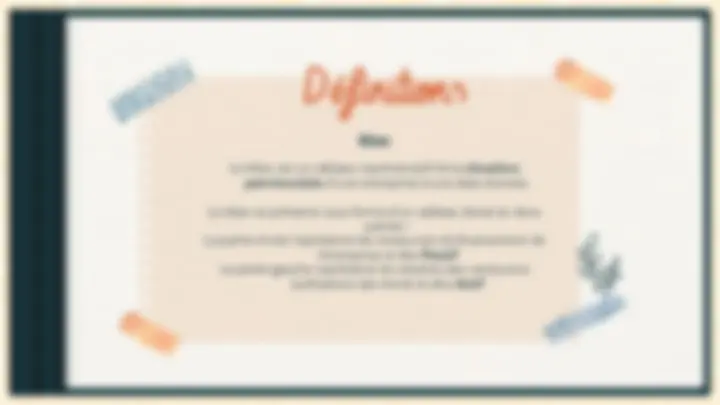

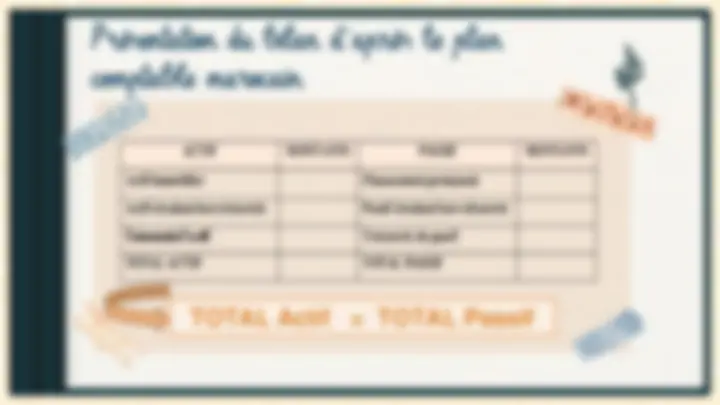

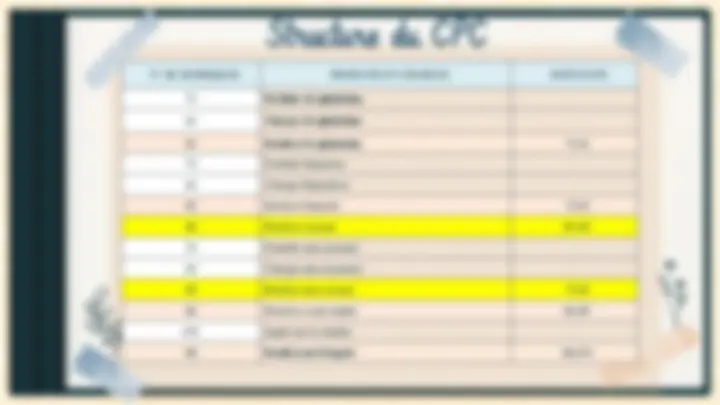

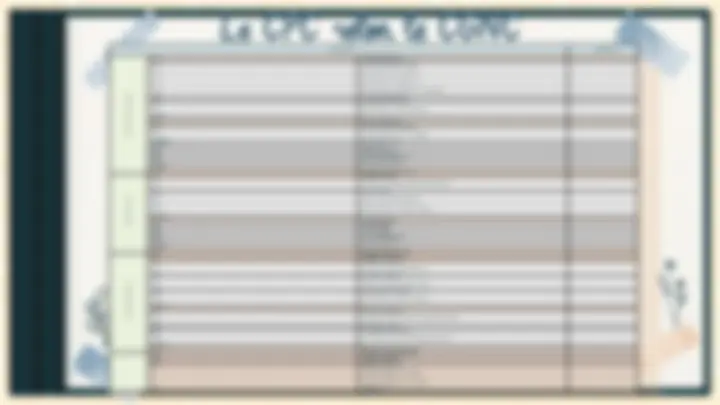

Bilan Le bilan est un tableau représentatif de la situation patrimoniale d'une entreprise à une date donnée. Le bilan se présente sous forme d’un tableau divisé en deux parties : La partie droite représente les ressources de financement de l’entreprise et dite Passif La partie gauche représente les emplois des ressources (utilisations des fonds et dite Actif Définitions