Licence en Sciences Economiques et Gestion

Semestre 1

Support

Exercices corrigés de la

comptabilité générale I

Professeur : Aftiss Ahmed

Année universitaire 2016/2017

Study with the several resources on Docsity

Earn points by helping other students or get them with a premium plan

Prepare for your exams

Study with the several resources on Docsity

Earn points to download

Earn points by helping other students or get them with a premium plan

Comptabilité générale pour les étudiants des entreprises

Typology: Study Guides, Projects, Research

1 / 42

This page cannot be seen from the preview

Don't miss anything!

On special offer

Mr. ALAMI a créé son entreprise le 01/01/12 en apportant les éléments suivants:

2 - Les comptes schématiques Le 01/01/ D Capital C D Bâtiments C D Matériel de transport C SC : 5 00 000 500 000 400 000 SD : 40 0 000 70 000 SD : 70 000 D Matériel de bureau C D Banque C D Caisse C 10 000 SD : 10 000 12 000 SD : 12 000 8 000 SD : 8 000 Le 02/01/ D Mobilier de bureau C D Caisse C 5000 SD : 5000 SC : 5000 5000 Le 05/01/ D Micro-ordinateur C D Banque C 15 000 SD : 15 000 SC : 15 000 15 000 Le 08/01/ D Achats de m/es C D F / SS C D Banque C 6 000 SD : 6 000 SC : 3 000 3 000 SC : 3 000 3 000 Le 10 /01/ D Ventes de m/es C D Clients C D Caisse C D Banque C SC : 9 000 9 000 3 000 SD : 3 000 3 000 SD : 3 000 3 000 SD : 3000 Le 13/01/ D F/SS C D Caisse C 2 000 SD : 2 000 SC : 2 000 2 000 Le 16/01/ D Achats de m/ses C D Banque C 3 5 00 SD : 3 5 00 SC : 3 500 3 5 00

Le 19 /01/ D Vente de m/es C D Client C D Banque C SC : 6 4 00 6 400 2 4 00 SD : 2 4 00 4 000 SD : 4 000 Le 23 /01/ D Client C D Caisse C SC : 3 25 0 3 250 3 25 0 SD : 3 25 0 Le 27 /01/ D Banque C D Caisse C 4 000 SD : 4 000 SC : 4 000 4 000 Le 28 /01/ D Banque C D Emprunts C 20 000 SD : 20 000 SC : 20 000 20 000 Le 29 /01/ D Banque C D F/ss d’immob C D Matériel de transport C SC : 25 000 25 000 SC : 25 000 25 000 50 000 SD : 50 000 Le 31 /01/ D Ventes de m/es C D Caisse C D Banque C SC : 8 4 00 8 400 3 3 00 SD : 3 0 00 5 400 SD : 5 4 00 3 - Le principe de la partie double Total débit = 632 550 Total solde débiteur : 569 800 Total crédit = 632 55 0 Total solde créditeur : 569 800

1 - Présentation des comptes

Total 15 600 Total 15 600

2. Commentaire : Dans les 3 présentations, le compte « Banque » présente un solde débiteur de 3 100 dh qui signifie que l’entreprise à de l’argent dans son compte chez la banque. Le solde initial est supérieur au solde final (3 500 > 3 100) ce qui indique que l’entreprise a fait sortir plus de l’argent de la banque par rapport à ce qu’elle a fait entrer.

La situation patrimoniale de l’entreprise SUPMETAL crée le 01/10/2010, se présente comme suit: Matériel et outillage 20 000 dh, Matériel de bureau 9 500 dh, Caisse 4 500 dh, Clients 4 000 dh Avoirs en banque 30 000 dh, , Fournisseur 5 000 dh, Stock de marchandises 2 000 dh, , Local 200 000 dh, Emprunt 50 000 dh, Capital : à déterminer Au cours du mois octobre 2010, l’entreprise a réalisé les opérations suivantes :

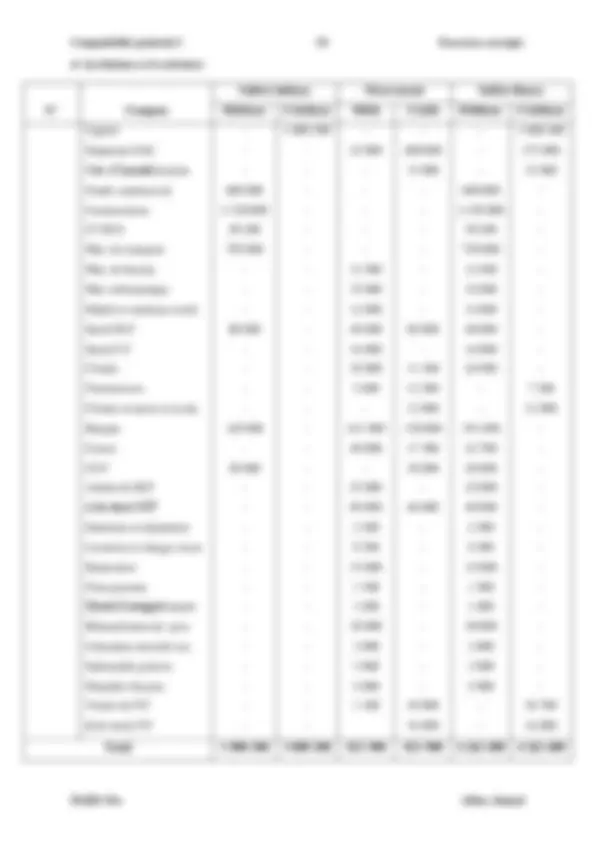

2 - Les comptes schématiques : D Capital C D Constructions C D Matériel et outillage C SC : 21 5 000 215 000 200 000 SD : 2 00 000 2 0 000 SD : 2 0 000 D Matériel de bureau C D Stocks de m/ses C D Clients C 9 500 SD : 9 500 2 000 SD : 2 000 4 000 2 500 SD : 1 5 00 D Caisse C D Emprunts A.E.C C D Fournisseurs C 4 500 1 200 10 000 50 000 2 000 5 000 4 000 2 500 SC : 40 000 SC : 6 0 00 3 000 SD : 4 8 00 D Ventes de m/ses C D Dépôts et caut. versés C D Frais postaux C SC : 13 0 00 8 0 00 3 000 SD : 3 000 1 200 SD : 1 200 5 000 D Achats de m/ses C D Entretien et réparation C D Publicité C 6 000 SD : 6 000 1500 SD : 1 500 2 500 SD : 2 500 D Transport C D Rémunération du personnel C D Intérêts et pdts assimilés C 1 500 SD : 1 500 18 000 SD : 18 000 4 000 SC : 4 000 D Banque C 30 000 3 000 4 000 3 000 3 500 2 500 2 500 1 500 5 000 10 000 2 500 1 500 2 000 18 000 SD : 6 000 TSD = 277 500 TSC = 277 500

3 - Le bilan final au 31/10/2010 : Actif MT Passif MT Actif immobilisé Immob. Corporelles Constructions Matériel et outillage Matériel de bureau Immob. Financières Dépôt et caution. versés. Actif circulant (H.T) Stocks Marchandises Créances de l’A.C Clients Trésorerie - Actif Banque Caisse

Financement permanent Capitaux propres Capital Résultat net de l’exercice (perte) Dettes de financement Emprunts A.E.C Passif circulant (H.T) Dettes de P.C Fournisseurs

Total 246 800 Total 246 800 Résultat net = total actif - total passif = 245 800 - 261 000 = - 14 200

Les comptes de résultat de l’entreprise AMATEX au 31/12/2013 présentent les comptes suivants : Achats de marchandises : 30 000 dh Entretien et réparation : 5 000 dh Services bancaires : 1 000 dh Rémunération du personnel : 120 000 dh Charges sociales : 15 000 dh Impôts et taxes : 6 500 dh Escompte obtenu : 1 800 dh Intérêts des emprunts et dettes : 3 500 dh Pénalités et amendes : 2 500 dh Transport : 1 500 dh Subvention d’exploitation : 4 000 dh Dégrèvement d’impôts : 1 500 dh Publicité : 1 200 dh Ventes de marchandises : 50 000 dh Stocks de marchandises au 31/12/13 12 000 dh Stocks de marchandises au 01/01/13 15 000 dh

3. Le CPC au 31/12/13 : Eléments Montant I- Produit d’exploitation Ventes de m/ses Subvention d’exploitation Total I II- Charges d’exploitation Achats revendus de m/ses Autres charges externes (2 000 + 800 + 1 500 + 1 200) Impôts et taxes Charges de personnel (40 000 + 3 000) Total II

III- Résultat d’exploitation I – II 10 700 IV- Produits financiers Intérêts et produits assimilés (escomptes obtenus) V- Chs financières Intérêts des emprunts et dettes

VI- Résultat financier IV - V 300 VII- Résultat courant III + VI 11 000 VIII- Produits non courants Autres produits non courant (dégrèvement d’impôts) IX- Chs non courants Autres charges non courants (pénalités)

X- Résultat non courant VIII – IX - 100 XI- Résultat avant impôts VII + X 10 900 VII- Impôts sur le résultat 10 900 x 30% -^ 3 270 XIII- Résultat net de l’exercice XI - XII (bénéfice) + 7 630

La situation comptable de l'entreprise EL MELLALI crée le 1/1/2015 est la suivante: Installations techniques 50 200 dh Fonds commercial 600 000 dh Constructions 2 150 000 dh Matériel de transport 750 000 dh Matières premières (M.P) 80 000 dh Banque (BMCE) 120 000 dh C. C. P 50 000 dh. Durant l’exercice 2015, elle a effectué les opérations suivantes :

1 - Bilan initial au 01/01/2015 : Actif MT Passif MT Actif immobilisé Immob. corporelles Fonds commercial Immob. corporelles Constructions I.T.M.O Mat. de transport Actif circulant (H.T) Stocks Mat. premières Trésorerie - Actif Banque Chèques postaux

Financement permanent Capitaux propres Capital 3 800 200 Total 3 800 200 Total 3 800 200 Capital = total actif – total des dettes = 3 800 200 – 0 = 3 800 200

2 - Le journal de l’entreprise : Fonds commercial Constructions I.T.M.O Mat. de transport Stocks M.P Banque C.C.P Capital D’après bilan initial

Achats de MP Banque Fournisseur (ADIL) Facture n° 20 13/02/ Matériel informatique Banque Fournisseur d’immobilisation Facture n° 05

Clients (Omar) Ventes de P.F Facture n° 19

Caisse Banque Chèque n°

Entretien et réparation Locations et charges locatives Caisse Pièce de caisse n° n°

Ventes de P.F Clients (Omar) Avoir n° 02 18/ 05/

3. Le grand livre : Total 4 622 100 4 622 100 Matériel de bureau Banque Chèque n° 55

Banque Clients-avances et acomptes Chèque n° 72

Pénalités et amendes fiscales Banque Chèque n° 95

Emprunts E.A.C Banque Avis de débit n° 1250

Indemnités de préavis Caisse Pièce de caisse n°

Δ de stocks de M.P Stock de M.P Annulation SI

Stock de M.P Δ de stocks de M.P Constatation SF

Stock de P.F Δ de stocks de P.F Constatation SF

Classe 1 Classe 2 Classe 3 D Capital C SC : 3 125 200 3 125 200 200 000 SD : 200 000 20 000 SD : 20 000 D Emprunts A.E.C C 25 000 400 000 C SC : 37 5 0 00 D F/ss d’immob C 15 000 SC: 15 0 00 SC: 1 5 0 00 D fonds commercial C D Constructions C 600 000 SD : 600 0 00 2 150 000 SD : 2 150 0 00 D Matériel de Transport C D I.T.M.O C 750 000 SD : 750 0 00 50 200 SD : 50 2 00 D Matériel informatique C D Dépôts et caut. versés C 35 000 SD : 35 0 00 12 000 SD : 35 0 00 D Matériel de bureau C 12 500 SD : 12 5 00 D Stocks de MP C 80 000 80 000 40 000 SD : 40 000 D Stocks de PF C 16 000 S D : 16 000 D Clients C 38 000 13 000 9 800 SD : 26 9 00 Classe 4 Classe 6 D Fournisseurs C 5 000 12 500 C : 7 500 D Clients avances et acomptes C 12 000 SC : 12 000 D Achats de M.P C D Frais postaux C D Droit d’enreg.et timbres C 25 000 SD : 25 000 1 500 SD : 1 500 1 800 SD : 1 800 D Entretien et réparation C D Honoraires C D Cotisations de S.S C 2 500 SD : 2 500 15 000 SD : 15 000 3 000 SD : 3 0 00 D Locations et ch. locatives C D Entretien et réparation C D Pénalités et am. fisc C 8 5 00 SD : 8 5 00 2 500 SD : 2 500 5 000 SD : 5 000