Download Faisabilité financière and more Study notes Finance in PDF only on Docsity!

Cours élaboré par Mme Houda BenMabrouk Cours : Faisabilité Financière

Faisabilité Financière

Cours élaboré par BenMabrouk Houda

Auditoire: 2

ème

année Master Entrepreneuriat et Management de Projets

Objectifs du cours

L'objectif primordial du cours étant de de fournir aux étudiants une vision globale des

conditions et modalités de financement d'activités nouvelles

il permettra à l'étudiant d'acquérir les outils nécessaires à la mesure des différents

besoins de financement ; à la distinction des différents besoins de financements et des

outils financiers qui peuvent être utilisés pour y répondre.

Plan du Cours

Introduction: les Enjeux de La faisabilité Financière

Chapitre 1: Choix des financements

Chapitre 2: Le Tableau de Financement

Chapitre 3: L'état de Résultat Prévisionnel

Chapitre 4: Le Plan de trésorerie

Cours élaboré par Mme Houda BenMabrouk Cours : Faisabilité Financière

Les Enjeux de La faisabilité Financière

Définition

La Faisabilité Financière permet à une structure de récapituler l'importance et l'origine

des ressources financières nécessaires à la réalisation d'un projet. Son objectif est de

déterminer l'ampleur des ressources à utiliser pour mettre en œuvre un projet et de

vérifier sa viabilité.

Par quoi va-t-on commencer?

En tant qu'entrepreneur d'un projet, surtout si c'est la première expérience, vous allez

avoir une double préoccupation:

En tant que créateur, vous devez classer l'ensemble des dépenses que l'entreprise

engagera lorsqu'elle sera en activité.

Et en tant que chef d'entreprise, vous devez vérifier l'ensemble des recettes et

dépenses déjà engagées par l'entreprise pour établir ses plans de financement.

Le financement de l'entreprise comporte alors, deux volets essentiels:

- Le Financement des acquisitions, et

- Le Financement de l'activité.

Le montage à réaliser inclut ces deux composantes dans les tableaux prévisionnels à

établir pour réaliser son projet.

Quels sont les tableaux prévisionnels à utiliser?

Cours élaboré par Mme Houda BenMabrouk Cours : Faisabilité Financière

1.1.1 Financement par Fonds propres

A. La Capacité d'Autofinancement (CAF)

La capacité d’autofinancement est le solde des comptes de l’entreprise avant distribution

des dividendes et avant déduction des amortissements et provisions. Elle mesure les

ressources dégagées en cours d’exercice et restant à la disposition de l’entreprise. On

l’appelle aussi « marge brute d’autofinancement».

La capacité d’autofinancement correspond également à un surplus monétaire potentiel

servant à la fois à rémunérer les actionnaires et à l’autofinancement de l’entreprise pour

sa politique de développement et d’investissement. Elle peut être définie comme la

différence entre les produits encaissables et les charges décaissables.

CAF= Produits Encaissables- Charges décaissables

La capacité d’autofinancement peut être déterminée de 2 manières: par la méthode

soustractive ou directe ou par la méthode additive ou indirecte.

La Méthode Soustractive ou Directe:

Elle se fait à partir de l'excédent brut d'exploitation: [email protected]

CAF = EBE + Transfert de charges (79) + Autres produits ordinaires (73 sauf 736 et

739 ) - Autres charges ordinaires (63 sauf 636) + Produits financiers (75) - Charges

financières (65) + Gains extraordinaires(77) - Pertes extraordinaires(67) - impôts sur les

sociétés(691)

L'excédent brut d'exploitation est un solde parmi les soldes intermédiaires de Gestion,

il se calcule de la manière suivante:

Ventes

Cours élaboré par Mme Houda BenMabrouk Cours : Faisabilité Financière

Coût d'achat des marchandises (607+-6037)

Marge Commerciale

Subvention d'exploitation (74)

Les autres charges externes (61+62+606+631)

Valeur Ajoutée Brute (VAB)

Impôts et Taxes (66)

Charges de Personnel (64)

Excédent Brut d'Exploitation (EBE)

Si l’activité de l’entreprise est industrielle, on aura à la place de la marge commerciale,

la marge sur coûts des matières qui se calcule ainsi :

Revenus et autres produits d’exploitation

( 70 essentiellement vente de produits finis)

Production stockée

Cours élaboré par Mme Houda BenMabrouk Cours : Faisabilité Financière

La CAF est l’ensemble des ressources générées par l’entreprise et qui resteront à sa

disposition juste avant la distribution des dividendes et permettant l’autofinancement

des politiques de croissance de l’entreprise.

Ainsi;

L’autofinancement = CAF – Dividendes

Exercice (CAF)

La société "SIGMA" vous communique les informations suivantes extraites de sa

balance avant inventaire arrêtée le 31/12/N :

Numéros des comptes Intitulé des comptes Montant

701 Ventes des produits finis 1240000

706 Produits des activités annexes 45000

713 Variation des stocks des produits finis 21200

72 Production immobilisée 41560

731 Redevances pour concessions des marques 32500

739

Quotes-parts des subventions d'investissements inscrites au

résultat de l'exercice 11200

77 Gains extraordinaires 3400

601 Achats des matières premières 760000

6031 Variation des stocks des matières premières (18500)

606 Achats non stockés (non liés à l'approvisionnement) 31600

613 Locations 5600

616 Entretien et réparation 4670

622 Rémunération d'intermédiaires et honoraires 900

623 publicité, publications et relations publiques 3500

625 Déplacements, mission et réception 1890

636 Charges nettes sur cession d'immobilisation 8700

64 Charges de personnel 41000

66 Impôts, taxes et versements assimilés 10600

Cours élaboré par Mme Houda BenMabrouk Cours : Faisabilité Financière

681 Dotations aux amortissements, charges ordinaires 58900

69 Impôts sur les bénéfices 111110

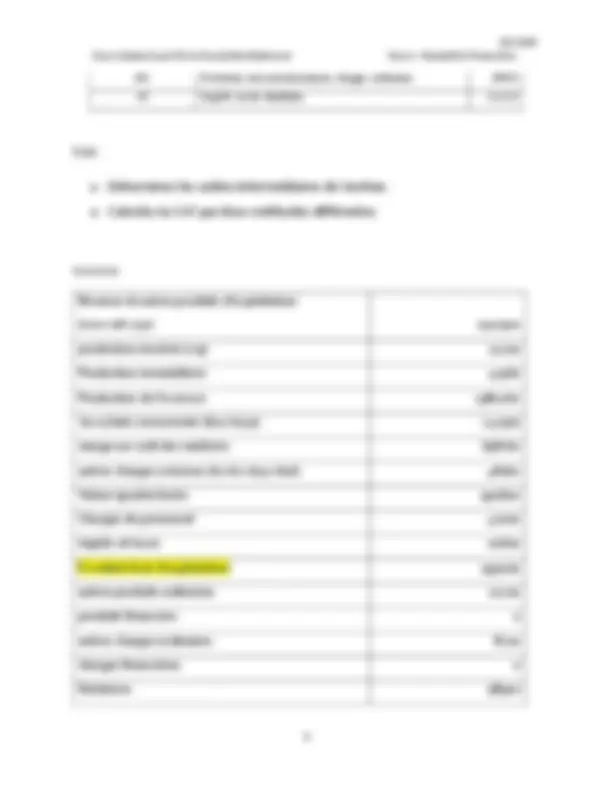

TAF:

1 - Déterminez les soldes intermédiaires de Gestion.

2 - Calculez la CAF par deux méthodes différentes

Correction

Revenus et autres produits d'exploitation

(701+706+731) 1317500

production stockée (713) 21200

Production immobilisée 41560

Production de l'exercice 1380260

les achats consommés (601-6031) 741500

marge sur coût des matières 638760

autres charges externes (61+62+631+606) 48160

Valeur ajoutée brute 590600

Charges de personnel 41000

impôts et taxes 10600

Excédent brut d'exploitation 539000

autres produits ordinaires 11200

produits financiers 0

autres charges ordinaires 8700

charges financières 0

Dotations 58900

Cours élaboré par Mme Houda BenMabrouk Cours : Faisabilité Financière

Il existe plusieurs modalités d'augmentation du capital (conversion des dettes,

incorporation des réserves, apports en Nature, apports en numéraire). La modalité qui

nous intéresse est l'augmentation du capital en numéraire car c'est la seule qui procure

à l'entreprise des nouvelles ressources Financières.

L'augmentation du capital se traduit par la création des actions nouvelles ayant même

nominal que les anciennes. Ainsi, l'entreprise doit:

- Déterminer la somme qu'elle souhaite obtenir.

- Fixer le prix d'émission des actions nouvelles.

Ce prix d'émission se situe entre deux prix; un prix plancher et un prix plafond:

Le prix plancher qui est la valeur nominale.

Le prix plafond est la valeur de l'action ancienne avant l'augmentation du capital.

Le prix d'émission détermine la prime d'émission:

Prime d'émission= prix d'émission- valeur nominale

Le Droit préférentiel de souscription

Lorsque le capital d'une société augmente, les anciens actionnaires disposent d'un droit

préférentiel de souscription par rapport aux nouveaux actionnaires.

Ce droit donne aux anciens actionnaires la priorité sur les nouveaux actionnaires pour

acheter les nouvelles actions générées par l'augmentation du capital. Son objectif étant

de conserver le droit des anciens ce qui signifie que la participation de l'associé au capital

social ne peut jamais être réduite au bénéfice d'un tiers.

Cours élaboré par Mme Houda BenMabrouk Cours : Faisabilité Financière

Tous les associés ont un droit préférentiel de souscription (DPS). Si tous les associés

l'exercent, l'augmentation de capital est couverte intégralement par les apports des

anciens associés. Toutefois, si les anciens actionnaires ne veulent pas acquérir des

nouvelles actions, ils peuvent vendre leur DPS à une autre personne qui est

désireuse de rentrer au capital de la société.

La valeur du droit préférentiel de souscription (DPS) est égale à la perte de valeur

subie par chaque action ancienne suite à l'émission des nouvelles actions.

Ainsi la valeur théorique du droit préférentiel de souscription est calculée comme

suit:

DPS= Valeur de l'action avant l'augmentation du capital- Valeur de

l'action après l'augmentation du capital

Valeur de l'action après l'augmentation V'= (NV+N'E)/N+N'**

Avec:

N: nombre des actions avant l'augmentation du capital,

V: valeur de l'action avant l'augmentation,

N': nombre des actions nouvellement émises, et

E: prix d'émission

Application 1

Soit une société qui comporte N= 10 000 actions de valeur nominale C= 100 et dont

la valeur réelle V= 300. Elle émet N'= 5000 nouvelles actions au prix E= 240.

Cours élaboré par Mme Houda BenMabrouk Cours : Faisabilité Financière

Mais il a vendu son droit à 40 Dt. Situation inchangée puisque 560+40= 600 Dt.

Ainsi, un actionnaire nouveau qui souscrit une action doit:

Acheter 2 droits: 20*2= 40

Payer le prix d'émission: 2 40

Et son action vaut : 280, ce qui est logique.

Par conséquent du fait du droit de souscription, la détention d'actions anciennes

confère le droit de souscrire un nombre déterminé d'actions nouvelles et ce droit est

irréductible (c’est-à-dire que le nombre d'actions nouvelles auquel on a le droit ne

peut pas être réduit).

Application 2

La société "X" dispose d'un capital de 200 000 Dt divisé en 20 000 Actions. Le 1

er

septembre de l'année N, elle réalise une augmentation du capital en émettant 10 000

Actions au prix d'émission de 16 dt. Avant l'augmentation, la valeur de marché des

capitaux propres était de 400 000 Dt.

TAF:

1 - Calculez la valeur de l'action après l'augmentation du capital.

2 - Calculez la valeur théorique du DPS.

3 - Comment doit procéder un investisseur qui souhaite entrer dans le capital

de la société à raison de 1000 Action?

Valeur de l'action avant l'augmentation du capital = 400000/20000= 20

Valeur de l'action après l'augmentation = (400000+16*10000)/30000= 18.

Cours élaboré par Mme Houda BenMabrouk Cours : Faisabilité Financière

. valeur du DPS= 20-18.67= 1.

Parité de souscription = 10000/20000= 1/2: ainsi il faut 2 actions anciennes pour

souscrire à une action nouvelle. 2 DPS pour pouvoir souscrire à une action nouvelle.

L'investisseur qui souhaite participer au capital de la société à raison de 1000

actions doit faire ce qui suit.

Acheter 1000 actions au prix d'émission de 16= 16000

Acheter 2000 DPS à 1.33= 2660

La valeur finale de son action est égale à : (16000+2660)/10000= 18.66.

Si on considère un actionnaire ancien détenant 5000 actions et donc 5000 DPS.

S'il souscrit : il achète 2500 actions nouvelles à 16 Dt =- 40000

Ses actions valent : 7500*18.67 =

Sa situation est alors: 140000-40000= 100000 (inchangée)

1.1.2Le Financement par endettement

Le financement par endettement constitue le complément indispensable du

financement par capitaux propres. Nous traitons les emprunts classiques auprès des

établissements de crédit, les emprunts auprès du public, et le recours au crédit-bail.

A. L'emprunt auprès des établissements de crédit

L'emprunt est un capital mis à la disposition de l'entreprise qui s'engage à le rembourser dans

des conditions prédéterminées. Un emprunt se caractérise par:

Cours élaboré par Mme Houda BenMabrouk Cours : Faisabilité Financière

Les obligations convertibles en actions: il s'agit d'obligations qui confèrent à leurs

titulaires le droit de demander la conversion de leurs titres en actions dans les

conditions prévues au moment de l'émission de l'emprunt.

Les obligations remboursables en actions: ces titres sont obligatoirement

remboursés en actions. Dès lors, ils présentent pour les obligataires un risque

plus élevé que les obligations convertibles. C'est pourquoi leur taux d'intérêt est

plus avantageux.

C. Financement par crédit-Bail:

Le contrat du crédit-bail est un contrat de location financement portant sur un bien

meuble ou immeuble assorti d'une option 'achat à un prix fixé d'avance.

Le temps qui sépare la date de conclusion du contrat de la date à laquelle peut être

exercée l'option est appelé "période irrévocable". En principe, le contrat ne peut être

résilié pendant la période irrévocable. Cette période correspond à la durée fiscale

d'amortissement.

Au terme de la période irrévocable, l'entreprise a le choix entre:

Lever l'option d'achat et donc devenir propriétaire du bien;

Prolonger le contrat e location à des conditions plus avantageuses;

Restituer le bien.

1.2 choix des modes de financement

La sélection des modes de financement intervient dans le cadre des certaines contraintes

qui limitent le champ des possibilités; par ailleurs, on dispose de plusieurs critères de

choix adaptés aux différentes stratégies définies.

1.2.1 Les Contraintes à respecter dans un problème de financement

Cours élaboré par Mme Houda BenMabrouk Cours : Faisabilité Financière

Règle de l'équilibre financier minimum

Selon cette règle, les emplois stables doivent être financés par des ressources durables.

Le respect de cette règle détermine le choix entre financement par ressources durables

et financement par crédits à court terme. On peut dire qu'il s'agit d'un choix au premier

degré, car il y'a ensuite un deuxième choix à opérer entre les éléments des ressources

durables ou les éléments des crédits à court terme.

Règle de l'endettement maximum (ou l'autonomie financière)

Cette règle suppose que le montant des dettes financières (hors concours bancaires) ne

doit pas excéder le montant des fonds propres. Cette règle s'exprime dans le ratio

d'autonomie financière qui peut prendre l'une ou l'autre des formes suivantes:

𝐶𝑎𝑝𝑖𝑡𝑎𝑢𝑥 𝑝𝑟𝑜𝑝𝑟𝑒𝑠

𝐷𝑒𝑡𝑡𝑒𝑠 𝐹𝑖𝑛𝑎𝑛𝑐𝑖è𝑟𝑒𝑠

, qui doit être supérieur à 1 ou:

𝐷𝑒𝑡𝑡𝑒𝑠 𝐹𝑖𝑛𝑎𝑛𝑐𝑖è𝑟𝑒𝑠

𝐶𝑎𝑝𝑖𝑡𝑎𝑢𝑥 𝑃𝑟𝑜𝑝𝑟𝑒𝑠

, qui doit être inférieur à 1 ou

𝐶𝑎𝑝𝑖𝑡𝑎𝑢𝑥 𝑝𝑟𝑜𝑝𝑟𝑒𝑠

𝑅𝑒𝑠𝑠𝑜𝑢𝑟𝑐𝑒𝑠 𝐷𝑢𝑟𝑎𝑏𝑙𝑒𝑠

, qui doit être supérieur à 1/2.

En principe, si les dettes financières sont égales aux capitaux propres, l'entreprise ne

peut accroître son endettement. Un endettement supérieur au montant des capitaux

propres ne peut être obtenu qu'en offrant d'importantes garanties (Hypothèques,

caution…etc) et en acceptant un certain contrôle sur la gestion. Il est clair que dans une

telle situation, l'autonomie de l'entreprise se trouve compromise.

Règle de la capacité de remboursement

Cours élaboré par Mme Houda BenMabrouk Cours : Faisabilité Financière

Or on sait que cette rentabilité est fonction de la structure des ressources durables, c'est-

à-dire du ratio d'endettement.

Soit:

Re; la rentabilité économique (BAII/Actif)

i, le coût des dettes financières

T: le taux d'imposition,

On aura alors:

Ainsi, l’endettement peut agir soit négativement soit positivement sur la rentabilité des

capitaux propres, et ce par le biais de l’effet de levier. En effet, l’endettement peut

accroitre la rentabilité financière mais augmente également le risque d’insolvabilité de

l’entreprise.

𝐹

= [𝑅

𝑒

𝑒

] ( 1 − 𝑇)

Cours élaboré par Mme Houda BenMabrouk Cours : Faisabilité Financière

L’effet de levier se compose alors de deux éléments:

(Re-i): appelé ‘’le différentiel de l’effet de levier’’ qui correspond à la différence entre la

rentabilité économique et le taux d’intérêt de la dette; et

D/CP: appelé ‘’le bras de levier’’ qui exprime la structure financière.

- Si Re>i : l’effet de levier est positif c.-à-d. la rentabilité financière augmente avec

l’endettement. Par conséquent, l'entreprise qui souhaite maximiser sa rentabilité

financière devra, dans le cadre des contraintes précédemment définies, choisir de

s'endetter plutôt que d'augmenter ses fonds propres.

- Si Re<i: l’effet de levier se transforme en effet négatif c.-à-d. dans ce cas,

l'entreprise doit s'abstenir d'emprunter.

Pour que ce raisonnement soit fiable sur une période déterminée, il est nécessaire qu'il

existe une certaine stabilité des éléments en jeu (rentabilité économique, coût moyen

des dettes). De plus, à la globalité de cette démarche, on peut préférer une approche

plus analytique. C'est pourquoi, quand il s'agit de choisir le financement de

l'investissement dont la durée est de n années, les théoriciens de la Finance préconisent

de simuler le financement par chacune des ressources disponibles et à calculer pour

chacune des simulations, le bénéfice par action obtenu, lequel sert alors de critère de

choix.

Le Bénéfice par action

Application

Une entreprise a un plan d'investissement de 100MD sur 4 ans (amortissement linéaire).

Elle a le choix entre les deux modes de financement suivants: