DIAGNOSTICO INTERNO

(ANALISIS AMOFHIT)

AMOFHIT

- Administración

- Marketing

- Operaciones

- Finanzas

- RRHH

- Informática

- Tecnología

Study with the several resources on Docsity

Earn points by helping other students or get them with a premium plan

Prepare for your exams

Study with the several resources on Docsity

Earn points to download

Earn points by helping other students or get them with a premium plan

MATERIAL DE APOYO AMOFHIT PARA UNIVERSITARIOS

Typology: Summaries

1 / 27

This page cannot be seen from the preview

Don't miss anything!

Situación actual Establecimiento de:

Objetivos de largo plazo PROCESO ESTRATEGICO Objetivos de corto plazo

Principios cardinales ANALISIS AMOFHIT

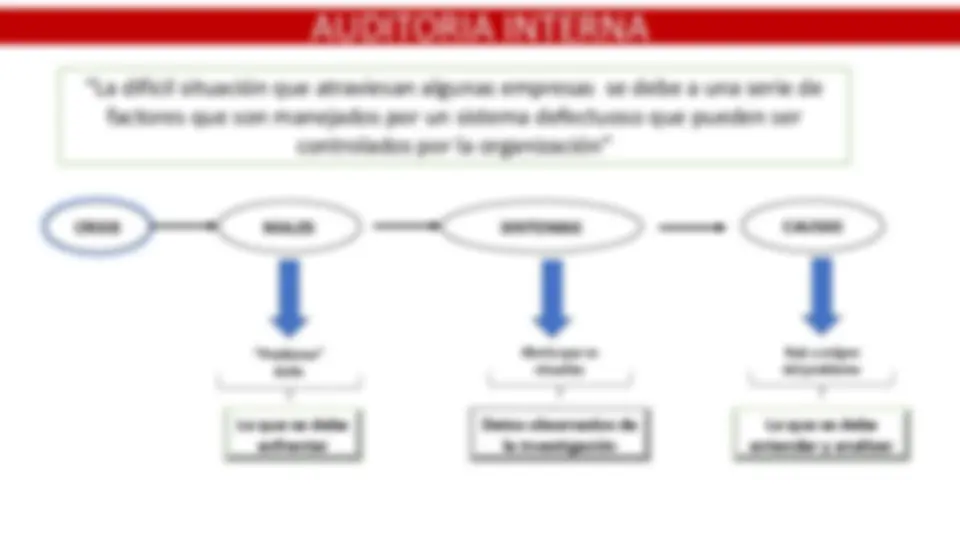

MALES Llamados también “males endémicos”. Entre los principales males tenemos:

SINTOMAS Efecto que se visualiza y muestra el problema situacional de la empresa dentro del sector industrial asociado. Estos son los principales:

LA EVALUACION INTERNA Lo importante para el proceso estratégico no es lo operacional sino los aspectos estratégicos que derivan de su análisis. La finalidad es encontrar estrategias para capitalizar las fortalezas y neutralizar las debilidades. Lo mas importante para una organización es encontrar sus competencias distintivas, es decir aquellas que difícilmente pueden ser imitadas por la competencia. Las principales áreas funcionales a ser auditadas (AMOHFHIT) en todo el negocio deben ser identificadas a través de la evaluación interna. Estas son:

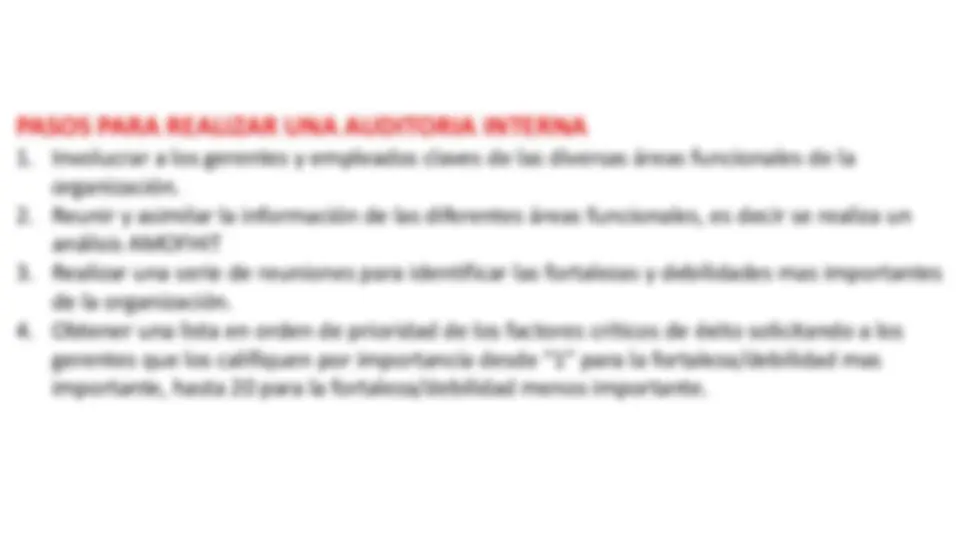

PASOS PARA REALIZAR UNA AUDITORIA INTERNA

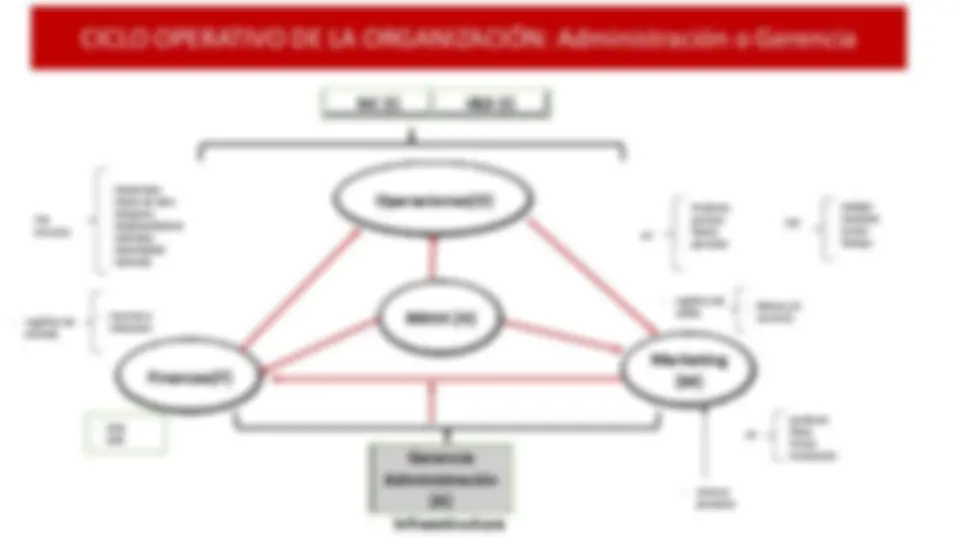

CICLO OPERATIVO DE LA ORGANIZACIÓN: Administración o Gerencia Finanzas(F) Operaciones(O) Marketing (M) RRHH (H) SIC (I) I&D (I) Gerencia Administración (A) Infraestructura

**- producto

recursos (^) 4P 4P

MARKETING Y VENTAS & INVESTIGACION DE MERCADO (M) Las variables a considerar son: a. Concentración de las ventas por producto o consumidores. b. Balance beneficio/costo de los bienes o servicios c. Política de precios: Flexibilidad de precios y descuentos. d. Participación de mercado. e. Conocimiento de las necesidades del consumidor f. Red de ventas y y gestión de los canales de distribución g. Cantidad y calidad de líneas de producción: bienes y servicios h. Calidad del servicio al cliente y servicio posventa i. Comunicaciones integradas j. Creatividad, eficiencia y efectividad de la publicidad y de las promociones. k. Investigación de mercados: métodos usados. l. Investigación de mercados: para el desarrollo de nuevos productos o de nuevos mercados. m. Análisis del consumidor y sus preferencias. n. Ventas de los productos: bienes y servicios

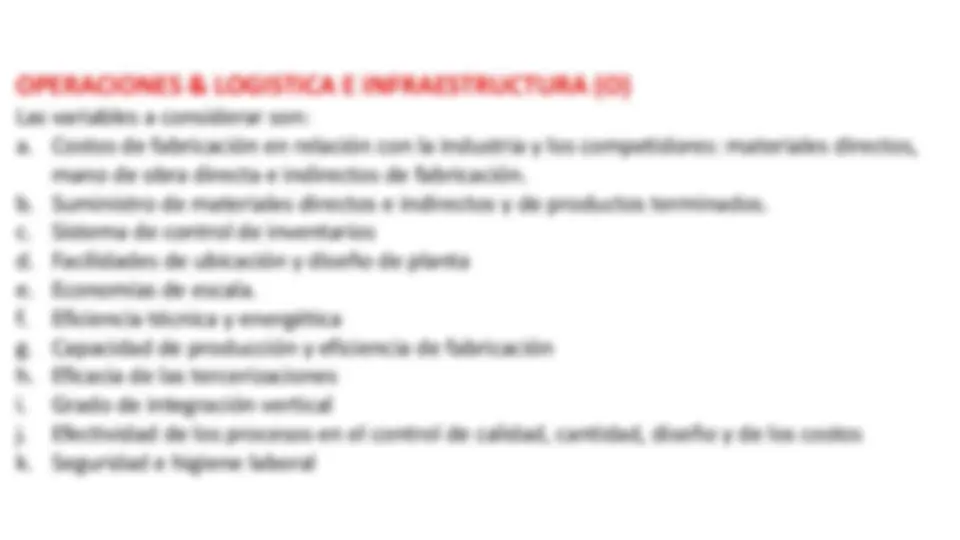

OPERACIONES & LOGISTICA E INFRAESTRUCTURA (O) Las variables a considerar son: a. Costos de fabricación en relación con la industria y los competidores: materiales directos, mano de obra directa e indirectos de fabricación. b. Suministro de materiales directos e indirectos y de productos terminados. c. Sistema de control de inventarios d. Facilidades de ubicación y diseño de planta e. Economías de escala. f. Eficiencia técnica y energética g. Capacidad de producción y eficiencia de fabricación h. Eficacia de las tercerizaciones i. Grado de integración vertical j. Efectividad de los procesos en el control de calidad, cantidad, diseño y de los costos k. Seguridad e higiene laboral

CICLO OPERATIVO DE LA ORGANIZACIÓN: Operaciones & logística e infraestructura Finanzas(F) Operaciones(O) Marketing (M) RRHH (H) SIC (I) I&D (I) Gerencia Administración (A) Infraestructura

**- producto

recursos (^) 4P 4P

CAPÍTULO 4 • EVALUACIÓN INTERNA 111 TABLA 4 - 6 Resumen de las razones financieras clave Razón Cómo se calcula Lo que mide Razones de liquidez Razón del circulante Activos circulantes Pasivos circulantes Razón de la prueba del ácido Activos circulantes menos inventario Pasivos circulantes Razones de apalancamiento Hasta qué punto la empresa puede afrontar sus compromisos a corto plazo. Hasta qué punto la empresa puede afrontar sus compromisos a corto plazo sin recurrir a la venta de su inventario. Razón del pasivo total al activo total Total de pasivos Total de activos El porcentaje de los fondos totales aportados por los acreedores. Razón pasivo-capital Total de pasivos Total del capital contable de los accionistas El porcentaje de los fondos totales aportados por los acreedores en relación con el aportado por los propietarios. Razón del pasivo largo plazo a capital Pasivos a largo plazo Total del capital contable de los accionistas Balance entre pasivos y patrimonio dentro de la estructura de capital a largo plazo de una em- presa. AUDITORIA EN FINANZAS Y CONTABILIDAD

Razones de rentabilidad Margen bruto de utilidades Ventas menos costo de bienes vendidos Ventas Margen de utilidades operativas Ingresos antes de intereses e impuestos (EBIT) Ventas Margen neto de utilidades Ingreso neto Ventas Margen total disponible para cubrir los gastos de operación y generar ganancias. Rentabilidad sin tomar en cuenta los impuestos ni los intereses. Utilidades después de impuestos por dólar de ventas. Rendimiento sobre los activos totales (ROA) Rendimiento sobre el capital de los accionistas (ROE) Ingreso neto Total de activos Ingreso neto Total del capital contable de los accionistas Utilidades después de impuestos por dólar de activos; a esta razón también se le conoce como rendimiento sobre la inversión. Utilidades después de impuestos por dólar inver- tido en la empresa por los accionistas. AUDITORIA EN FINANZAS Y CONTABILIDAD

Margen de utilidades (porcentaje) 10% 9% 8% 7% 6% 5% 4% 3% 2% 1% 0 Promedio de la industria Empresa 2009 2010 2011 2012 2013 AUDITORIA EN FINANZAS Y CONTABILIDAD

CICLO OPERATIVO DE LA ORGANIZACIÓN: finanzas y contabilidad Finanzas(F) Operaciones(O) Marketing (M) RRHH (H) SIC (I) I&D (I) Gerencia Administración (A) Infraestructura

**- producto

recursos (^) 4P 4P