Administración de la

Producción 2

8º Semestre Administración

Asesor: M.A. Angel Lagunes Espinosa

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Descripcion de la materia y sus datos. Apuntes para trabajar en clase.

Tipo: Apuntes

1 / 19

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Sistema de costos por ordenes de trabajo CONTABILIDAD: La base para decisiones gerenciales Roberts/Bettner/Haka/Williams 11ª Ed. Mc Graw Hill Costos industríales sin contabilidad. Jaime Díaz Santana 1ª Ed. Pearson

Mapa conceptual

4.1 Naturaleza de los productos múltiples

4.1 Naturaleza de los productos múltiples

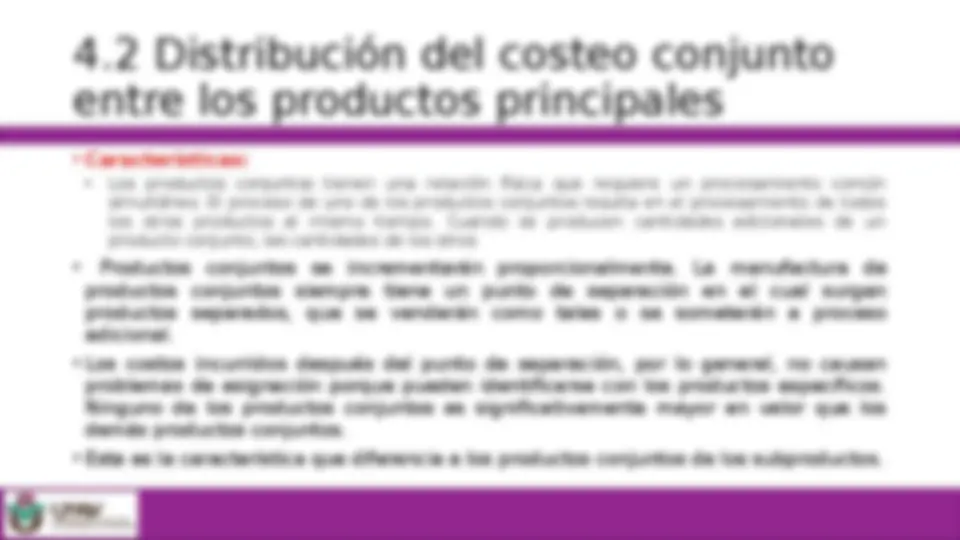

4.2 Distribución del costeo conjunto entre los productos principales

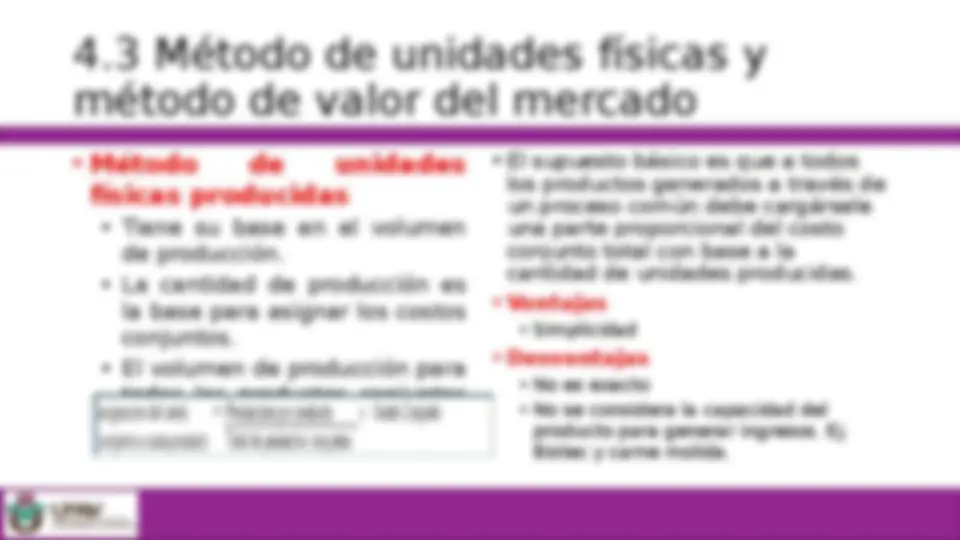

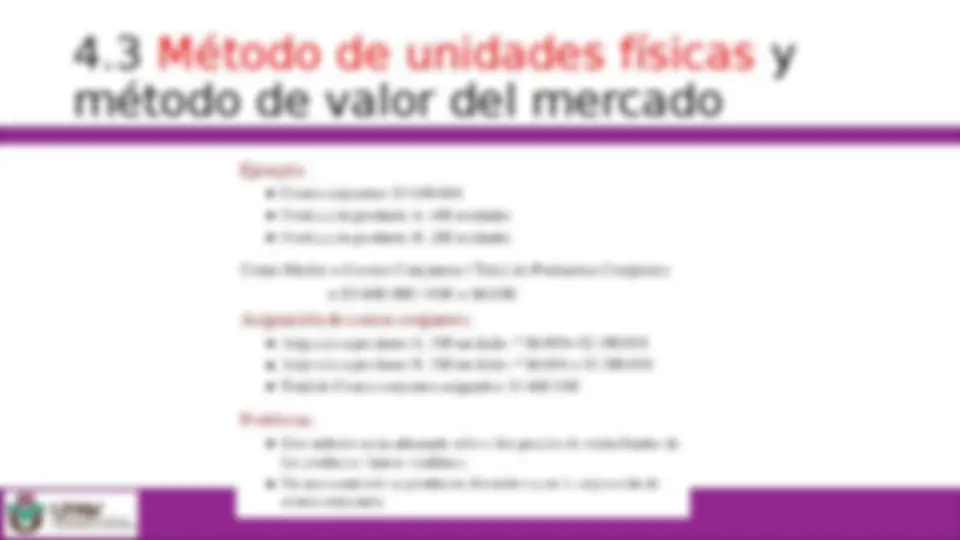

4.3 Método de unidades físicas y método de valor del mercado

4.3 Método de unidades físicas y método de valor del mercado

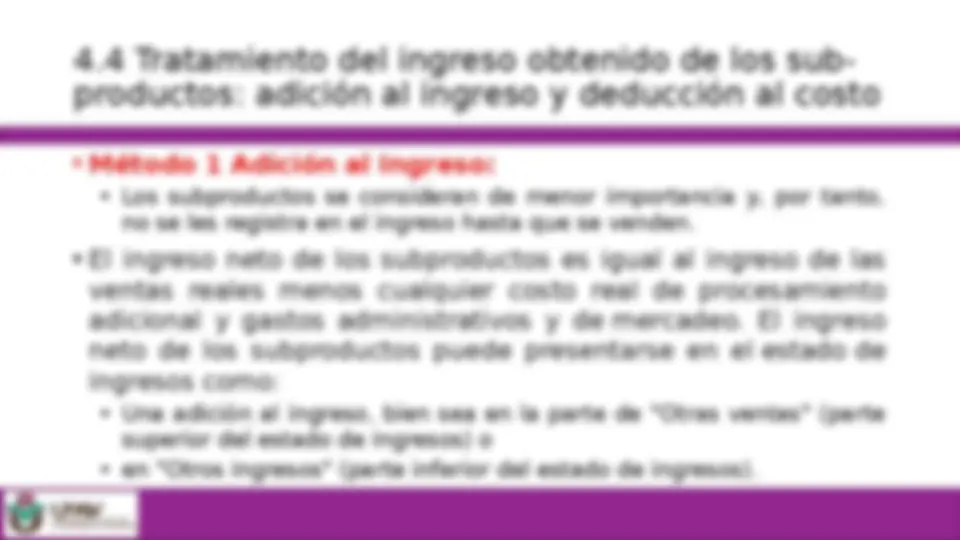

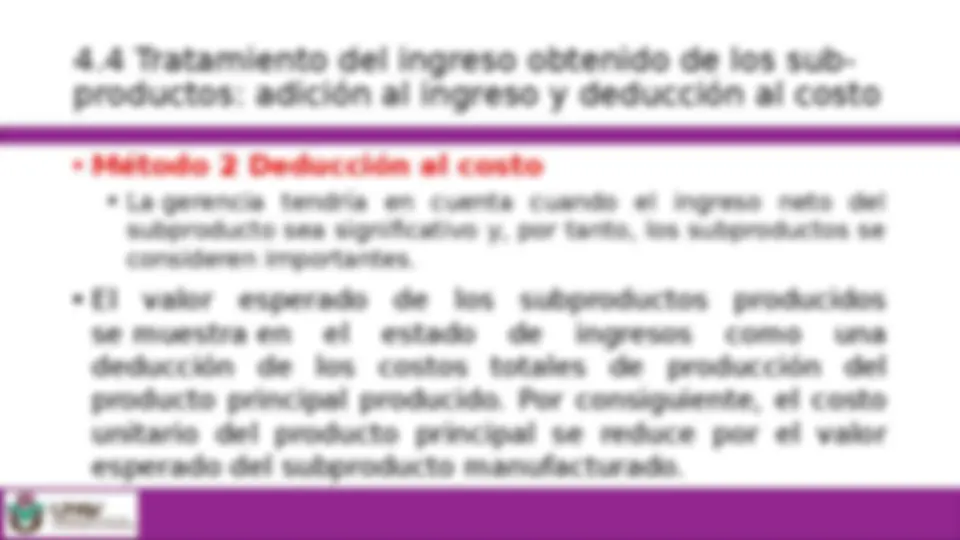

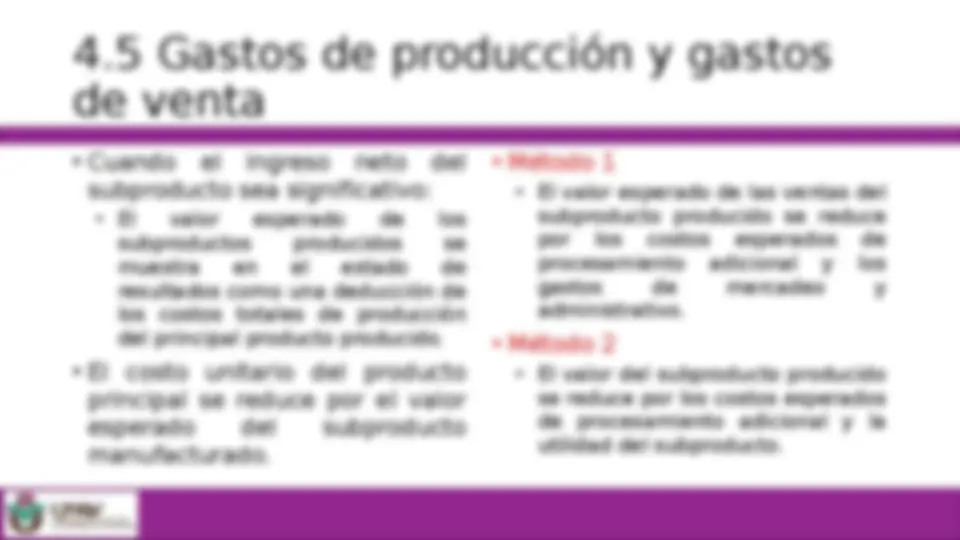

4.4 Tratamiento del ingreso obtenido de los sub- productos: adición al ingreso y deducción al costo

4.4 Tratamiento del ingreso obtenido de los sub- productos: adición al ingreso y deducción al costo

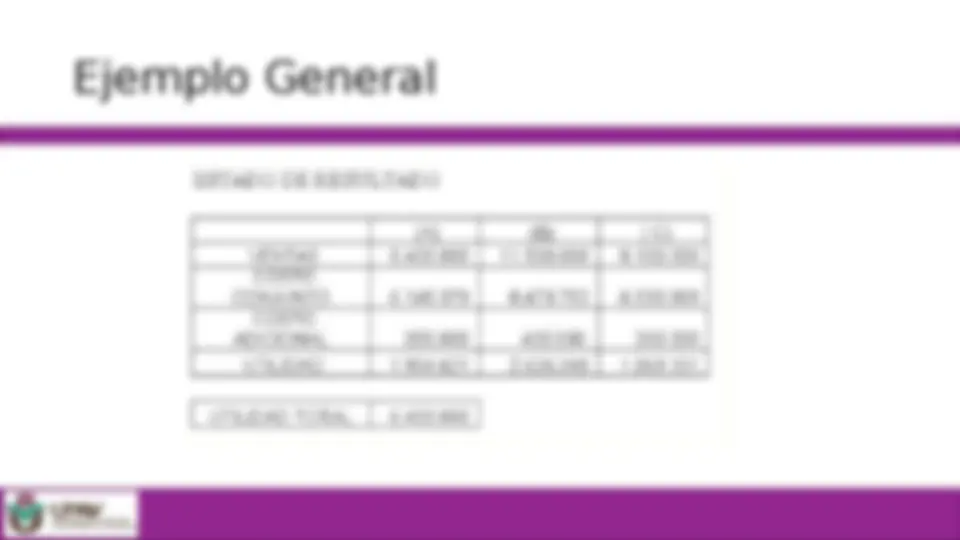

Ejemplo General

Ejemplo General

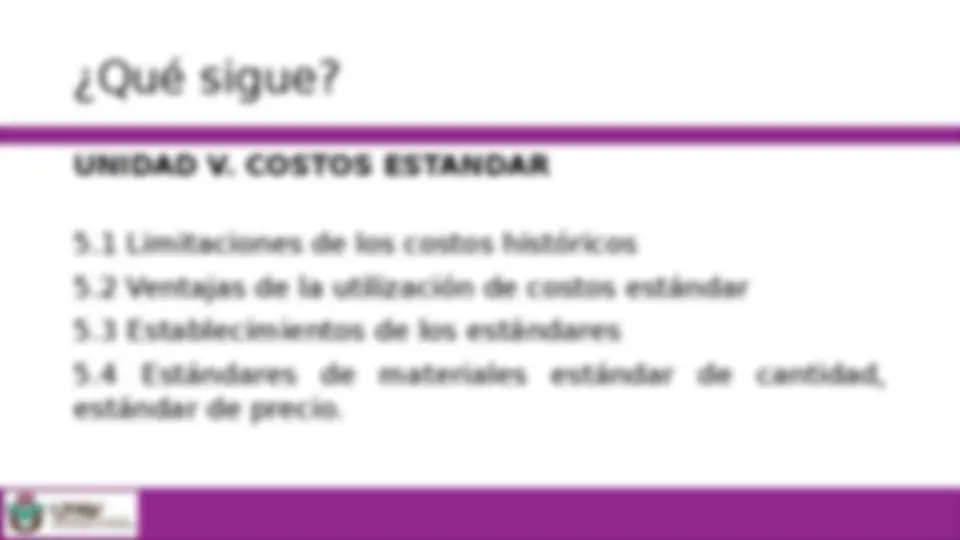

¿Qué sigue? UNIDAD V. COSTOS ESTANDAR 5.1 Limitaciones de los costos históricos 5.2 Ventajas de la utilización de costos estándar 5.3 Establecimientos de los estándares 5.4 Estándares de materiales estándar de cantidad, estándar de precio.