PROYECTO INTEGRADOR ETAPA 3

Contabilidad de Costos

Nombres:

Guillermo Set Angles Montejo

Diana Magaña García

Profesor: Luis Ortega Cue

Fecha de entrega: 15 de agosto de 2025

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

tarea en equipo actividad 3 complet5a

Tipo: Ejercicios

1 / 8

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

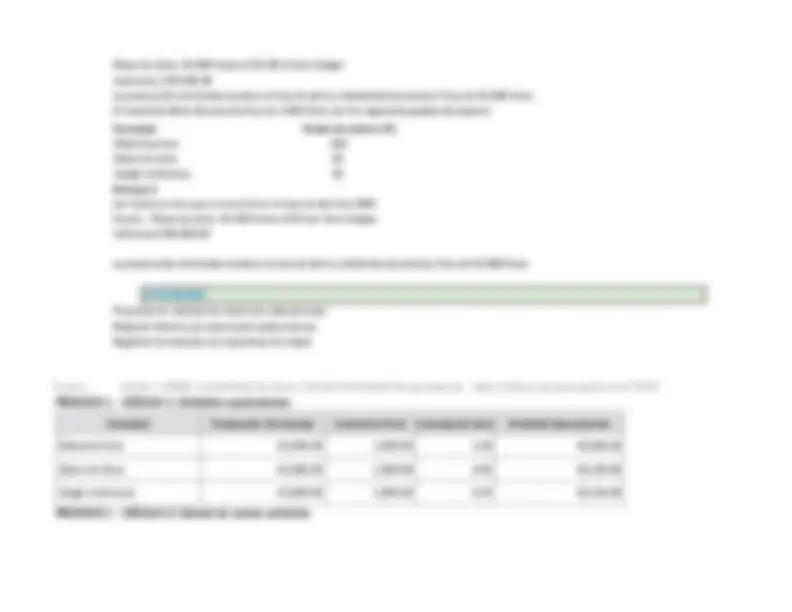

La compañía industrial Sar S.A. al principio del ejercicio del 1 de abril de 20XX presentan los siguientes saldos: Bancos $2 000 000. Almacén de materias primas 2 000 000. Inventario de producción en proceso 135 920. Almacén de artículos terminados 864 080. Cuentas por pagar 2 000 000. Capital social 3 000 000. Durante el mes de abril de 20XX se registraron los siguientes consumos en el proceso de fabricación del artículo X: Proceso 1 Inventario inicial de producción en proceso, 3200 litros con los siguientes grados de avance y costos: Grado de avance Concepto % Costo total Materia prima 100 92 480.00 Mano de obra 75 38 880. Cargos indirectos 75 4 560. Los costos en los que se incurrió en el mes de abril de 199X fueron Materias primas: Artículo A, 26 250 litros a $18.50 el litro Artículo B, 24 000 litros a $23.00 el litro Artículo C, 7 500 litros a $28.80 el litro

Concepto Costos Totales Unidades quivalente Costo Unitario Materia Prima 1,346,105.00 45,800.00 29. Mano de Obra 751,680.00 45,230.00 16. Cargos Indirectos 100,560.00 45,230.00 2.

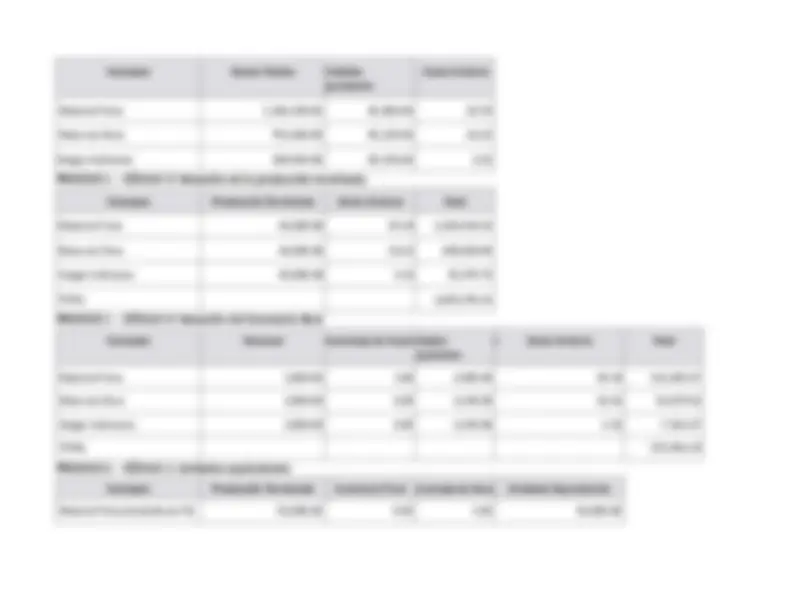

Concepto Producción Terminada Costo Unitario Total Materia Prima 42,000.00 29.39 1,234,419. Mano de Obra 42,000.00 16.62 698,000. Cargos Indirectos 42,000.00 2.22 93,378. TOTAL 2,025,798.

Concepto Volumen Porcentaje de Avancnidades Equivalene t Costo Unitario Total Materia Prima 3,800.00 1.00 3,800.00 29.39 111,685. Mano de Obra 3,800.00 0.85 3,230.00 16.62 53,679. Cargos Indirectos 3,800.00 0.85 3,230.00 2.22 7,181. TOTAL 172,546.

Concepto Producción Terminada Inventario Final orcentaje de Avan Unidades Equivalentes Materia Prima (recibida de P1) 42,000.00 0.00 1.00 42,000.

Mano de Obra 42,000.00 0.00 1.00 42,000. Cargos Indirectos 42,000.00 0.00 1.00 42,000.

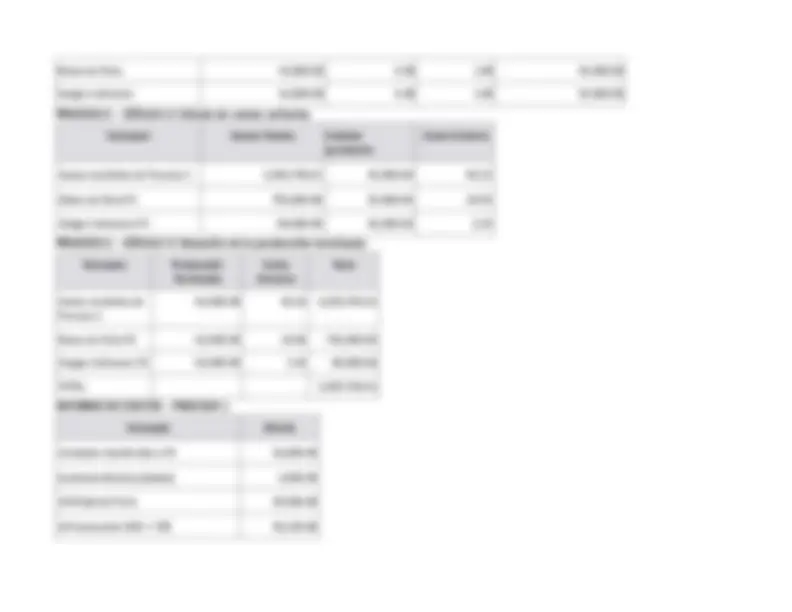

Concepto Costos Totales Unidades quivalente Costo Unitario Costos recibidos de Proceso 1 2,025,798.61 42,000.00 48. Mano de Obra P2 792,000.00 42,000.00 18. Cargos Indirectos P2 90,000.00 42,000.00 2.

Concepto Producción Terminada Costo Unitario Total Costos recibidos de Proceso 1

Mano de Obra P2 42,000.00 18.86 792,000. Cargos Indirectos P2 42,000.00 2.14 90,000. TOTAL 2,907,798.

Concepto Monto Unidades transferidas a P2 42,000. Inventario final (unidades) 3,800. UE Materia Prima 45,800. UE Conversión (MO + CIF) 45,230.

Conclusión El presente trabajo permitió la aplicación integral del sistema de costos por procesos a un caso práctico, siguiendo cada una de las etapas necesarias para la correcta determinación del costo unitario, la valoración de la producción terminada y el inventario final. El ejercicio incluyó la elaboración de cédulas detalladas, informes de costos para cada proceso y el registro de los asientos en esquemas de mayor, garantizando la consistencia y verificabilidad de la información contable. La implementación de este sistema proporciona a la gerencia herramientas precisas para el control financiero, permitiendo identificar con exactitud los recursos consumidos en cada etapa productiva. Además, contribuye a la toma de decisiones estratégicas al ofrecer datos confiables sobre eficiencia, costos de producción y márgenes de rentabilidad. En un entorno empresarial competitivo, contar con un control exhaustivo de los costos de producción no solo favorece la rentabilidad, sino que también fortalece la transparencia y la trazabilidad de la información, aspectos esenciales para la gestión responsable y el cumplimiento de normas contables vigentes. Referencias García, J. (2010). Contabilidad de costos. McGraw-Hill. AMCP. (2021). Métodos de valuación y controles de inventarios. https://amcpdf.org.mx