1

RDTOS ACTIVIDADES ECONÓMICAS

Definición

Artº 27. Rdtos íntegros actividades económicas

Características:

Proceden del trabajo y del capital o de sólo uno de ellos.

Suponen la ordenación por cuenta propia de medios de

producción y recursos humanos.

El segundo párrafo indica una lista abierta de actividades

Artº 28.1 Rendimiento Neto

Regímenes de estimación del rendimiento:

ESTIMACIÓN DIRECTA (Artº 30 LIR)

Estimación Directa Normal (Normativa Impuesto Sociedades)

Estimación Directa Simplificada (Normativa IS más sencilla)

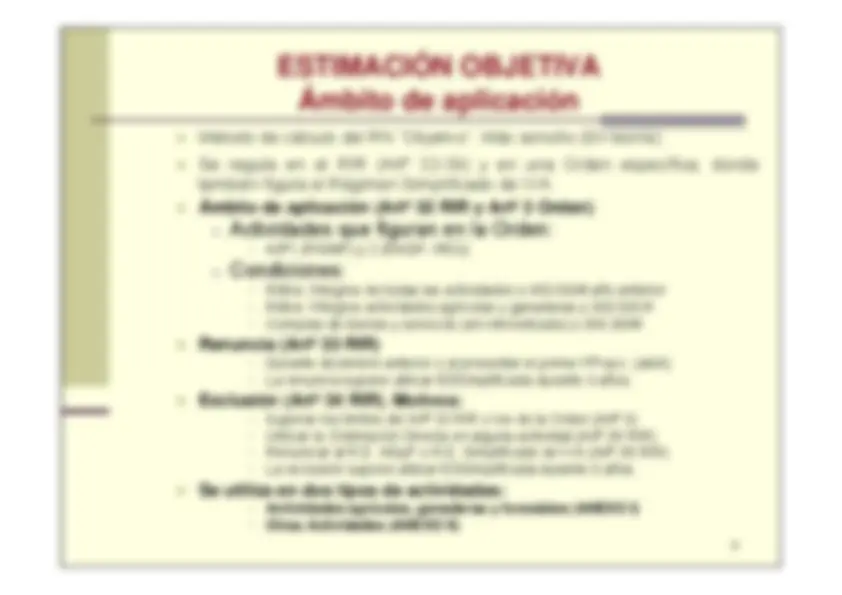

ESTIMACIÓN OBJETIVA (Artº 31 LIR)

Agricultores y Ganaderos (Anexo I Orden EO)

Resto de Empresarios (Anexo II Orden EO)