¡Descarga Activos no corrientes y más Apuntes en PDF de Administración de Empresas solo en Docsity!

1

Introducción a la Contabilidad

TEMA - 6

Activos no corrientes:

Inmovilizado material

2

Objetivos de Aprendizaje Objetivos de Aprendizaje

© Departamento de Contabilidad, Universidad Autónoma de Madrid

- (^) Conocer los criterios generales de valoración

y reconocimiento de los activos materiales.

- (^) Analizar el concepto de amortización y los

distintos sistemas existentes para su cálculo.

- (^) Analizar el concepto de deterioro de valor y

el método de estimación.

- (^) Conocer los criterios generales de valoración

y reconocimiento de los “activos no

corrientes mantenidos para la venta”.

4 Los activos tangibles son:

- Bienes tangibles destinados a su uso en la producción o suministro de bienes o servicios ( o para otros usos) activos de larga duración.

- Representan normalmente una parte significativa de los activos de una empresa (no obstante, depende de la actividad a la que se dedique la empresa – planta industrial vs. supermercado).

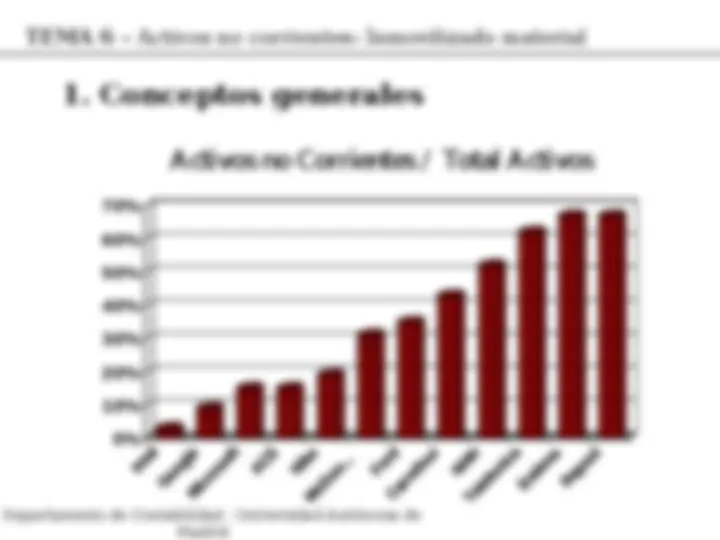

- En compañías como Exxon Mobil, Ford o Boeing, los activos tangibles representan el 75% del valor de sus activos IMPORTANCIA DE SU CORRECTA VALORACIÓN

1. Conceptos generales 1. Conceptos generales

Departamento de Contabilidad - Universidad Autónoma de

Activos no Corrientes / Total Activos º

1. Conceptos generales 1. Conceptos generales

Departamento de Contabilidad - Universidad Autónoma de

7 Criterios generales para el reconocimiento de un activo en el balance:

- Cumplimiento de la definición de activo del marco conceptual

- (^) Su valor puede medirse con fiabilidad.

- (^) Es probable que el activo genere beneficios económicos futuros.

Si no se cumple estos criterios: la inversión se

reconocerá

como gasto del ejercicio en el que ha tenido

lugar

1. Conceptos generales 1. Conceptos generales

Departamento de Contabilidad - Universidad Autónoma de

8

2. Valoración inicial 2. Valoración inicial

- (^) La valoración inicial de un activo es de gran

importancia por su relevancia en la estructura de

balance de las compañías y por su influencia en el

cálculo de los resultados de un buen número de

ejercicios contables posteriores (amortización y

deterioro de valor)

- (^) Regla general: Precio de adquisición (coste de

producción) + costes adicionales hasta que el activo

está en condiciones de uso.

- (^) No obstante, esta regla general puede variar en

función de cómo se materialice la adquisición del

activo

Departamento de Contabilidad - Universidad Autónoma de

10

Precio de adquisición

- Importe facturado por el vendedor

- (^) Descuentos o rebajas en el precio

- Gastos directamente relacionados con la adquisición del inmovilizado hasta su puesta en condiciones de funcionamiento , gastos de explanación y derribo, transporte, aranceles, seguros, instalación, montaje, impuestos no recuperables.

2. Valoración inicial 2. Valoración inicial

Departamento de Contabilidad - Universidad Autónoma de

11 Cuando la empresa produce su propio activo: Coste de producción:

- precio de adquisición de las materias primas

- costes directamente imputables a la fabricación o construcción del activo.

- la parte que razonablemente corresponda de los costes indirectamente imputables a la producción de los bienes (siempre que estos costes correspondan al período de fabricación y sean necesarios para poner el activo en condiciones de uso).

2. Valoración inicial 2. Valoración inicial

Departamento de Contabilidad - Universidad Autónoma de

13

- (^) Formas de adquisición

- (^) Adquisición

- (^) Al contado

- (^) A crédito (intereses)

- (^) Construcción propia

- (^) Permutas

- (^) Subvenciones

2. Valoración inicial 2. Valoración inicial

Departamento de Contabilidad - Universidad Autónoma de

14

2. Valoración inicial 2. Valoración inicial

(Adquisición al contado - Ejemplo) (Adquisición al contado - Ejemplo)

Una entidad adquiere unas estanterías para vender sus productos. Precio de catálogo 10.000 € con un descuento del 2% por pronto pago. Los gastos de transporte son de 500 € y contrata un seguro por 50 €. Los gastos de instalación son de 300 €, 100 € por consumo de materiales y 200 € por personal. Los gastos de desmantelamiento y retiro al final de la vida útil del activo se consideran inmateriales.

¿Cómo deben quedar valoradas las estanterías?

Departamento de Contabilidad - Universidad Autónoma de

16

La empresa INSTAL, S.A. adquiere una instalación el

01.01.2005 por un importe e 18.270 €, el pago se aplaza 180

días cuando lo habitual en este tipo de transacciones es el

pago al contado. El proveedor carga por el aplazamiento

unos intereses de 870 €.

Los gastos de transporte y montaje de la instalación

ascienden a 1.200 €. La instalación está lista para entrar en

funcionamiento el 01.03.2005.

Al finalizar la su vida útil, se estima que los costes de

desmantelamiento y retiro de la instalación ascenderán a

5.000 €. El tipo de interés efectivo a tener en cuenta es del

6% anual y la vida útil de la instalación se ha estimado en 5

años

¿Cómo debe quedar valorada la instalación?

2. Valoración inicial 2. Valoración inicial

(Adquisición a crédito - Ejemplo) (Adquisición a crédito - Ejemplo)

Departamento de Contabilidad - Universidad Autónoma de

17 Cálculo del Precio de Adquisición

- (^) Precio al contado del bien = 18.270€ – 870 € = 17. €

- (^) Transporte y montaje = 1.200 €

- (^) Valor actual de los costes de desm. = 3.736, [5.000 x (1+0.06)-5] TOTAL = 22.336,3 € Los intereses por el aplazamiento del pago se registran como gastos financieros en el ejercicio ya que el tiempo que la empresa tarda en poner en

! funcionamiento el activo es inferior al año.

La NIC 23 obliga a capitalizar los intereses de la financiación directa y no establece el plazo de 1 año

2. Valoración inicial 2. Valoración inicial

(Adquisición al contado - Ejemplo) (Adquisición al contado - Ejemplo)

© Departamento de Contabilidad - Universidad Autónoma de Madrid

19

Una entidad fabrica mobiliario para sus oficinas con

su propio personal. El desglose de gastos es:

materiales 2.000 €, 5.000 € personal, 1.100 € gastos

indirectos. TOTAL = 8.100 €

Inicialmente se realizó el registro contable

correspondiente:

O p Cuenta Debe Haber 1 Compra de materias primas 2. Bancos/Proveedores 2. 2 Gastos de personal 5. Bancos/remuneraciones pendientes de pago

3 Suministros 1. Bancos/Acreedores 1.

2. Valoración inicial 2. Valoración inicial

(Construcción propia - Ejemplo) (Construcción propia - Ejemplo)

Departamento de Contabilidad - Universidad Autónoma de

20

Una vez calculados los gastos incurridos en la

construcción del activo, al cierre del cada ejercicio se

podrán capitalizar:

2 alternativas: O

p Cuenta Debe Haber 1 Mobiliario en curso 8. Compra de materias primas 2. Gastos de personal 5. Suministros 1. Op Cuenta Debe Habe r 2 Mobiliario en curso 8. Ingresos realizados por la empresa para su inmovilizado (ING de explotación)

2. Valoración inicial 2. Valoración inicial

(Construcción propia - Ejemplo) (Construcción propia - Ejemplo)

Departamento de Contabilidad - Universidad Autónoma de