Sección 32

Eventos después del Fin del

Periodo del Informe

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Los eventos económicos que ocurren después de la fecha de cierre de un período financiero y cómo se revelan y se ajustan en los estados financieros. Se distinguen eventos ajustables y no ajustables, y se detallan ejemplos de cada tipo.

Tipo: Exámenes selectividad

1 / 17

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

2

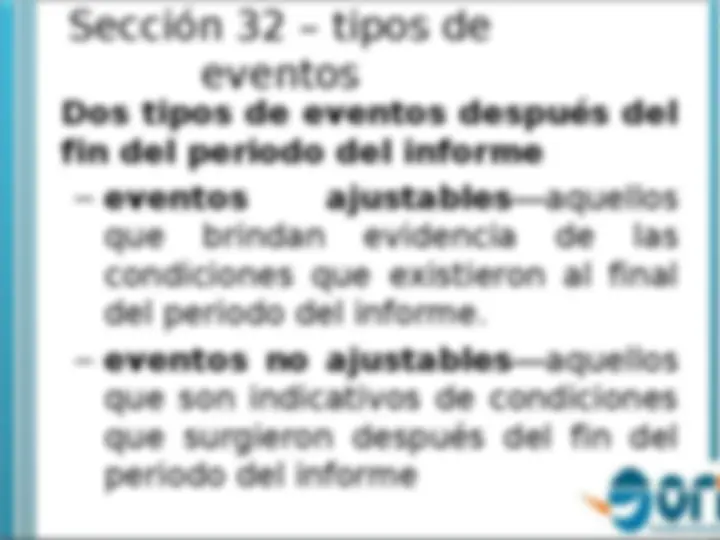

4 Sección 32 – tipos de eventos

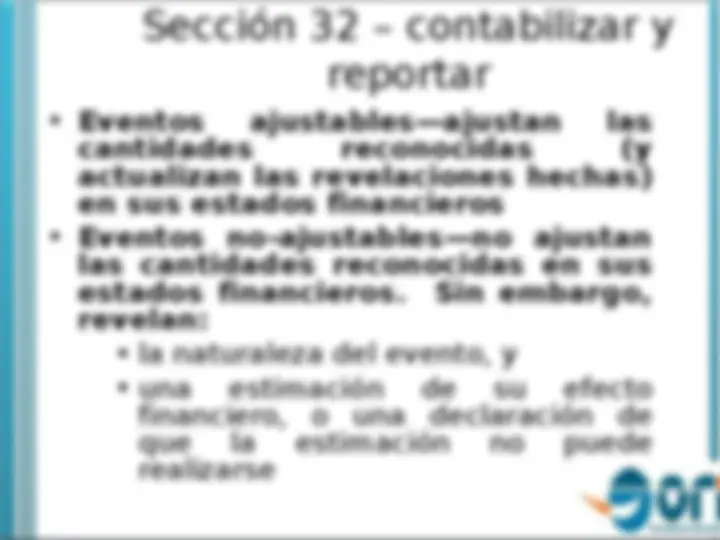

5 Sección 32 – contabilizar y reportar

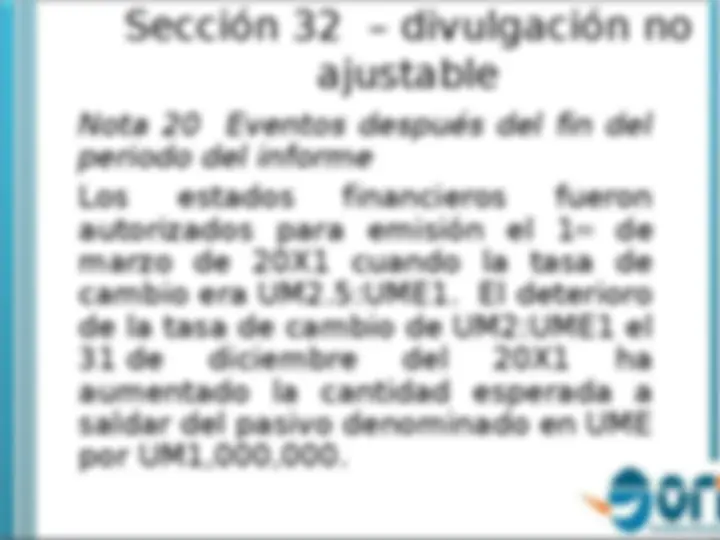

Una entidad revelará la siguiente información para cada categoría de hechos ocurridos después del periodo sobre el que se informa que no implican ajuste: (a) la naturaleza del hecho; y (b) una estimación de sus efectos financieros, o un pronunciamiento de que no se puede realizar esta estimación.

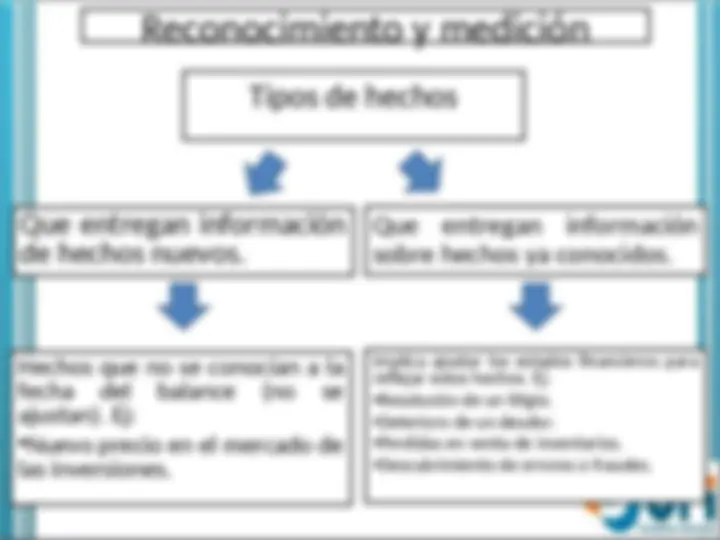

Sección 32. HECHOS POSTERIORES A LA FECHA DEL BALANCE son todos aquellos eventos, ya sean favorables o desfavorables, que se hayan producido entre la fecha del balance y la fecha de formulación o de autorización de los estados financieros para su divulgación. Pueden identificarse dos tipos de eventos: Cuando aparecen hecho económicos durante la fecha del balance NO REQUERIRAN AJUSTE Los ESTADOS FINANCIEROS Cuando aparecen hecho económicos después de la fecha del balance. REQUERIRAN AJUSTE Cuando existan Hechos económicos que Indiquen, muestren o determinen Obligaciones judiciales Deterioro de un activo Coste de los activos Ingresos por venta de activos fraudes Pago por participación de las ganancias netas y/o incentivos Cuando existan Hechos económicos que Indiquen, muestren o determinen Reducción del valor de las inversiones en el mercado Posible liquidación Distribución de dividendos a tenedores del patrimonio Se realizara cambios en la base de la contabilización En este caso Se consideran formulados^ autorizados Por su fecha de emisión Producen revelaciones Se debe informar en Notas a los Estados financieros Cuando se realicen anuncios sobre Restructuración Transacciones importantes Cese de actividades

10 Sección 32 – ejemplo de evento no ajustable

11 Sección 32 – ejemplo de evento no ajustable

13 Sección 32 – divulgación no ajustable