AJUSTES CONTABLES

LCDA. MARTHA AYALA

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Resumen sobre los ajustes contables

Tipo: Apuntes

1 / 17

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

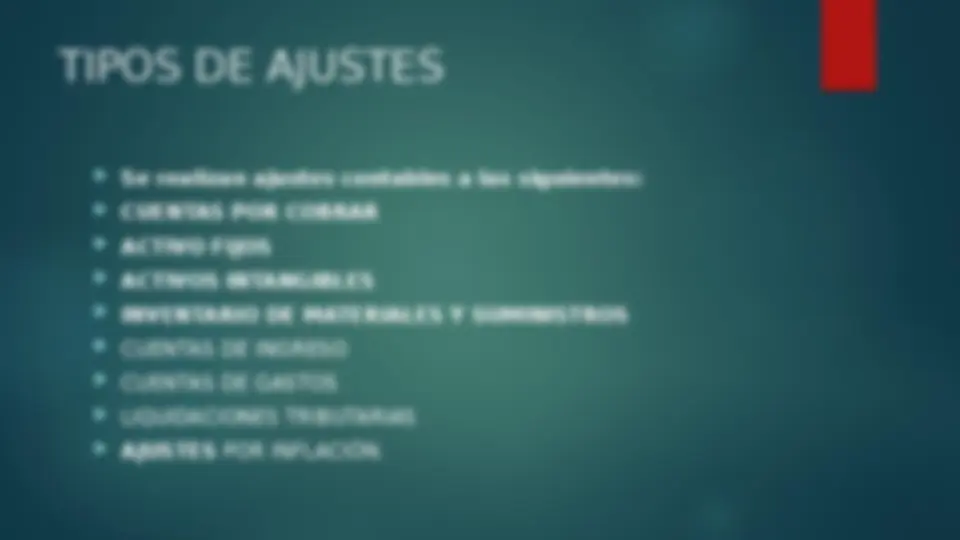

(^) El Ajuste Contable es la corrección que realiza una empresa, para dejar en saldos reales las cuentas, normalmente se realizan al 31 de diciembre, sobre los gastos, ingresos, activos o pasivos para imputarlos en el ejercicio correspondiente. (^) Esto suele ocurrir porque haya gastos o ingresos que puedan corresponder a ejercicios anteriores o incluso que no se hayan contabilizado en el ejercicio que está en curso. (^) Estos Ajustes Contables se llevan a cabo para que la contabilidad de una empresa tenga una imagen real de la situación, veamos qué tipos de ajustes podemos realizar:

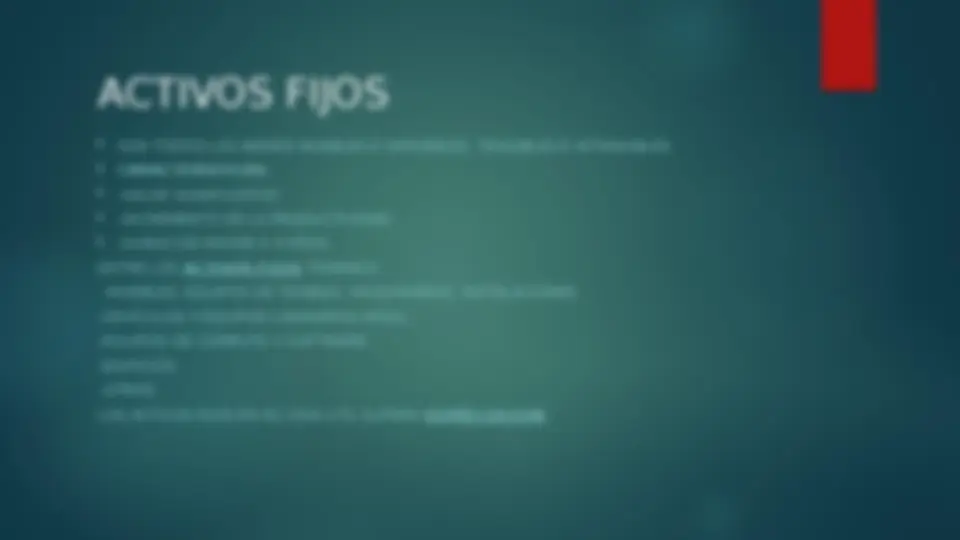

ACTIVOS FIJOS (^) SON TODOS LOS BIENES MUEBLES E INMUEBLES, TANGIBLES E INTANGIBLES (^) CARACTERISTICAS : (^) -VALOR SIGNIFICATIVO (^) -INCREMENTO DE LA PRODUCTIVIDAD (^) -DURACION MAYOR A 3 AÑOS ENTRE LOS ACTIVOS FIJOS TENEMOS -MUEBLES, EQUIPOS DE TRABAJO, MAQUINARIAS, INSTALACIONES -VEHÍCULOS Y EQUIPOS CAMINEROS MÓVIL -EQUIPOS DE COMPUTO Y SOFTWARE -EDIFICIOS -OTROS LOS AVTIVOS FIJOS EN SU VIDA UTIL SUFREN DEPRECIACION

METODOS DE DEPRECIACION 1.- METODO DE PORCENTAJES FIJOS.- conocido como método legal porque se basa en los porcentajes establecidos por la administración tributaria, así: (^) Para muebles, equipos de trabajo, maquinarias, instalaciones 10 % (^) Para vehículos y equipos camineros móvil 20 % (^) Para Equipos de Computo y software 33% (^) Para edificios, naves, aeronaves 5% (^) para su calculo se aplica la siguiente formula:

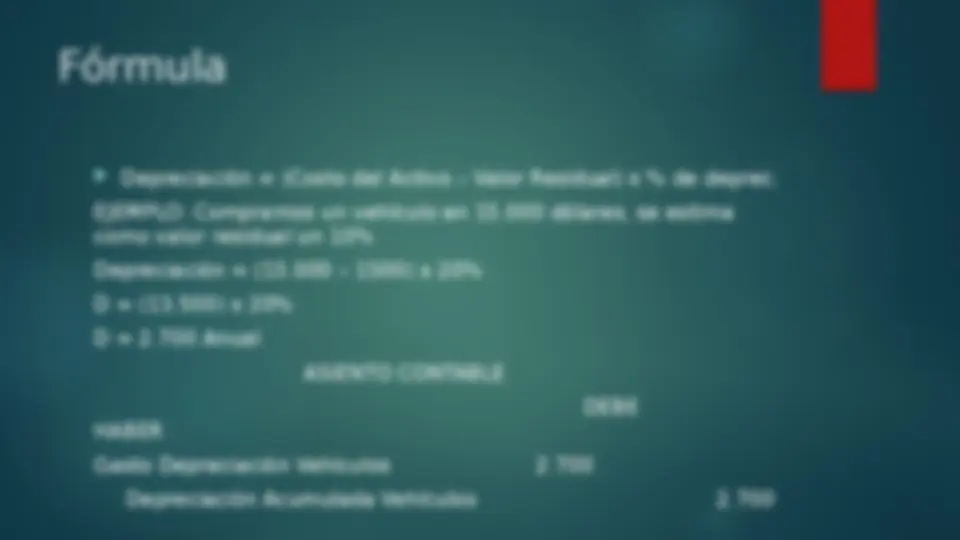

(^) Depreciación = (Costo del Activo – Valor Residual) x % de deprec. EJEMPLO: Compramos un vehículo en 15.000 dólares, se estima como valor residual un 10% Depreciación = (15.000 – 1500) x 20% D = (13.500) x 20% D = 2.700 Anual ASIENTO CONTABLE DEBE HABER Gasto Depreciación Vehículos 2. Depreciación Acumulada Vehículos 2.

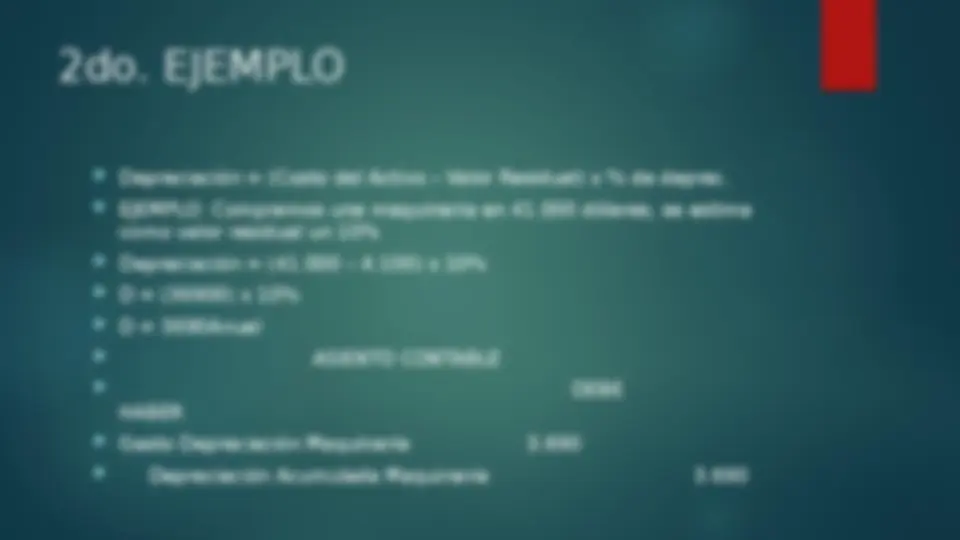

(^) Depreciación = (Costo del Activo – Valor Residual) x % de deprec. (^) EJEMPLO: Compramos una maquinaria en 41.000 dólares, se estima como valor residual un 10% (^) Depreciación = (41.000 – 4.100) x 10% (^) D = (36900) x 10% (^) D = 3690Anual (^) ASIENTO CONTABLE (^) DEBE HABER (^) Gasto Depreciación Maquinaria 3. (^) Depreciación Acumulada Maquinaria 3.

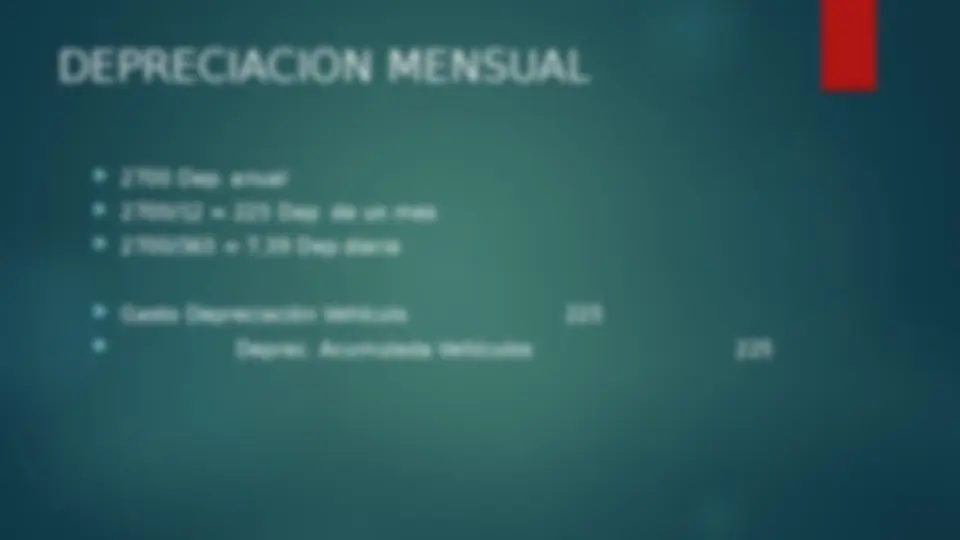

2.-Método de vida útil o Línea recta (^) Es el método que permite calcular la depreciación relacionando el costo del bien con el tiempo técnico estimado de vida útil. (^) Para muebles, equipos de trabajo, maquinarias, instalaciones 10 años (^) Para vehículos y equipos camineros móvil 5 años (^) Para Equipos de Computo y software 3 años (^) Para edificios 20 años (^) La formula a emplear es la siguiente (^) DEPRECIACION = Costo del Activo – Valor residual

2DO EJEMPLO (^) Compramos una maquinaria en 20.000 dólares, se estima que su valor residual es del 10%.- La empresa utiliza periodos contables anuales (^) Aplique el Método de Vida Útil (^) Realice el registro contable al 31 de Dic del 2020 (^) Depreciación = Costo bien-valor residual/ vida útil (^) D= 20.000-2000/ (^) D=1.800 Anual (^) D= 1800/12 = 150 Mensual (^) D= 150/30 = 5 diaria (^) 5x27 = (^) ASIENTO CONTABLE (^) Gasto Deprec. Maquinaria 135 (^) Dep Acum. Maquinaria 135

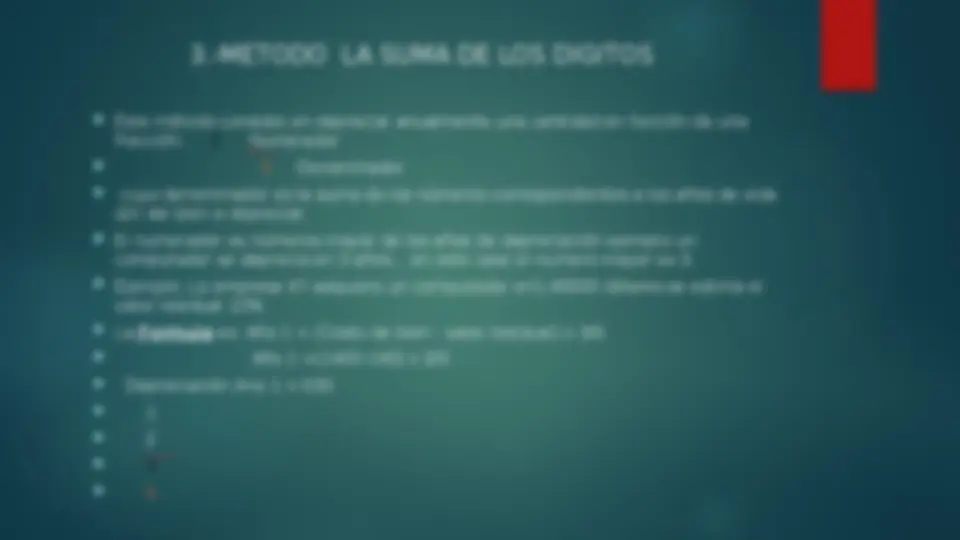

(^) Este método consiste en depreciar anualmente una cantidad en función de una fracción: 3 Numerador (^6) Denominador (^) cuyo denominador es la suma de los números correspondientes a los años de vida útil del bien a depreciar. (^) El numerador es números mayor de los años de depreciación ejemplo un computador se deprecia en 3 años , en este caso el numero mayor es 3. (^) Ejemplo: La empresa XY adquiere un computador en1,40000 dólares se estima el valor residual 10% (^) La Formula es: Año 1 = (Costo de bien - valor residual) x 3/ (^) Año 1 =(1400-140) x 3/ (^) Depreciación Ano 1 = 630 (^1) (^2) (^3) (^6)