¡Descarga ajuste de valor SUNAT y más Diapositivas en PDF de Negocios Internacionales solo en Docsity!

Ajuste de Valor en Aduanas:

Clave para la Importación en

PerúBienvenidos al taller de importaciones. Hoy exploraremos un tema crucial

para todo profesional aduanero y operador de comercio exterior en Perú: el ajuste de valor en la determinación de la base imponible para el cálculo de impuestos y tributos. Comprender este proceso es fundamental para evitar contingencias y optimizar sus operaciones.

¿Qué es el Ajuste de Valor en Aduanas?

El ajuste de valor se refiere a la modificación del precio realmente pagado o por pagar por las mercancías importadas, con el fin de establecer su valor en aduana. Este valor constituye la base imponible sobre la cual se aplicarán los derechos arancelarios, el IGV (Impuesto General a las Ventas), el IPM (Impuesto de Promoción Municipal) y, en algunos casos, el ISC (Impuesto Selectivo al Consumo). La importancia de una correcta determinación del valor en aduana radica en la transparencia y equidad en el comercio internacional, así como en la recaudación fiscal justa. Un valor incorrecto puede generar multas, demoras en el despacho e incluso procesos de investigación por parte de la administración aduanera. Según la Organización Mundial de Aduanas (OMA), el valor en aduana es el "valor de transacción" de las mercancías importadas, es decir, el precio realmente pagado o por pagar por dichas mercancías, ajustado de conformidad con lo dispuesto en el Acuerdo sobre Valoración en Aduana de la OMC.

Base Legal: Acuerdo del Valor de la OMC

La legislación peruana en materia aduanera, específicamente la Ley General de Aduanas y su reglamento, se basa en el Acuerdo sobre la Aplicación del Artículo VII del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (Acuerdo del Valor de la OMC). Este acuerdo establece seis métodos para determinar el valor en aduana de las mercancías: Método 1: Valor de Transacción Es el método principal y preferente. Se basa en el precio realmente pagado o por pagar por las mercancías cuando estas se venden para su exportación al país de importación. Método 2: Valor de Transacción de Mercancías Idénticas Si el primer método no es aplicable, se utiliza el valor de transacción de mercancías idénticas, vendidas al mismo país de importación y en el Método 3: Valor de Transacción de Mercancías Similares mismo momento. Si los dos métodos anteriores fallan, se recurre a mercancías similares, es decir, que, sin ser idénticas, cumplen la misma función y son comercialmente intercambiables. Método 4: Valor Deductivo Se determina a partir del precio de venta en el mercado del país de importación (Perú), restando los gastos incurridos después de la Método 5: Valor Reconstructivo importación (márgenes, transporte interno, etc.). Se basa en el costo de producción de las mercancías, sumando el valor de los materiales, los gastos de fabricación y los beneficios y gastos generales usuales. Método 6: Último Recurso Cuando ninguno de los métodos anteriores puede aplicarse, se determina el valor utilizando criterios razonables y compatibles con los principios del Acuerdo.

Caso Práctico: Importación de Teléfonos Móviles Una empresa peruana importa 1,000 teléfonos móviles de China. Los datos iniciales son:

- (^) Precio Unitario (EXW): $

- (^) Flete Internacional: $2,

- (^) Seguro Internacional: $

- (^) Gasto por embalaje especial: $

- (^) Cánones de licencia por uso de tecnología: $1, Cálculo del Valor en Aduana: Precio EXW Total: 1,000 unid. * $150 = $150,000Flete Internacional: + $2,000Seguro Internacional:

- $500Embalaje Especial: + $300Cánones de Licencia: + $1,000Valor en Aduana (Base Imponible): $153, Sobre este valor de $153,800 se aplicarán los aranceles y demás tributos. Es fundamental declarar correctamente todos estos valores para evitar ajustes posteriores y posibles multas.

Ejemplo de Cálculo Completo

Retomando nuestro caso de los teléfonos móviles con un valor en aduana de $153,800. Valor en Aduana (Base Imponible) 153800 Derechos Ad Valorem (6%) 9228 Base Imponible para IGV/IPM 163028 IGV (16%) 26084. IPM (2%) 3260. Total Tributos 38573. Nota: Se asume una tasa de Ad Valorem del 6% para este tipo de producto. El valor de la base imponible para el IGV e IPM incluye el valor en aduana más los derechos Ad Valorem.

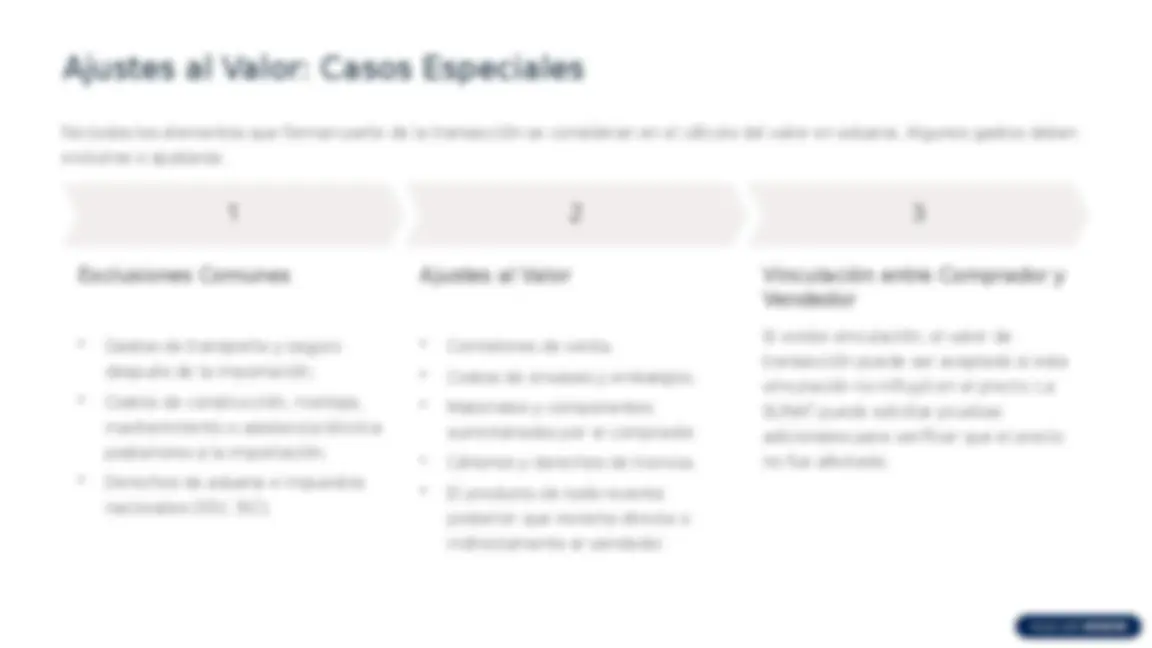

Ajustes al Valor: Casos Especiales

No todos los elementos que forman parte de la transacción se consideran en el cálculo del valor en aduana. Algunos gastos deben excluirse o ajustarse.

Exclusiones Comunes

- (^) Gastos de transporte y seguro después de la importación.

- (^) Costos de construcción, montaje, mantenimiento o asistencia técnica posteriores a la importación.

- (^) Derechos de aduana e impuestos nacionales (IGV, ISC).

Ajustes al Valor

- (^) Comisiones de venta.

- (^) Costos de envases y embalajes.

- (^) Materiales y componentes suministrados por el comprador.

- (^) Cánones y derechos de licencia.

- (^) El producto de toda reventa posterior que revierta directa o indirectamente al vendedor.

Vinculación entre Comprador y

Vendedor

Si existe vinculación, el valor de transacción puede ser aceptado si esta vinculación no influyó en el precio. La SUNAT puede solicitar pruebas adicionales para verificar que el precio no fue afectado.

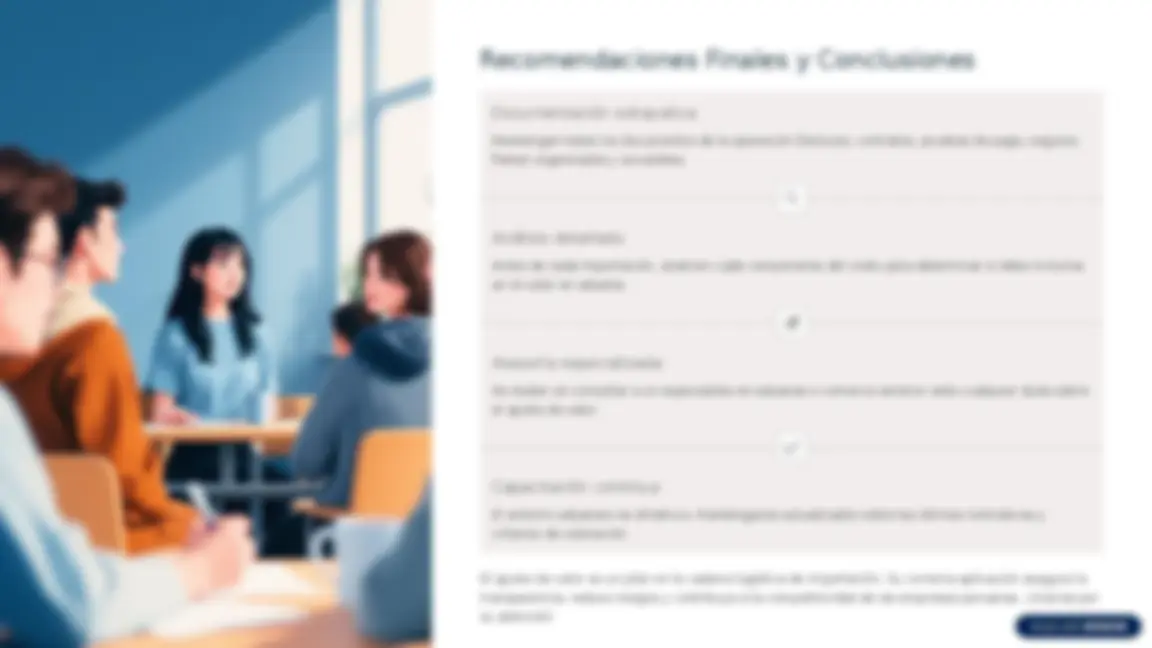

Recomendaciones Finales y Conclusiones Documentación exhaustiva Mantengan todos los documentos de la operación (facturas, contratos, pruebas de pago, seguros, fletes) organizados y accesibles. Análisis detallado Antes de cada importación, analicen cada componente del costo para determinar si debe incluirse en el valor en aduana. Asesoría especializada No duden en consultar a un especialista en aduanas o comercio exterior ante cualquier duda sobre el ajuste de valor. Capacitación continua El entorno aduanero es dinámico. Manténganse actualizados sobre las últimas normativas y criterios de valoración. El ajuste de valor es un pilar en la cadena logística de importación. Su correcta aplicación asegura la transparencia, reduce riesgos y contribuye a la competitividad de las empresas peruanas. ¡Gracias por su atención!