¡Descarga Análisis Financiero: Resultados de Explotación y Rentabilidades y más Apuntes en PDF de Administración de Empresas solo en Docsity!

Licenciatura en AdministraciLicenciatura en Administració

ón y Direcci

n y Direcció

ón de Empresas

n de Empresas

Tercer CursoTercer Curso

Departamento de Financiación e Investigación Comercial

UNIVERSIDAD AUTÓNOMA DE MADRID

Direcció^ Direcci

ón Financiera I

n Financiera I

Tema 3: AnáTema 3: An

álisis Financiero

lisis Financiero

3. ANÁ 3. AN

ÁLISIS FINANCIERO

LISIS FINANCIERO

3.1 Objetivos 3.2 Técnicas de análisis de estados financieros 3.3 Análisis del resultado

Los Estados^ Los

Estados Financieros

Financieros: El Balance (I)

: El Balance (I)

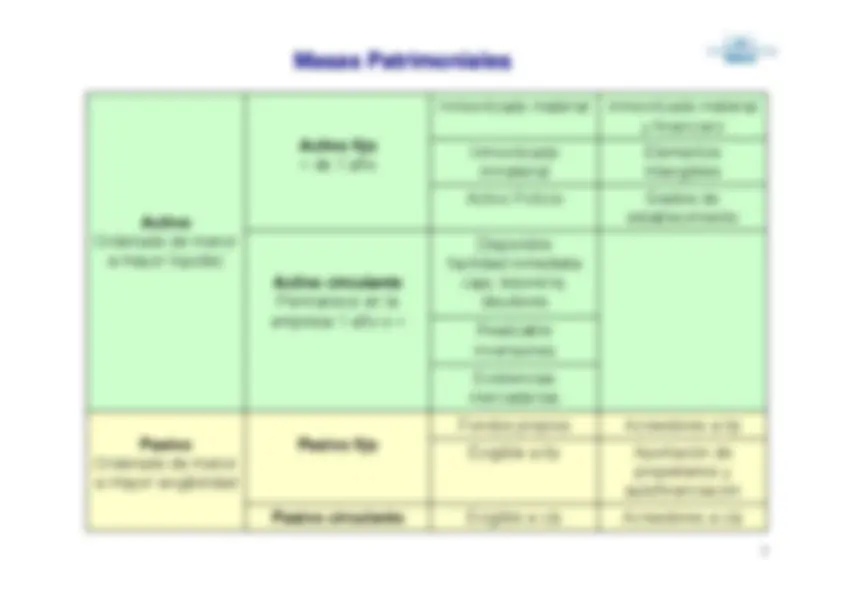

Es un Estado Contable que refleja la Situación Patrimonial de la empresa, al cierredel ejercicio.

Es de carácter estático, ya que representa el Patrimonio de la empresa en un momentodeterminado.

Está integrado por las cuentas de los 5 primeros grupos del PGC (Cuentas deBalance) y los elementos se ordenan del siguiente modo:

Activo: de menor a mayor Liquidez. Pasivo: de menor a mayor Exigibilidad.

El Activo del Balance se estructura en 4 Epígrafes, que son:

Accionistas por desembolsos no exigidos Inmovilizado Gastos a distribuir en varios ejercicios Activo circulante

El pasivo del Balance se estructura en 5 Epígrafes que son:

Fondos propios Ingresos a distribuir en varios ejercicios Provisiones para riesgos y gastos Acreedores a L/P Acreedores a C/P

Los Estados^ Los

Estados Financieros

Financieros: El Balance (II)

: El Balance (II)

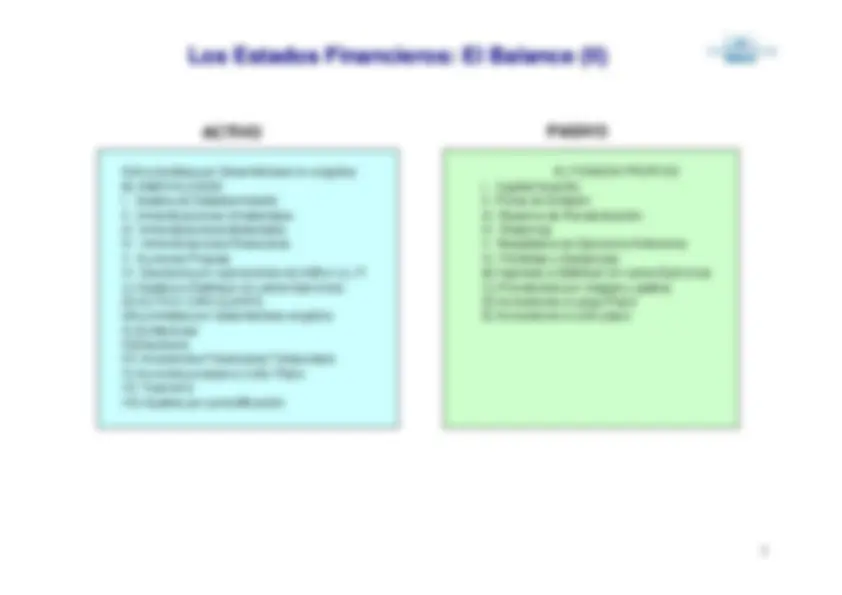

ACTIVO

PASIVO

A)Accionistas por Desembolsos no exigidos

A) FONDOS PROPIOS

B) INMOVILIZADO

I.. Capital Suscrito

I.. Gastos de Establecimiento

II. Prima de Emisión

II. Inmovilizaciones Inmateriales

III. Reserva de Revalorización

III. Inmovilizaciones Materiales

IV. Reservas

IV. Inmovilizaciones financieras

V. Resultados de Ejercicios Anteriores

V. Acciones Propias

VI. Pérdidas o Ganancias

VI. Deudores por operaciones de tráfico a L.P.

B) Ingresos a Distribuir en varios Ejercicios

C) Gastos a Distribuir en varios Ejercicios

C) Provisiones por riesgos y gastos

D) ACTIVO CIRCULANTE

D) Acreedores a Largo Plazo

I)Accionistas por desembolsos exigidos

E) Acreedores a corto plazo

II) ExistenciasIII)DeudoresIV) Inversiones Financieras TemporalesV) Acciones propias a Corto PlazoVI) TesoreríaVII) Ajustes por periodificación

Los Estados^ Los

Estados Financieros

Financieros: La

: La Cuenta

Cuenta de

de Resultados

Resultados (II)

(II)

Ventas Netas- Gastos de Ventas- Gastos Estructura- Amortizaciones__________

B.A.I.I.

- Gastos Financieros- Ingresos Financieros__________

B.A.I.

Beneficio Neto

Definició^ Definici

ón

n y

y objetivos

objetivos del

del an

aná

álisis

lisis financiero

financiero

Definición:

es el conjunto de principios que, ordenados de manera

sistemática, ayudan a interpretar y criticar un balance contable. Desde un punto de vista más amplio, la interpretación de un balance conllevala justificación de la situación económica que refleja aquel estado de cuentasde acuerdo con unas orientaciones técnicas, jurídicas e incluso actuariales, através de las que se hace más operativa la gestión empresarial. El análisis de los estados financieros de la empresa tiene como

objetivo

el

proporcionar una información contable acerca de la situación económica,patrimonial y financiera de la sociedad, a todos aquellos agentes económicosque puedan estar interesados.

Directivos Ahorradores Accionistas Administración Etc;

Técnicas de análisis de Estados Financieros

Diferencia en valores absolutos Porcentajes Verticales:

se trata de ver lo que representan cada una de las partidas o Epígrafes delBalance con respecto al total del Balance. se hacen para cada año de forma independiente.

Porcentajes Horizontales:

se trata de ver lo que representa cada una de las Partidas que componen elBalance, con respecto al año anterior

Ratios

Un ratio es una relación o cociente entre dos variables o valores significativos,cuyo valor resulta más significativo que el de cada uno de ellos por separado.

El análisis del balance o del patrimonio de la empresa permite evaluar los aspectossiguientes:

Situación de liquidez Endeudamiento Independencia financiera frente a terceros acreedores Equilibrio financiero

Para realizar el análisis del balance se parte de balances de situación históricos,es decir, referentes a los dos o tres últimos años, aunque también es buenoanalizar el balance previsional relativo al ejercicio en curso.

Así conseguirás no sólo saber de dónde viene la empresa, sino también hacia donde va.

El análisis patrimonial estudia el activo y el pasivo de forma independiente, sinestablecer relaciones entre ellos.

Análisis Patrimonial (I)

El objetivo de este tipo de análisis es determinar si la situación financiera de laempresa es óptima en relación a sus operaciones de inversión y financiación. Los ratios financieros sirven para cuantificar objetivos, planificar, explicarrelaciones y comportamientos, comparar situaciones, adoptar decisiones, ayudaral diagnóstico, aplicar medidas y controlar la gestión. Dos tipos de comparaciones:

Intraempresa: comparación de ratios de forma retrospectiva o prospectiva es posibleevaluar el comportamiento de la gestión

determinación de ratios en series históricas, que es la forma más común de utilización previsión de Estados Financieros futuros o proformas, y sus correspondientes puntos decomparación una vez obtenidos los resultados reales.

Interempesas: comparación de los ratios de una entidad con los de otras entidadessimilares, o con los que caracterizan al sector de la entidad. Esta comparación ilustrasobre la situación de la empresa con relación a su entorno competitivo.

El verdadero valor de los índices, es el comparativo. Si una empresa conoce susratios, los ratios medios del sector, y los ratios de la empresa considerada mejor,podría extraer unas conclusiones válidas para la toma de decisiones

Los grupos de ratios más usuales son de Actividad, Productividad, Cash Flow,

Liquidez, Equilibrio, Solvencia, Rentabilidad, de Garantía y Firmeza y de deEndeudamiento

Análisis Financiero

Ratios de Actividad^ Ratios de Actividad

Crecimiento de la cifra de ventas

((CVn - CVn-1 ) / CVn-1) x 100% Indica la evolución del volumen de ventas. Es decir, señala el aumento o disminución de la cifra denegocios respecto al año anterior. Obtenemos una medida en términos porcentuales

Rotación de los activos

Cifra de Ventas / Total Activo Se trata de un Ratio cinético y como tal es una relación que en lugar de medir un valor relativo, sirvepara analizar una rotación o nivel específico de actividad. Refleja las veces que se ha utilizado el total de activo en la obtención de las ventas. Interesa que suvalor sea lo más elevado posible, ya que significa un buen aprovechamiento de los recursosdisponibles.

Rotación de activos fijos

Cifra de Ventas / (Inmovilizado + Gastos a distribuir en varios ejercicios) Refleja las veces que se ha utilizado el activo fijo en la obtención de ventas, es un índice de laeficiencia en la gestión de los bienes de activo fijo. Al igual que en el caso anterior, interesa que suvalor sea lo más elevado posible, ya que significa un buen aprovechamiento de los recursosdisponibles.

Crecimiento del Valor Añadido

((VAn - VAn-1 ) / VAn-1) x 100% Su significado y cálculo es equivalente al del crecimiento de la cifra de ventas

Ratios de Cash-^ Ratios de Cash

-flow

flow

Cash-Flow

Resultado del ejercicio + Dotación a amortizaciones + Variación de provisiones Flujo de caja o recursos generados por la empresa y mide la capacidad de la sociedadde generar fondos, por lo tanto, es una medida de la autofinanciación de la empresa.

Cash-Flow de explotación

Resultado de explotación + Dotación a amortizaciones + Variación de provisiones detráfico Mide las capacidades de autofinanciación a través de la actividad normal de la empresa,es decir, sin tener en cuenta los resultados financieros o extraordinarios.

Evolución del Cash-Flow

(Cash-Flow año n - Cash-Flow año n-1 / Cash-Flow año n-1) x 100% Este Ratio nos informa sobre la evolución del "cash-flow" o flujo de caja generado por laempresa, midiendo su variación respecto al ejercicio anterior.

Ratios de Liquidez^ Ratios de Liquidez

Liquidez general

(G.a. distr. + Act.circulante) / (Ingresos a distrib. + Acr. C.P. +Prov. R y G C.P.) Corresponde al Ratio de solvencia o liquidez a medio plazo. La liquidez es la capacidad potencial que tiene la empresa para pagar sus obligaciones. Lacomparación entre la cantidad de riqueza disponible (activo circulante) y las deudas que habrá queatender a corto plazo (pasivo circulante) proporciona una medida de esta liquidez. Dependerá delgrado de realización de los elementos del activo, es decir, si están cerca de su conversión en liquidez(derechos de cobro que venzan a corto plazo, existencias que se vayan a vender, etc.), y del grado deexigibilidad del pasivo, es decir, vencimiento de las deudas y necesidad de su devolución. Los gastos e ingresos a distribuir en varios ejercicios se incluyen respectivamente dentro del activocirculante y pasivo circulante. Las provisiones para riesgos y gastos a corto plazo forman parte del pasivo que hay que atender acorto plazo como fondo de provisión para otras operaciones de tráfico. Si el valor del Ratio es mayor que uno, el Activo Circulante supera el pasivo circulante y normalmenteel activo transformado en liquidez será suficiente para atender el pago de las deudas que venzan acorto plazo. Si es menor que uno, el activo circulante es menor que el pasivo circulante y puede haber problemaspara pagar las deudas exigibles a corto plazo. Cuanto menor sea significará un valor mayor delendeudamiento a corto plazo. Si el valor es demasiado alto puede significar un exceso de capitales inaplicados y por tanto unamenor rentabilidad total, aunque la capacidad de pago sea elevada. Estas relaciones entrerentabilidad y endeudamiento se explican con más detalle en el efecto apalancamiento y los Ratios derentabilidad. Tampoco se puede interpretar nada respecto a los beneficios a partir de este Ratio porque puedenestar materializados tanto en activo fijo como en circulante.

Ratios de Equilibrio^ Ratios de Equilibrio

Fondo de Maniobra.

Activo Circulante – Pasivo Circulante Fondos Propios + Provisiones para Riesgos y Gastos + Acreedores a Largo Plazo - Inmovilizado. Se define como la parte del activo circulante financiado con capital permanente. El fondo de maniobra o fondo de rotación constituye la cantidad de activo circulante que en términos medios seencuentra de manera permanente en la empresa. Es decir, es la cantidad de activo circulante que permaneceinmovilizado durante el ciclo de explotación para hacer posible el funcionamiento de la actividad ordinaria.

Necesidad de Fondo de Maniobra.

(Accionistas por desembolsos no exigidos + Gastos a distribuir en varios ejercicios + (Activo circulante - InversionesFinancieras Temporales - Tesorería)) - ((Ingresos a distribuir en varios ejercicios + ( Acreedores a corto plazo -Entidades de Crédito)) Es una aproximación al valor ideal que debe tomar el fondo de rotación, i.e, la cantidad de activo circulante que debeestar inmovilizado en la empresa para el ejercicio de la explotación y por tanto financiado por los capitalespermanentes.

Tesorería.

Inv. Financieras Temporales + Tesorería - Entidades de crédito. Constituye la parte del activo más líquida Se define como la diferencia entre fondo de maniobra y necesidad de fondo de rotación

FR = NFR + Tesorería -> Tesorería = FR - NFR

Ratio de equilibrio.

FP + Provisiones Riesgos y Gastos + Acreedores a largo plazo / Inmovilizado. Es una forma diferente de medir el fondo de rotación. Esta vez, a través de un coeficiente, que nos relaciona pasivo yactivo fijo. Si el Ratio es mayor que uno nos indica un fondo de maniobra positivo y si es menor que uno se refiere a unfondo de maniobra negativo.

Ratios ciné^ Ratios cin

éticos calculados a partir del equilibrio

ticos calculados a partir del equilibrio

Fondo de Maniobra

(FM / CV) x 360 Es el número de días que tarda en regenerarse el fondo de maniobra a través de laactividad. Su cálculo:

CV / FM representa el número de veces que generamos con la actividad, recursosequivalentes al Fondo de Maniobra mantenido por la empresa durante el período en quese ha calculado la cifra de ventas (generalmente un año).

Un número de días poco elevado señala agilidad de la actividad o un proceso productivocorto, con necesidad de activo circulante inmovilizado no demasiado alto.

Necesidad de Fondo de Maniobra.

(NFM / Cifra de Ventas ) x 360 Concepto equivalente al anterior y de cálculo similar.

Tesorería.

(Tesorería / Cifra de Ventas ) x 360 Número de días que tarda en recuperarse la tesorería de la empresa

Crédito cliente.

(Deudores / Cifra de Ventas ) x 360 Este Ratio nos indica el número de días que la empresa tarda en recuperar la deuda declientes.