¡Descarga Informes de Gestión y Auditoría de Cuentas en Empresas: Requisitos y Tipos - Prof. Llorent y más Apuntes en PDF de Administración de Empresas solo en Docsity!

ALTRES INFORMES I ALGUNES QÜESTIONS

SOBRE COMPTES ANUALS I L’AUDITORIA

(Tema 3.5)

Universitat de Barcelona

Facultat d’Economia i Empresa

Departament de Comptabilitat

Grau d’ADE

Anàlisis d’Estats Comptables

Bloc I

Prof. Ferran Rodriguez

INFORME DE GESTIÓ

- És obligatori per a les societats mercantils que han de formular balanç normal (amb els nous paràmetres de 2013)

- S’ha de dipositar al Registre Mercantil juntament amb els CCAA

- L’auditor només ha de verificar la concordança de les dades que conté amb les dels comptes anuals

- Ha de contenir la informació mínima següent:

- L’Exposició fidel sobre l’evolució dels negocis i la situació de la societat

- Una descripció dels riscs i incerteses amb que s’enfronta la societat

- L’evolució previsible

- Descripció de possibles fets posteriors a la data de tancament que siguin significatius

- Activitats en matèria d’R +D

- Informació sobre adquisició d’accions pròpies

- Principals indicadors de gestió

INFORME DE GESTIÓ: INFORME SOBRE

GOVERN CORPORATIU

- El Corporate governance és el sistema mitjançant les empreses són dirigides i controlades

- Informa sobre l’estructura organitzativa, estructura del seu capital, assignació de drets i responsabilitats a tots els membres de la organització empresarial així com a altres agents que tinguin interès en l’empresa (grups d’interès stakeholders )

- Inclou aspectes de responsabilitat social (RS) i, per tant, econòmics, socials i mediambientals

- L’objectiu és aconseguir un comportament ètic de la direcció de les societats, evitar la manipulació de la informació per part dels seus responsables, impulsar un codi de bon govern per millorar la transparència dels mercats, reforçar la protecció dels accionistes minoritaris i ser una garantia en general pels inversors

NORMATIVA MÉS IMPORTANT QUE REGULA

L’AUDITORIA DE COMPTES AL NOSTRE PAÍS

- VIII Directiva de la UE (nova redacció 2006)

- Codi de comerç, article 40

- RD Legislatiu 1/2010, text refós llei societats de capital, articles 263 a 271 i 107, 124, 128, 301, 303, 308, 323, 353 a 355, 414, 417, 505, 506 i 511

- RD 1784/1996, reglament del registre mercantil, articles 338 a 371

- RD Legislatiu 1/2011, text refós de la Llei d’Auditoria de Comptes (adaptada a la nova redacció de la VIII directiva de 2006)

- RD 1517/2011, de 31 de octubre, por el que se aprueba el Reglamento que desarrolla el texto refundido de la Ley de Auditoría de Cuentas, aprobado por el Real Decreto Legislativo 1/2011, de 1 de julio

- Resolucions de l‘ICAC en matèria d’auditoria (normes tècniques d’auditoria NTA fins a 2013) revisades a ran de la Llei 12/2010 i de la introducció per aquesta Llei de les NIA al nostre dret, que han entrat en vigor el gener de 2014

TIPUS O CLASSES D’AUDITORIA DE COMPTES SEGONS LA NORMATIVA:

- Artículo 2º del RAC: “La actividad de auditoría de

cuentas, en función de los estados financieros o documentos contables objeto de examen, se referirá a una de las modalidades siguientes:

- Auditoría de las cuentas anuales.

- Auditoría de otros estados financieros o documentos contables. (Exemple: Ampliació de capital amb càrrec a reserves o per compensació de crèdits segons TRLSC)”.

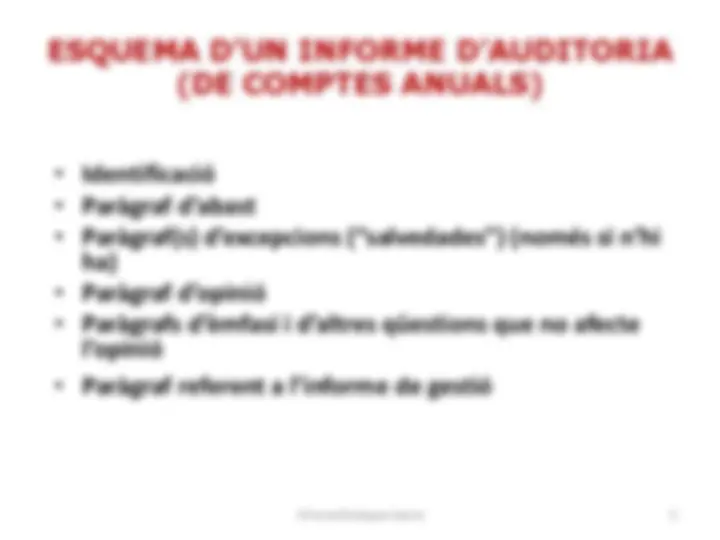

ESQUEMA D’UN INFORME D’AUDITORIA

(DE COMPTES ANUALS)

- Identificació

- Paràgraf d’abast

- Paràgraf(s) d’excepcions (“ salvedades ”) (només si n’hi ha)

- Paràgraf d’opinió

- Paràgrafs d’èmfasi i d’altres qüestions que no afecte l’opinió

- Paràgraf referent a l’informe de gestió

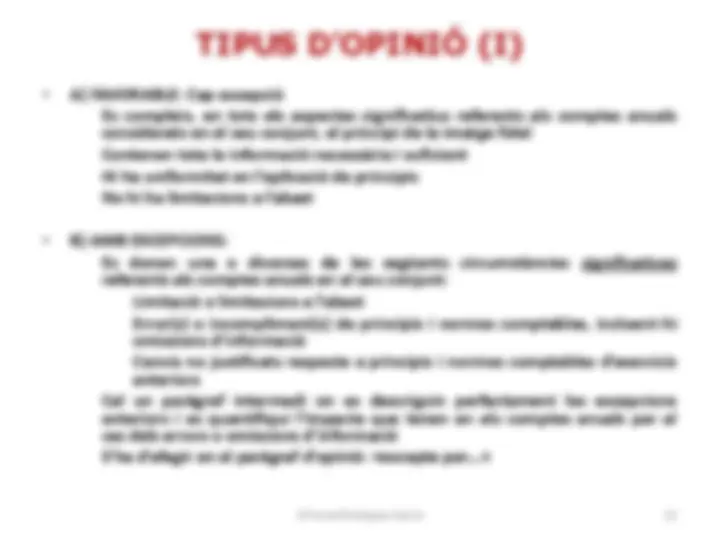

TIPUS D’OPINIÓ (I)

- A) FAVORABLE: Cap excepció

- Es compleix, en tots els aspectes significatius referents als comptes anuals considerats en el seu conjunt, el principi de la imatge fidel

- Contenen tota la informació necessària i suficient

- Hi ha uniformitat en l’aplicació de principis

- No hi ha limitacions a l’abast

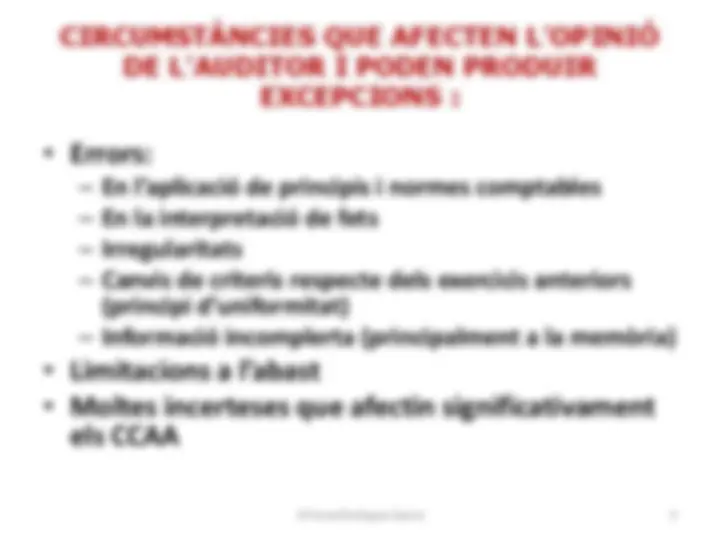

- B) AMB EXCEPCIONS:

- Es donen una o diverses de les següents circumstàncies significatives referents als comptes anuals en el seu conjunt: - Limitació o limitacions a l’abast - Error(s) o incompliment(s) de principis i normes comptables, incloent-hi omissions d’informació - Canvis no justificats respecte a principis i normes comptables d’exercicis anteriors

- Cal un paràgraf intermedi on es descriguin perfectament les excepcions anteriors i es quantifiqui l'impacta que tenen en els comptes anuals per al cas dels errors o omissions d’informació

- S’ha d’afegir en el paràgraf d’opinió: «excepte per...»

TIPUS D’OPINIÓ (II)

- C) DESFAVORABLE:

- Error(s) o incompliment(s) molt significatius de principis i normes comptables referents als comptes anuals considerats en el seu conjunt, incloent- hi falta d’informació

- Paràgraf intermedi on es descriguin i quantifiquin perfectament els errors o defectes d’informació

- Opinió: els comptes anuals no reflecteixen la imatge fidel

- D) DENEGADA:

- Falta d’evidències adequades i suficients de caràcter molt significatiu i que impedeixen l’auditor formar -se una opinió responsable sobre els comptes anuals considerats en el seu conjunt. Poden venir de limitació o limitacions a l’abast imposades o sobrevingudes

- Moltes incerteses significatives pels CCAA

- Si, a més, s’han detectat “errors” que produeixin excepcions, cal mencionar- los també a l’informe

O sigui, les societats que, durant dos anys consecutius (o el primer any de vida), superin al tancament de l’exercici, al menys dos dels paràmetres següents:

El total actius: 2.850.000 € La xifra anual de negocis: 5.700.000 € El nombre mig de treballadors durant l’exercici: 50

Hauran de sotmetre els seus CCAA a auditoria.

En cas contrari o si, durant dos anys consecutius, deixen de superar-los no hauran de sotmetre els seus CCAA a auditoria.

ALTRES SOCIETATS OBLIGADES A AUDITAR

ELS SEUS COMPTES ANUALS

- “DA 12ª RAC: Las empresas y entidades, cualquiera que sea

su naturaleza jurídica y siempre que deban formular

cuentas anuales conforme al Código de Comercio y demás

legislación que resulte de aplicación, que durante un

ejercicio social hubiesen recibido subvenciones o ayudas

con cargo a los presupuestos de las Administraciones

públicas o a fondos de la Unión Europea, por un importe

total acumulado superior a 600.000 euros, estarán

obligadas a someter a auditoría las cuentas anuales

correspondientes a dicho ejercicio y a los ejercicios en que

se realicen las operaciones o ejecuten las inversiones

correspondientes a las citadas subvenciones o ayudas, en

los términos establecidos en el artículo 1, apartado 2, de la

Ley 19/1988, de 12 de julio, de Auditoría de Cuentas. ”