1

An

Aná

álisis

lisis

Vertical

Vertical

Evaluación Financiera

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Es un analisis de la berriondera carajo

Tipo: Diapositivas

1 / 27

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

El an

El an á

á lisis financiero dispone de dos herramientas

lisis financiero dispone de dos herramientas

para interpretar y analizar los estados financieros

para interpretar y analizar los estados financieros

denominados An

denominados An á

á lisis horizontal y vertical, que

lisis horizontal y vertical, que

consiste en determinar el peso proporcional (en

consiste en determinar el peso proporcional (en

porcentaje) que tiene cada cuenta dentro del estado

porcentaje) que tiene cada cuenta dentro del estado

financiero analizado. Esto permite determinar la

financiero analizado. Esto permite determinar la

composici composicióón y estructura de los estados financieros .n y estructura de los estados financieros.

An

An

á

á

lisis Vertical

lisis Vertical

Como hacer el an

Como hacer el an á

á lisis vertical

lisis vertical

Como el objetivo del an

Como el objetivo del an á

á lisis vertical es determinar

lisis vertical es determinar

que tanto representa cada cuenta del activo dentro del

que tanto representa cada cuenta del activo dentro del

total del activo, se debe dividir la cuenta que se quiere total del activo, se debe dividir la cuenta que se quiere

determinar, por el total del activo y luego se procede a

determinar, por el total del activo y luego se procede a

multiplicar por 100. Si el total del activo es de 200 y

multiplicar por 100. Si el total del activo es de 200 y

el disponible es de 20, entonces tenemos

el disponible es de 20, entonces tenemos

(20/200)*100 = 10%, es decir que el disponible

(20/200)*100 = 10%, es decir que el disponible

representa el 10% del total de los activos...

representa el 10% del total de los activos...

An

An

á

á

lisis Vertical

lisis Vertical

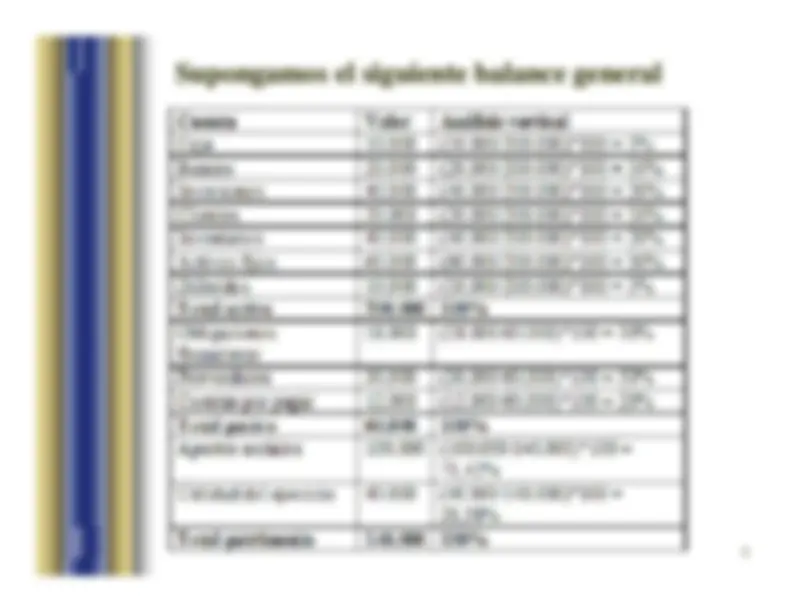

Supongamos el siguiente balance general

Supongamos el siguiente balance general

7

Se puede decir, por ejemplo, que el disponible (caja y bancos) n

Se puede decir, por ejemplo, que el disponible (caja y bancos) n o debe

o debe

ser muy representativo, puesto que no es rentable tener una gran

ser muy representativo, puesto que no es rentable tener una gran cantidad de

cantidad de

dinero en efectivo en la caja o en el banco donde no est

dinero en efectivo en la caja o en el banco donde no est á

á generando

generando

Rentabilidad alguna. Toda empresa debe procurar por no tener m

Rentabilidad alguna. Toda empresa debe procurar por no tener m á

á s efectivo

s efectivo

de lo necesario, a excepci

de lo necesario, a excepci ó

ó n de las entidades financieras, que por su objeto

n de las entidades financieras, que por su objeto

social deben necesariamente deben conservar importantes recursos

social deben necesariamente deben conservar importantes recursos en

en

efectivo.

efectivo.

Las inversiones, siempre y cuando sean rentables, no presentan m

Las inversiones, siempre y cuando sean rentables, no presentan m ayores

ayores

inconvenientes en que representen una proporci

inconvenientes en que representen una proporci ó

ó n importante de los activos.

n importante de los activos.

Quiz

Quiz á

á s una de las cuentas m

s una de las cuentas m á

á s importantes, y a la que se le debe prestar

s importantes, y a la que se le debe prestar

especial atenci

especial atenci ó

ó n es a la de los clientes o cuentas por cobrar, toda vez que

n es a la de los clientes o cuentas por cobrar, toda vez que

esta cuenta representa las ventas realizadas a cr

esta cuenta representa las ventas realizadas a cr é

é dito, y esto implica que la

dito, y esto implica que la

empresa no reciba el dinero por sus ventas, en tanto que s

empresa no reciba el dinero por sus ventas, en tanto que s í

í debe pagar una

debe pagar una

serie de costos y gastos para poder realizar las ventas, y debe

serie de costos y gastos para poder realizar las ventas, y debe existir un

existir un

equilibrio entre lo que la empresa recibe y lo que gasta, de lo

equilibrio entre lo que la empresa recibe y lo que gasta, de lo contrario se

contrario se

presenta un problema de liquidez el cual tendr

presenta un problema de liquidez el cual tendr á

á que ser financiado con

que ser financiado con

endeudamiento interno o externo, lo que naturalmente representa

endeudamiento interno o externo, lo que naturalmente representa un costo

un costo

financiero que bien podr

financiero que bien podr í

í a ser evitado si se sigue una pol

a ser evitado si se sigue una pol í

í tica de cartera

tica de cartera

adecuada..

adecuada..

Pautas para el An

Pautas para el An á

á lisis Vertical

lisis Vertical

Otra de las cuentas importantes en una empresa comercial o

Otra de las cuentas importantes en una empresa comercial o

industrial, es la de Inventarios, la que en lo posible, igual

industrial, es la de Inventarios, la que en lo posible, igual

que todos los activos, debe representar s

que todos los activos, debe representar s ó

ó lo lo necesario.

lo lo necesario.

Las empresas de servicios, por su naturaleza pr

Las empresas de servicios, por su naturaleza pr á

á cticamente

cticamente

no tienen inventarios.

no tienen inventarios.

Los Activos fijos, representan los bienes que la empresa

Los Activos fijos, representan los bienes que la empresa

necesita para poder operar (Maquinaria, terrenos, edificios,

necesita para poder operar (Maquinaria, terrenos, edificios,

equipos, etc.), y en empresas industriales y comerciales, equipos, etc.), y en empresas industriales y comerciales,

suelen ser representativos, pero no en las empresas de

suelen ser representativos, pero no en las empresas de

servicios.

servicios.

Respecto a los pasivos, es importante que los Pasivos

Respecto a los pasivos, es importante que los Pasivos

corrientes

corrientes sean poco representativos, y necesariamente

sean poco representativos, y necesariamente

deben ser

deben ser mucho menor que los Activos corrientes, de

mucho menor que los Activos corrientes, de

lo contrario, el

lo contrario, el Capital de trabajo de la empresa se ve

Capital de trabajo de la empresa se ve

comprometido...

comprometido...

Pautas para el An

Pautas para el An á

á lisis Vertical

lisis Vertical

Los anteriores conceptos no son una

Los anteriores conceptos no son una “

“ camisa de fuerza

camisa de fuerza ”

” ,

,

pues el an

pues el an á

á lisis depende de las circunstancias,

lisis depende de las circunstancias, (

( á

á mbito

mbito

interno, interno, áámbitombito externoexterno inmediato,inmediato, áámbitombito externoexterno

nacional y

nacional y á

á mbito externo internacional),

mbito externo internacional), situaci

situaci ó

ó n y

n y

objetivos de cada empresa, y para lo que para una empresa

objetivos de cada empresa, y para lo que para una empresa

es positivo, puede que no lo sea para la otra, aunque en

es positivo, puede que no lo sea para la otra, aunque en

principio as

principio as í

í lo pareciera.

lo pareciera.

Por ejemplo, cualquiera podr

Por ejemplo, cualquiera podr í

í a decir que una empresa que

a decir que una empresa que

tiene financiados sus activos en un 80% con pasivos, es

tiene financiados sus activos en un 80% con pasivos, es

una empresa financieramente fracasada, pero puede ser

una empresa financieramente fracasada, pero puede ser

que esos activos generen una rentabilidad suficiente para

que esos activos generen una rentabilidad suficiente para

cubrir los costos de los pasivos y para satisfacer las

cubrir los costos de los pasivos y para satisfacer las

aspiraciones de los socios de la empresa.

aspiraciones de los socios de la empresa.

Pautas para el An

Pautas para el An á

á lisis Vertical

lisis Vertical

11

Empresa X

Estado de Resultados

Septiembre Octubre Noviembre

Ventas 22,326.50 20,015.00 25,950.

Costos Variables 7,350.00 5,900.00 8,450.

Mercancía / Materiales 4,200.00 3,800.00 5,500.

Fletes 650.00 600.00 950.

Mano de Obra 2,500.00 1,500.00 2,000.

Margen (Utilidad Bruta) 14,976.50 14,115.00 17,500.

Costos Fijos 12,002.50 12,202.50 13,302.

Renta de oficina 3,500.00 3,500.00 3,500.

Publicidad 600.00 550.00 1,500.

Sueldos y Salarios 7,000.00 7,000.00 7,000.

Transporte 500.00 750.00 900.

Depreciaciones 402.50 402.50 402.

Utilidad de Operación 2,974.00 1,912.50 4,197.

Costo de Financiamiento 740.00 800.00 600.

Gtos Fin 850.00 850.00 850.

Ingresos Fin 110.00 50.00 250.

Utilidad antes de Impuestos 2,234.00 1,112.50 3,597.

ISR y PTU

805.60 750.00 890.

Utilidad Neta $ 1,428.40 $ 362.50 $2,707.

Ejercicio: An

Ejercicio: An á

á lisis Vertical.

lisis Vertical.

En el an

En el an á

á lisis horizontal, lo que se busca es

lisis horizontal, lo que se busca es

determinar la

determinar la variaci

variaci ó

ó n

n “

absoluta

absoluta ”

o

o “

relativa

relativa ”

que haya sufrido cada partida de los estados

que haya sufrido cada partida de los estados

financieros en un periodo respecto a otro.

financieros en un periodo respecto a otro.

Determina cual fuel el crecimiento o Determina cual fuel el crecimiento o

decrecimiento de una cuenta en un periodo

decrecimiento de una cuenta en un periodo

determinado. Es el an

determinado. Es el an á

á lisis que permite determinar

lisis que permite determinar

si el comportamiento de la empresa en un periodo

si el comportamiento de la empresa en un periodo

fue bueno, regular o malo...

fue bueno, regular o malo...

An

An

á

á

lisis Horizontal

lisis Horizontal

Para determinar la variaci

Para determinar la variaci ó

ó n relativa (en

n relativa (en

porcentaje) de un periodo respecto a otro, se

porcentaje) de un periodo respecto a otro, se

debe aplicar una regla de tres. Para esto se divide

debe aplicar una regla de tres. Para esto se divide

el periodo 2 por el periodo 1, se le resta 1, y ese

el periodo 2 por el periodo 1, se le resta 1, y ese

resultado se multiplica por 100 para convertirlo a

resultado se multiplica por 100 para convertirlo a

porcentaje, quedando la formula de la siguiente

porcentaje, quedando la formula de la siguiente

manera: ((P2/P1)

manera: ((P2/P1)

Suponiendo el mismo ejemplo anterior,

Suponiendo el mismo ejemplo anterior,

tendr

tendr í

í amos ((150/100)

amos ((150/100)

1)*100 = 50%. Quiere

1)*100 = 50%. Quiere

decir que el activo obtuvo un crecimiento del

decir que el activo obtuvo un crecimiento del

50% respecto al periodo anterior.

50% respecto al periodo anterior.

An

An

á

á

lisis Horizontal

lisis Horizontal

De lo anterior se concluye que para realizar el

De lo anterior se concluye que para realizar el

an

an á

á lisis horizontal se requiere disponer de

lisis horizontal se requiere disponer de

estados financieros de dos periodos diferentes, es

estados financieros de dos periodos diferentes, es

decir, que deben ser comparativos,

decir, que deben ser comparativos, lo que busca

lo que busca

el an

el an á

á lisis horizontal, es precisamente

lisis horizontal, es precisamente

comparar un periodo con otro para observar el

comparar un periodo con otro para observar el

comportamiento

comportamiento de los estados financieros en el

de los estados financieros en el

periodo objeto de an

periodo objeto de an á

á lisis.

lisis.

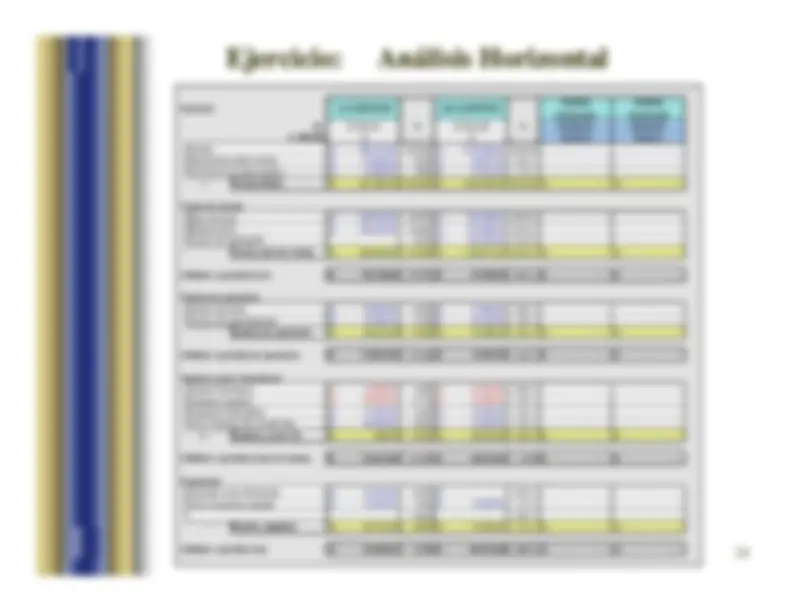

An

An

á

á

lisis Horizontal

lisis Horizontal

An

An á

á lisis Horizontal

lisis Horizontal

Los datos anteriores nos permiten identificar

claramente cuales han sido las variaciones de cada

una de las partidas del balance.

Una vez determinadas las variaciones, se debe

proceder a determinar las causas de esas

variaciones y las posibles consecuencias derivadas

de las mismas.

Algunas variaciones pueden ser beneficiosas para

la empresa, otras no tanto, y posiblemente haya

otras con un efecto neutro.

An

An á

á lisis Horizontal

lisis Horizontal

Los valores obtenidos en el análisis

horizontal, pueden ser comparados con las

metas de crecimiento y desempeño fijadas

por la empresa, para evaluar la eficiencia

y eficacia de la administración en la

gestión de los recursos , puesto que los

resultados económicos de una empresa son

el resultado de las decisiones

administrativas que se hayan tomado

durante el año.