¡Descarga Contabilidad Financiera I: Devengo vs. Caja y más Diapositivas en PDF de Contabilidad solo en Docsity!

CONTABILIDAD FINANCIERA I

La Contabilidad y el Principio del Devengo Departamento de Finanzas y Contabilidad Curso 2018-

Objetivos de aprendizaje:

- Diferenciar entre el criterio de caja y el principio del devengo

- Los conceptos de ejercicio económico, reconocimiento de ingresos y correlación de ingresos y gastos

- Los asientos de ajuste y su impacto en los estados financieros

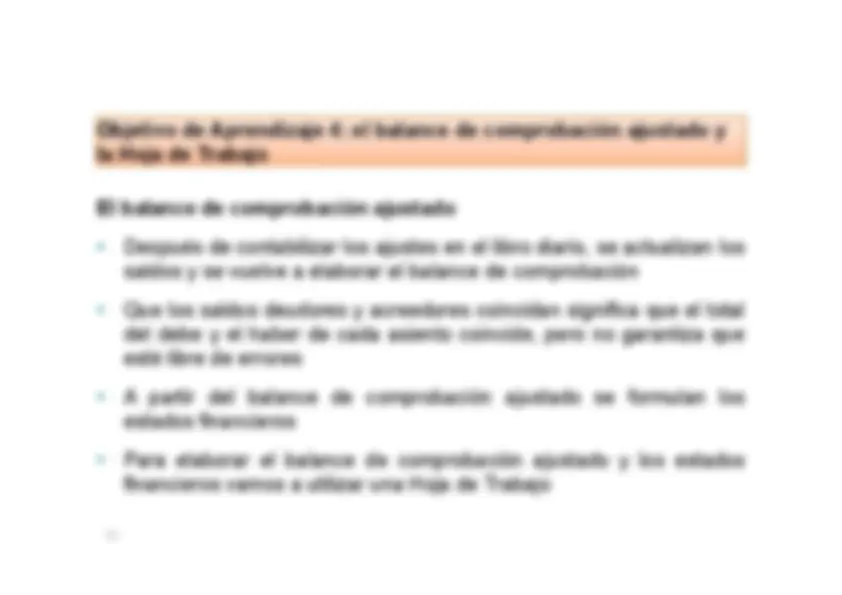

- El balance de comprobación ajustado y la Hoja de Trabajo Fuente: Nobles, Mattison y Matsumura (2016): Contabilidad de Horngren. Capítulo 3 y 4.

Contabilidad según criterio de caja

- Solamente se registran las transacciones que supongan variaciones de efectivo - Los ingresos se registran cuando se cobran - Los gastos se registran cuando se pagan

- Tanto las NIIF como el PGC obligan a aplicar el principio del devengo

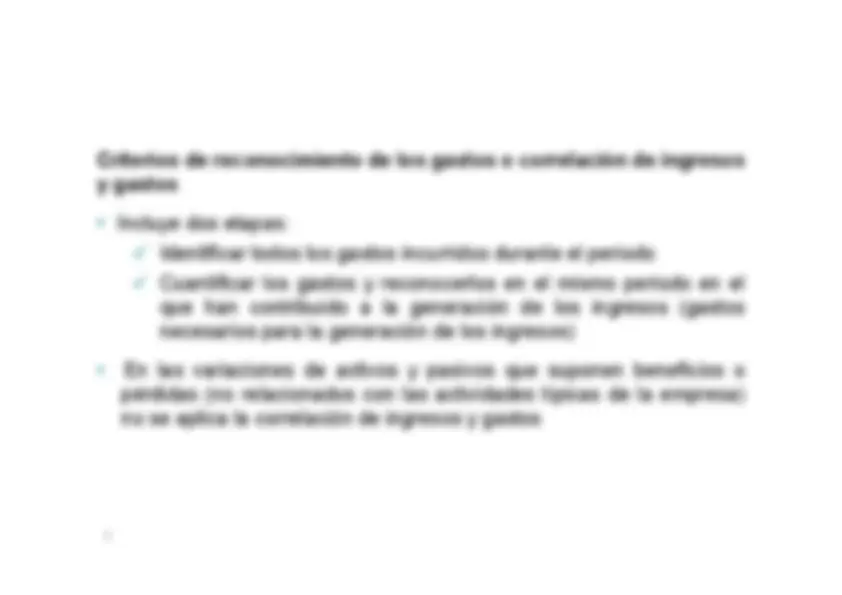

- En la contabilidad basada en el devengo es muy relevante conocer el concepto de ejercicio económico, los criterios para el reconocimiento de los ingresos y el concepto de correlación de ingresos y gastos

- El concepto de ejercicio económico La información contable se publica en intervalos regulares de tiempo El periodo contable básico dura doce meses y puede coincidir o no con el año natural Excepcionalmente el ejercicio económico podría durar menos de 12 meses: primer ejercicio económico de vida de la empresa o cambio de fecha de cierre del ejercicio económico Las empresas cotizadas también están obligadas a elaborar estados financieros trimestrales (estados contables intermedios) Objetivo de Aprendizaje 2: los conceptos de ejercicio económico, reconocimiento de ingresos y correlación de ingresos y gastos

Criterios de reconocimiento de ingresos por prestación de servicios

- Los ingresos por prestación de servicios se reconocen, considerando el porcentaje de realización del servicio en la fecha de cierre del ejercicio, cuando se cumplan todas y cada una de las siguientes condiciones: El importe de los ingresos puede valorarse con fiabilidad Es probable que la empresa reciba los beneficios o rendimientos económicos derivados de la transacción El grado de realización de la transacción, en la fecha de cierre del ejercicio, puede ser valorado con fiabilidad, y Los costes incurridos o a incurrir en la transacción pueden ser valorados con fiabilidad

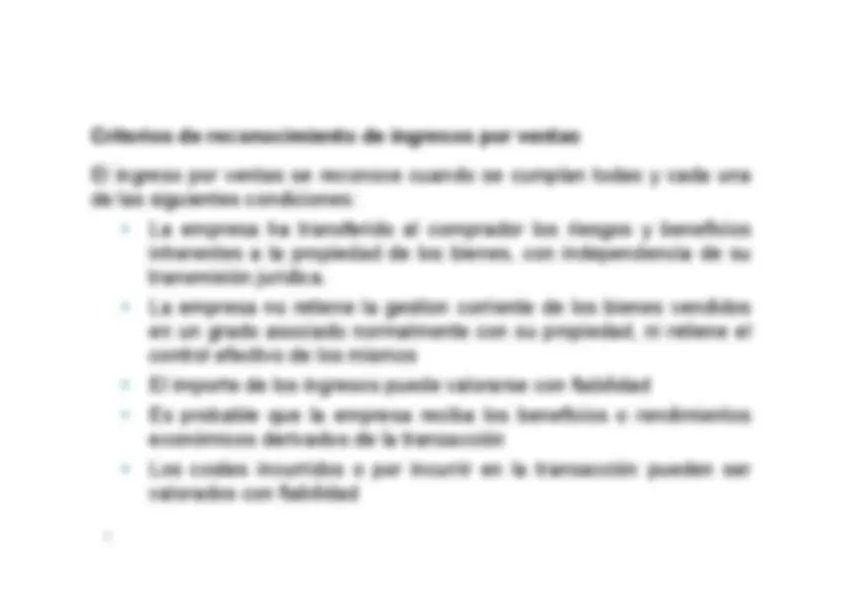

Criterios de reconocimiento de ingresos por ventas El ingreso por ventas se reconoce cuando se cumplan todas y cada una de las siguientes condiciones:

- La empresa ha transferido al comprador los riesgos y beneficios inherentes a la propiedad de los bienes, con independencia de su transmisión jurídica.

- La empresa no retiene la gestion corriente de los bienes vendidos en un grado asociado normalmente con su propiedad, ni retiene el control efectivo de los mismos

- El importe de los ingresos puede valorarse con fiabilidad

- Es probable que la empresa reciba los beneficios o rendimientos económicos derivados de la transacción

- Los costes incurridos o por incurrir en la transacción pueden ser valorados con fiabilidad

Objetivo de Aprendizaje 3: los asientos de ajuste y su impacto en los estados financieros

- El punto de partida es el balance de comprobación

- Es necesarios hacer ajustes para valorar adecuadamente:

- El beneficio o la pérdida en la cuenta de pérdidas y ganancias

- Los activos y pasivos en el balance

- Los asientos de ajuste pueden ser de 4 tipos:

- Gastos pagados por anticipado

- Gastos devengados pero no pagados

- Ingresos cobrados por anticipado

- Ingresos devengados pero no cobrados

Gastos pagados por anticipado

- Son gastos pagados antes de su devengo. Son anticipos de gastos futuros

- Se consideran activos en lugar de gastos hasta el momento en que se devenguen (puesto que aún no se ha producido el consumo)

- Posibles asientos de ajuste: Si en el momento de realizar el pago se contabilizó un gasto, al cierre del ejercicio habrá que minorar el gasto y contabilizar un activo En el ejercicio en que se devenga el gasto, la parte utilizada del activo se reclasificará a gastos

- Ejemplos: arrendamientos, material de oficina, suministros, campañas de publicidad, primas de seguros

Ingresos cobrados por anticipado

- Son ingresos cobrados antes de su devengo. Son anticipos de ingresos futuros

- Se consideran pasivos en lugar de ingresos hasta el momento en que se devenguen

- Posibles asientos de ajuste: Si el momento de recibir el cobro se contabilizó un ingreso, al cierre del ejercicio habrá que minorar el ingreso y contabilizar un pasivo En el ejercicio en que se devenga el ingreso, la parte utilizada del pasivo se reclasificará a ingresos

- Ejemplos: anticipos de clientes, arrendamientos

Ingresos devengados no cobrados

- La empresa ha entregado bienes o prestado servicios que al cierre del ejercicio están pendientes de cobro

- Son activos (por el derecho a cobrar el bien entregado o el Servicio prestado) hasta el momento en que se se produzca el cobro

- Posibles asientos de ajuste: Contabilizar el derecho de cobro y el ingreso En el ejercicio en que se produzca el cobro se cancelará el activo

- Ejemplos: venta de bienes, prestación de servicios, intereses

Hoja de Trabajo Nombre de la cuenta Balance de comporobación sin ajustar Ajustes Balance de comprobación ajustado Cuenta de pérdidas y ganancias Balance Debe Haber Debe Haber Debe Haber Debe Haber Debe Haber TOTAL Estados financieros

Hoja de Trabajo Nombre de la cuenta Balance de comporobación sin ajustar Ajustes Balance de comprobación ajustado Debe Haber Debe Haber Debe Haber Cuentas de activo Cuentas de pasivo Cuentas de patrimonio neto Cuentas de ingresos Cuentas de gatos TOTAL Cuentas de balance Cuentas del estado de cambios en el patrimonio neto Cuentas de la cuenta de pérdidas y ganancias