Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Apuntes del tema 2 de contabilidad de costes

Tipo: Apuntes

1 / 58

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Universidad Rey Juan Carlos

Asignatura de Contabilidad de Costes para Empresas Turísticas GRADO EN TURISMO

Objetivos

Según la incidencia en el diseño del modelo de la estructura organizativa de la empresa: A. Modelos inorgánicos B. Modelos orgánicos C. Modelos mixtos o híbridos

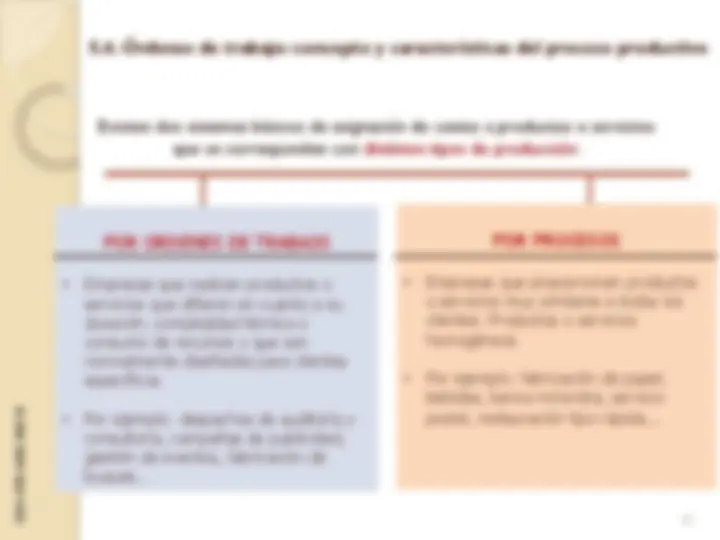

Según el proceso de asignación de costes a productos o servicios: A. Por órdenes de trabajo B. Por procesos

¿Qué es un centro de responsabilidad?

Es una unidad/centro/departamento definido en la organización de la empresa.

Todos los centros de responsabilidad tienen en común:

¿Qué es un centro de beneficios? Es un centro de responsabilidad cuyo responsable responde tanto de los ingresos como de los costes correspondientes a ese centro Acumulan costes e ingresos. Se usan frecuentemente en la industrial hotelera, por ejemplo: habitaciones, restaurante….

¿Qué es un centro de costes? Es un centro de responsabilidad, donde concurren una serie de medios cuyo objetivo es común y su actividad medible homogéneamente. El responsable controla la cantidad y/o el coste de los recursos consumidos por ese centro. Los Centros de Coste son, por tanto, aquellos centros reales o ficticios con capacidad de acumular coherentemente costes.

Criterios para dividir la empresa en centros de coste :

No existen reglas precisas.

En cualquier caso, será necesario disponer de información adecuada sobre el funcionamiento de la empresa acerca de:

La información de costes disponible. El organigrama en el que queden definidos los distintos niveles de trabajo. En la industria hotelera los centros de costes están estrechamente vinculados a la estructura de la organización. La controlabilidad de los costes, para determinar las responsabilidades de los miembros de la organización.

Clasificación de los centros de coste

Según la función que desempeñe el centro de coste, podemos distinguir entre:

Centros de Coste Principales

Centros de Coste Auxiliares

PRODUCTO/SERVICIO

La unidad de obra es la unidad definida para medir la producción o actividad de un centro de costes.

Constituye uno de los elementos fundamentales para la imputación de los costes de los Centros de Costes.

Cumple una doble función: Análisis de la eficiencia interna de los centros de coste Facilita la imputación de los costes del centro a otros centros (en el caso de los centros auxiliares) o a portadores de coste (en el caso de los centros principales).

Se deberá seleccionar aquella/s unidad/es de obra que más significativamente incida/n en el comportamiento de los costes en un determinado centro.

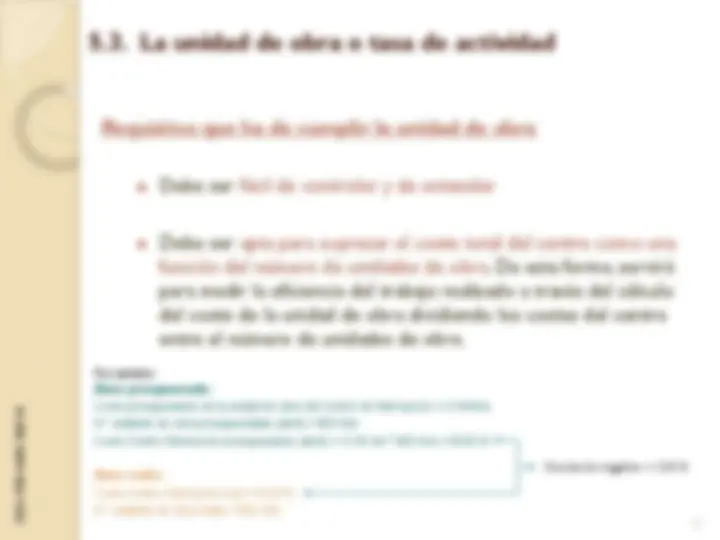

Requisitos que ha de cumplir la unidad de obra

Debe ser fácil de controlar y de entender

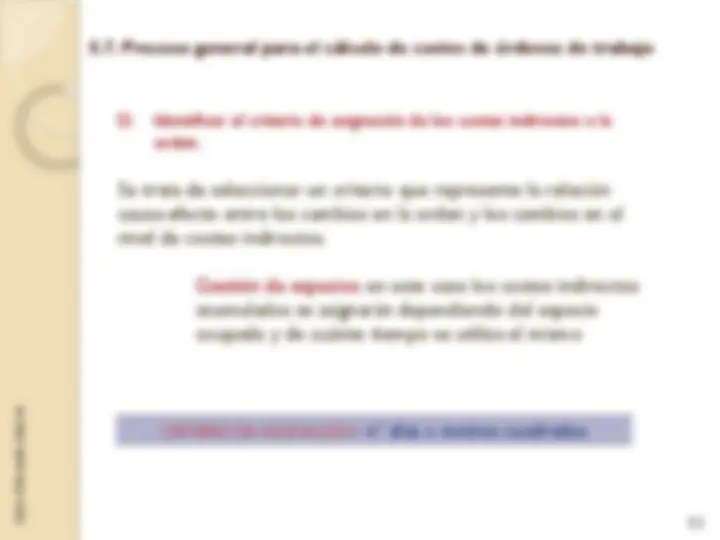

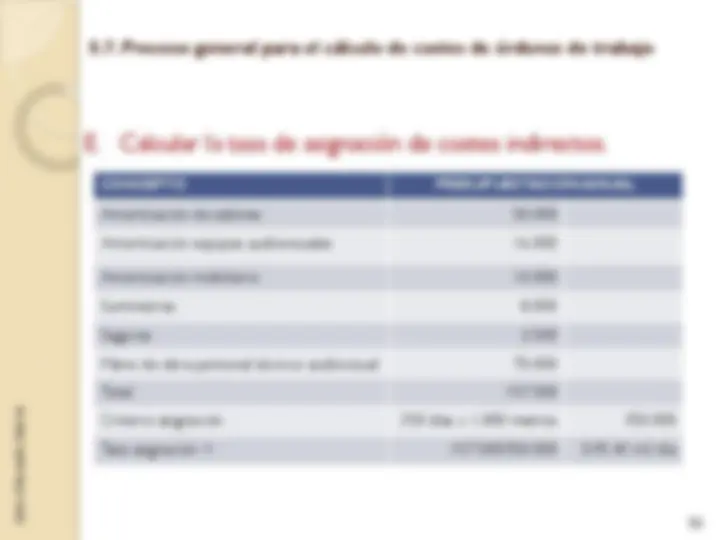

Debe ser apta para expresar el coste total del centro como una función del número de unidades de obra. De esta forma, servirá para medir la eficiencia del trabajo realizado a través del cálculo del coste de la unidad de obra dividiendo los costes del centro entre el número de unidades de obra. Por ejemplo: Costes Centro de Fabricación = 10.000 € Unidad de obra = horas/máquina Nº de unidades de obra = 1.000 h/m Coste de la unidad de obra = (^110) .000 h.^000 /^ €m = 10 €/hm

Costes Centro de Fabricación = 10 €/ hm * 1.000 h/m = 10.000 €

Requisitos que ha de cumplir la unidad de obra

Debe ser fácil de controlar y de entender

Debe ser apta para expresar el coste total del centro como una función del número de unidades de obra. De esta forma, servirá para medir la eficiencia del trabajo realizado a través del cálculo del coste de la unidad de obra dividiendo los costes del centro entre el número de unidades de obra.

Debe ser homogénea, es decir, debe ser representativa de las partidas que integran el coste del centro.

Tipos de unidades de obra: Unidades de cantidad: Materiales consumidos (cantidad, peso, longitud, superficie, volumen, etc.) Productos obtenidos (cantidad, peso, longitud, superficie, volumen, etc.) Unidades de tiempo: Horas trabajadas por operario Horas trabajadas de las máquinas Horas de trabajo hombre/máquina Unidades de valor: Coste de la mano de obra directa Valor de los materiales consumidos Precio de venta o de valor de la producción obtenida

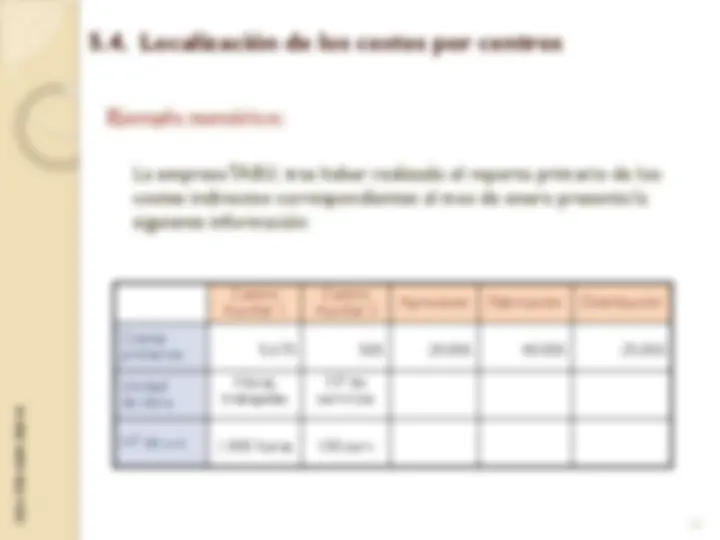

CUADRO DE RECLASIFICACIÓN (REPARTO PRIMARIO) C AUX1 C AUX 2 C PPAL 1 C PPAL 2 C PPAL 3 Costes indirectos Costes Primarios A^ B^ C^ D^ E

Centro Auxiliar 1

COSTES INDIRECTOS Mano de obra indirecta, Suministros, Consumo de materiales indirectos, Amortizaciones, Servicios exteriores,...

Centro Auxiliar 2

Centro Principal 1

Centro Principal 1

Centro Principal 1

Reparto Primario

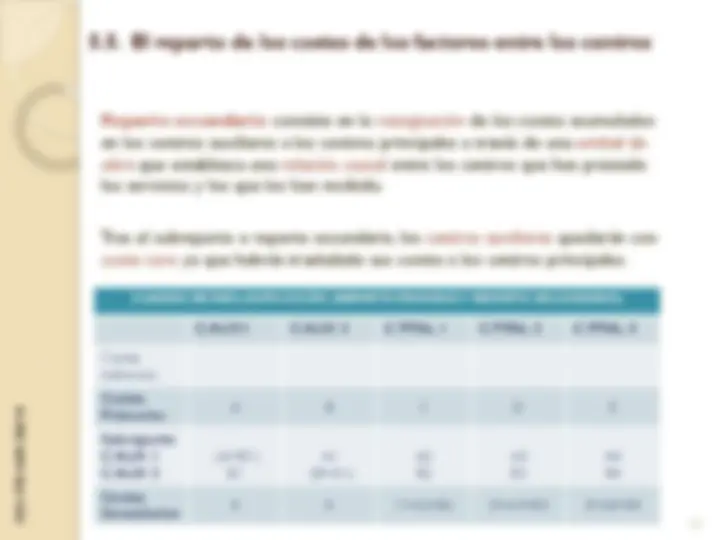

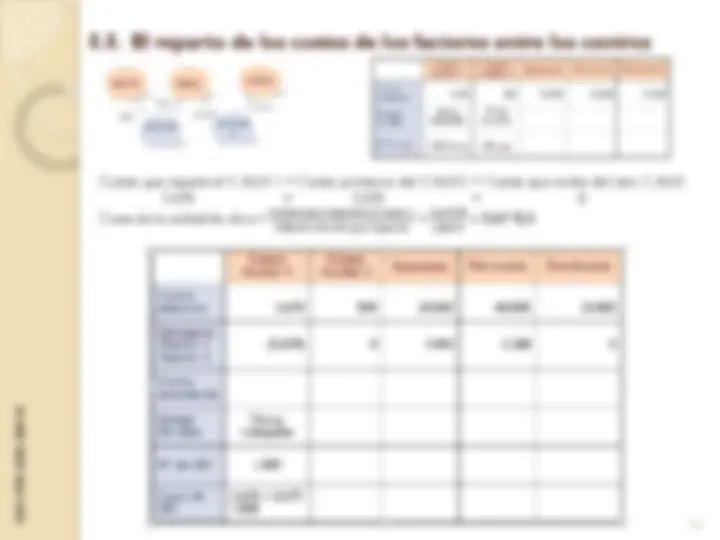

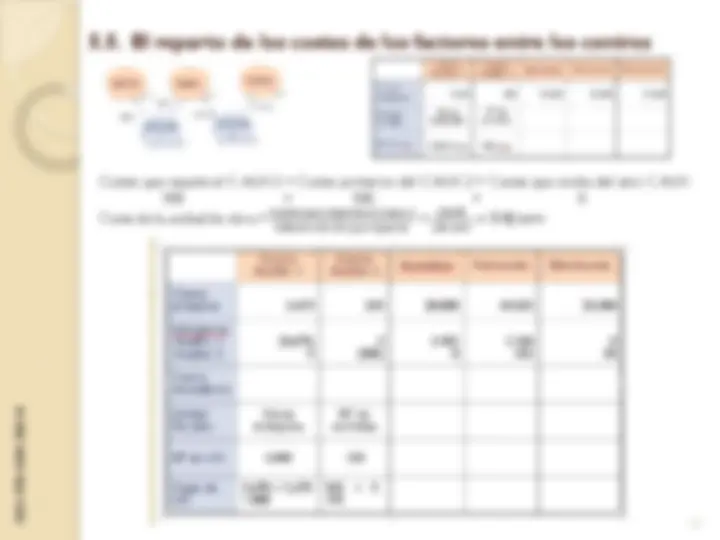

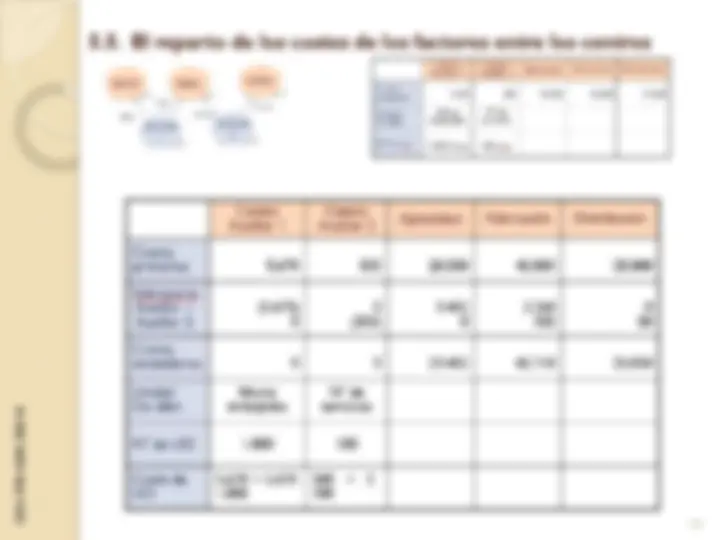

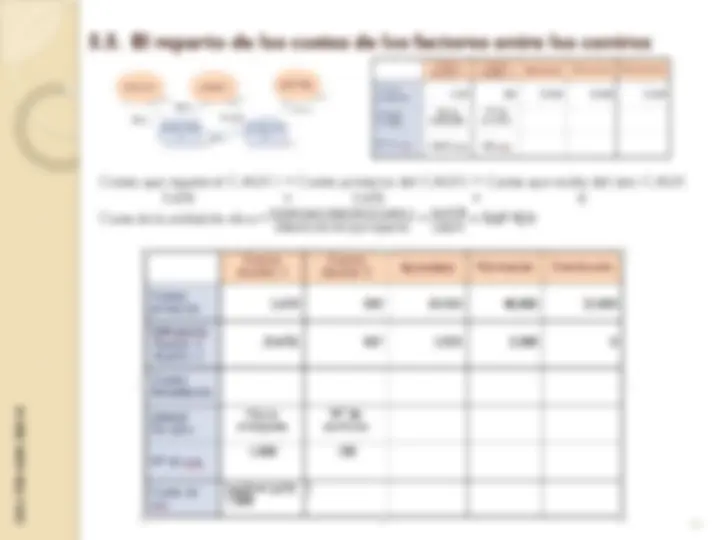

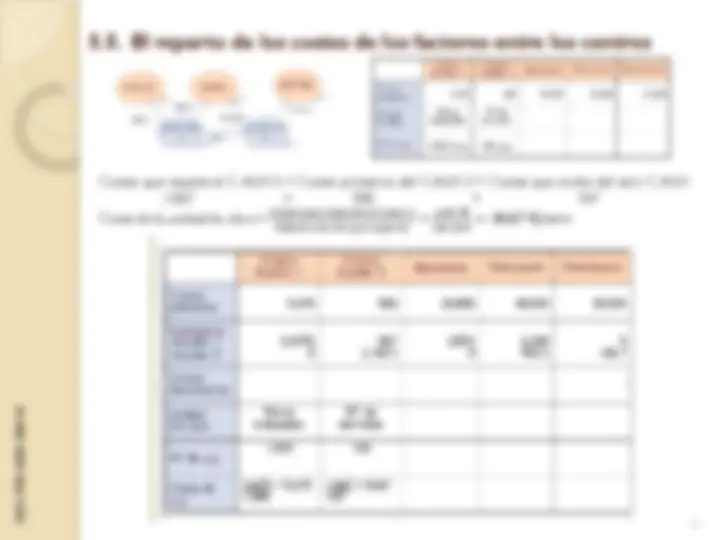

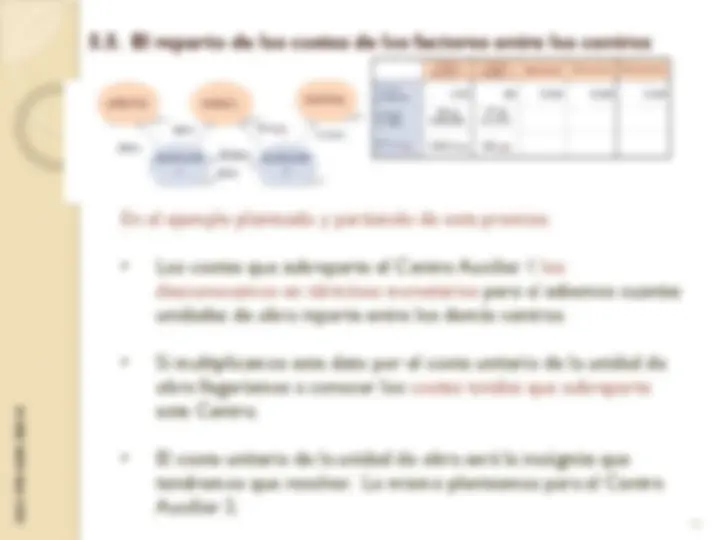

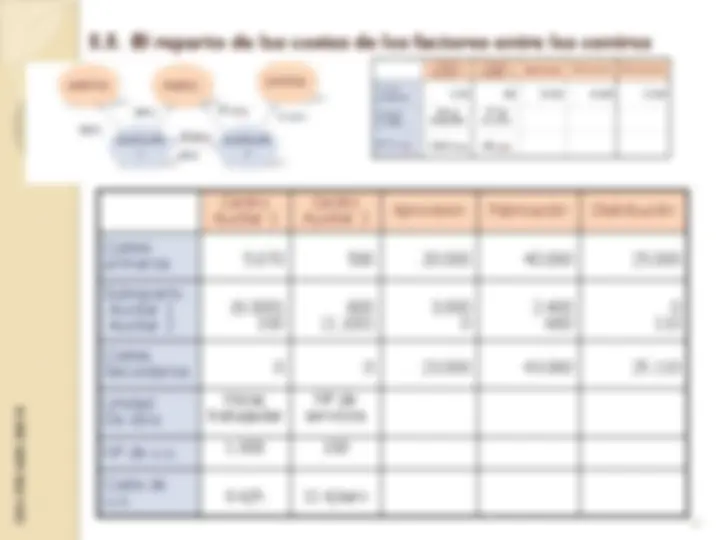

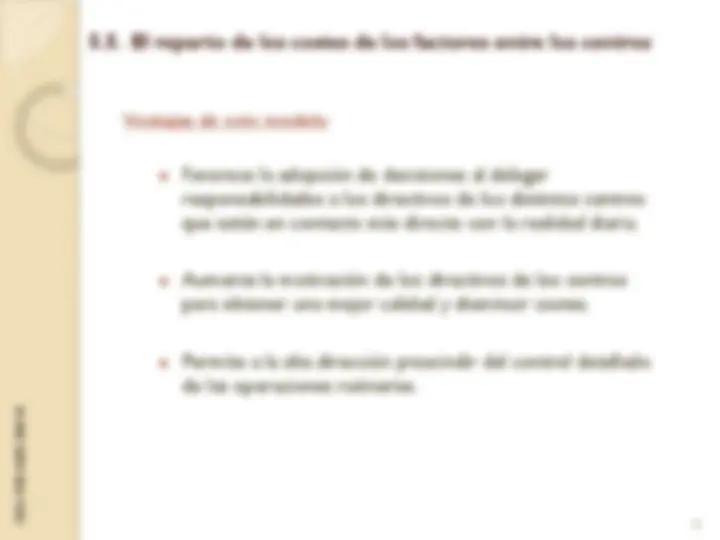

5.5. El reparto de los costes de los factores entre los centros

Reparto secundario : consiste en la reasignación de los costes acumulados en los centros auxiliares a los centros principales a través de una unidad de obra que establezca una relación causal entre los centros que han prestado los servicios y los que los han recibido.

Tras el subreparto o reparto secundario, los centros auxiliares quedarán con coste cero ya que habrán trasladado sus costes a los centros principales.

CUADRO DE RECLASIFICACIÓN (REPARTO PRIMARIO Y REPARTO SECUNDARIO) C AUX1 C AUX 2 C PPAL 1 C PPAL 2 C PPAL 3 Costes indirectos Costes Primarios A^ B^ C^ D^ E Subreparto C AUX 1 C AUX 2

-(A+B1) B

A -(B+A1)

A B

A B

A B Costes Secundarios^0 0 C+A2+B2^ D+A3+B3^ E+A4+B

5.5. El reparto de los costes de los factores entre los centros