Tema1.LaContabilidaddeGestión

TEMA1

LACONTABIILIDADDEGESTIÓN

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: CONTABILIDAD DE GESTION, Profesor: Belen Belen, Carrera: Administración y Dirección de Empresas, Universidad: UGR

Tipo: Apuntes

1 / 16

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Los

flujos

de

valores

derivados

de

la

actividad

productiva.

Contabilidad

externa

y

Contabilidad

interna. (páginas

a

Modelo

básico

de

la

circulación

de

valores

en

la

empresa

La

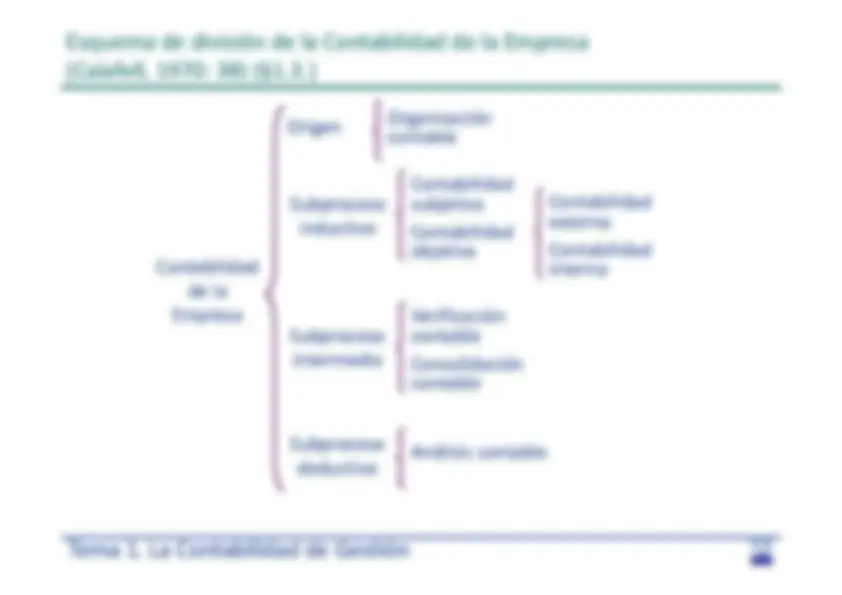

Contabilidad

de

la

empresa:

su

división.

Evolución

del

concepto

de

Contabilidad

de

la

empresa.

(páginas

a

La

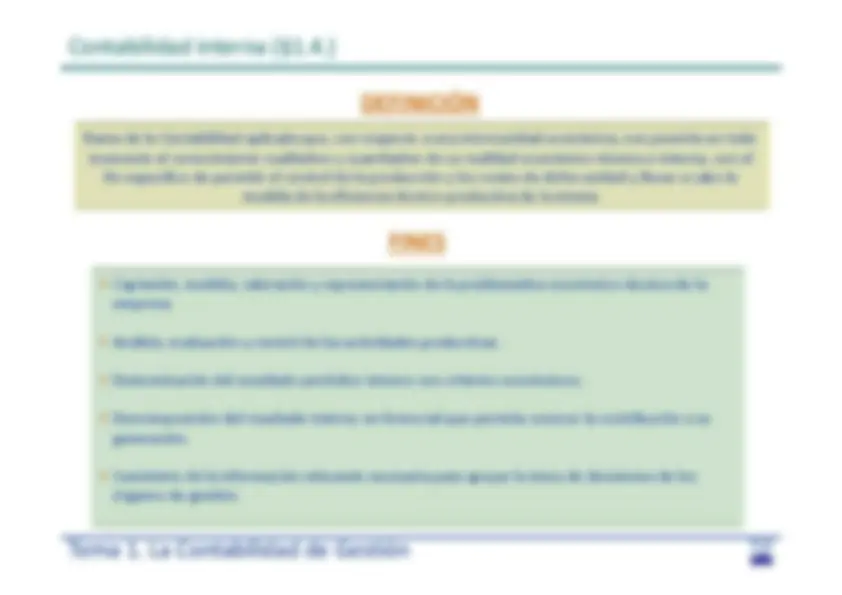

Contabilidad

interna

o

de

costes:

delimitación

y

objetivos.

Contabilidad

externa

y

Contabilidad

interna. (páginas

y

GastoCompra

Pago

GastoCompra

Pago

GastoCompra

Pago

Valor

de

la

colocación

Valor

de

la

producción

Ingreso

Aportación

de

capital

Capital

Dinero

Compras(Adquisic.)

Fabricación

Existencias

de

mercancías acabadas

Ventas

Compra

Consumo

Producción

Colocación

Venta

Gasto

Coste

A

D C

B

Ámbito

interno

de

la

circulación

Ámbito

externo

de

la

circulación

Significa

que

se

trata

de

varias

cuentas

es

las

que

se

subdivide

esta

principal

Ingreso

y

costes

de

un

período

y

valor

de

la

producción

de

un

período

y

valor

de

la

colocación

de

un

período

en

curso

de

fabricación

y

valor

de

la

producción

en

curso

de

fabricación

en

stock

y

valor

de

la

producción

en

stock

Rama

de

la

Contabilidad

de

la

empresa

que

se

ocupa

del

estudio

del

movimiento

interno

de

valores

derivado

de

la

transformación

productiva

operada

por

la

empresa,

al

objeto

de

lograr

el

conocimiento

de

las

magnitudes

técnicas

y

económicas

que

lo

configuran

y

poner,

por

tanto,

de

manifiesto

los

elementos

constitutivos

y

el

proceso

de

formación

de

los

costes

de

los

distintos

outputs

y

de

los

centros

productivos

que

lo

conforman,

para

de

ese

modo

poder

determinar

el

resultado

interno

de

la

explotación

y,

en

consecuencia,

poder

juzgar

la

eficiencia

técnico

productiva

de

la

unidad

económica,

al

par

que

suministrar

información

para

las

tareas

de

planificación

y

control

Contabilidad

de

costes:

se

limita

al

cálculo

del

coste

de

producción.

Contabilidad

de

gestión:

suministra

información

para

las

tareas

de

planificación

y

control

y,

en

general,

para

la

toma

de

decisiones.

Contabilidad

de

costes:

suministro

de

todo

tipo

de

información

con

relación

al

ámbito

productivo.

Contabilidad

de

gestión:

se

extiende

a

todos

los

ámbitos

y

niveles

de

decisión

de

la

empresa.

Posee

una

perspectiva

más

global.

Contabilidad

de

costes

y

Contabilidad

de

gestión: constituyen

diferentes

denominaciones

para

identificar

la

misma

rama

de

la

contabilidad

de

la

empresa

que

se

centra

básicamente

en

el

ámbito

interno.