¡Descarga Contabilidad: Macro y Micro, Nacional e Internacional - Prof. 187 y más Apuntes en PDF de Administración de Empresas solo en Docsity!

CONTABILIDAD

MACROCONTABILIDAD MACROCONTABILIDADMICROCONTABILIDADMICROCONTABILIDAD

NACIONALSUPRANACIONAL (OCDE, ONU…)

PÚBLICA (Ayuntamiento, CCAA, Diputación)

PRIVADA

ENTIDADES SIN FINES DE LUCROEMPRESA

C. COSTESC. FINANCIERA

CONSOLIDACIÓN

ANÁLISIS

AUDITORÍA

Clasificación de la Contabilidad

La Contabilidad como ciencia económica

O

bjeto material (Objeto de estudio)

Realidad económica

Objeto formal (Enfoque del estudio)

Método contable

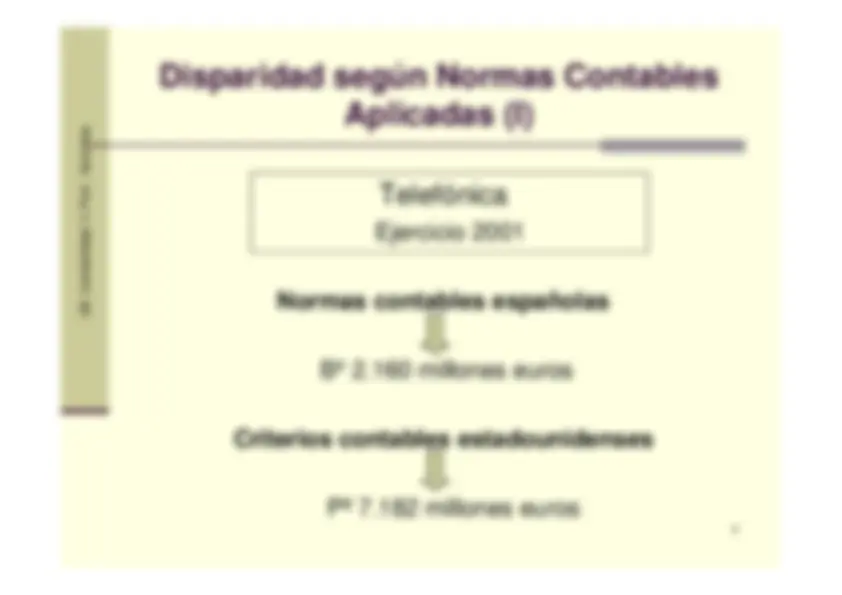

Disparidad según Normas Contables

Aplicadas (I)

Telefónica

Ejercicio 2001

Normas contables españolas

Bº 2.160 millones euros

Criterios contables estadounidenses

Pª 7.182 millones euros

Armonización contable:

contexto internacional

Normativa

Órgano emisor

Normas internacionales de contabilidad (

NIC

)/normas

internacionales de informaciónfinanciera (

NIIF

Principios contables estadounidenses (

US GAAP

United States GenerallyAccepted Accounting Principles).

IASB: I

nternational

A

ccounting

S

tandards

B

oard

FASB: F

inancial

A

ccounting

S

tandards

B

oard

Armonización contable:

Unión Europea

- IV Directiva de 25 de julio de 1978, que regula las cuentas anuales.• VII Directiva de 13 de junio de 1983, relativa a las cuentas consolidadas.• VIII Directiva de 10 de abril de 1984, sobre la habilitación de las personas

encargadas de la auditoría legal de las cuentas anuales.

Desde

- Reglamentos: • Reglamento del Parlamento Europeo y del Consejo 1606/2002• Reglamento 1725/2003 de la Comisión Europea

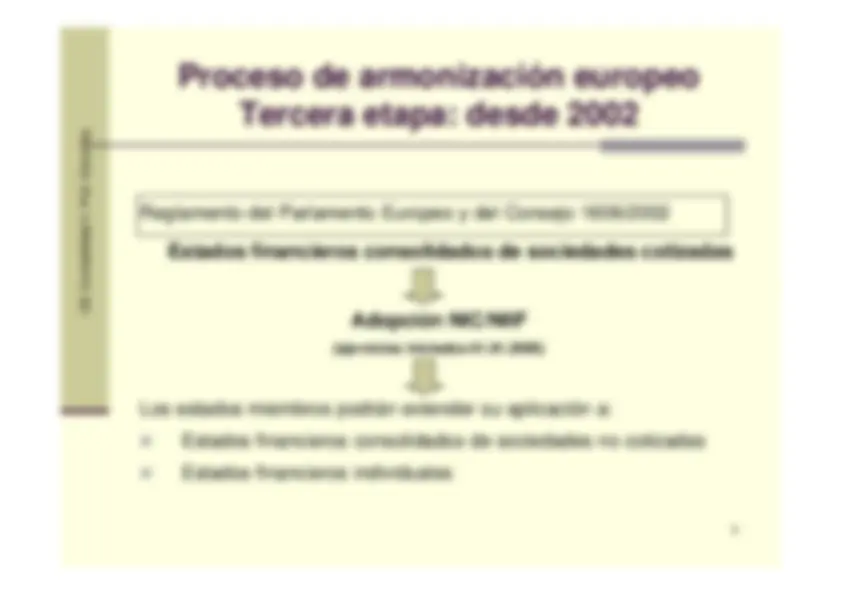

Proceso de armonización europeo

Tercera etapa: desde 2002

Reglamento del Parlamento Europeo y del Consejo 1606/

Estados financieros consolidados de sociedades cotizadas

Adopción NIC/NIIF

(ejercicios iniciados 01.01.2005)

Los estados miembros podrán extender su aplicación a: �

Estados financieros consolidados de sociedades no cotizadas

�

Estados financieros individuales

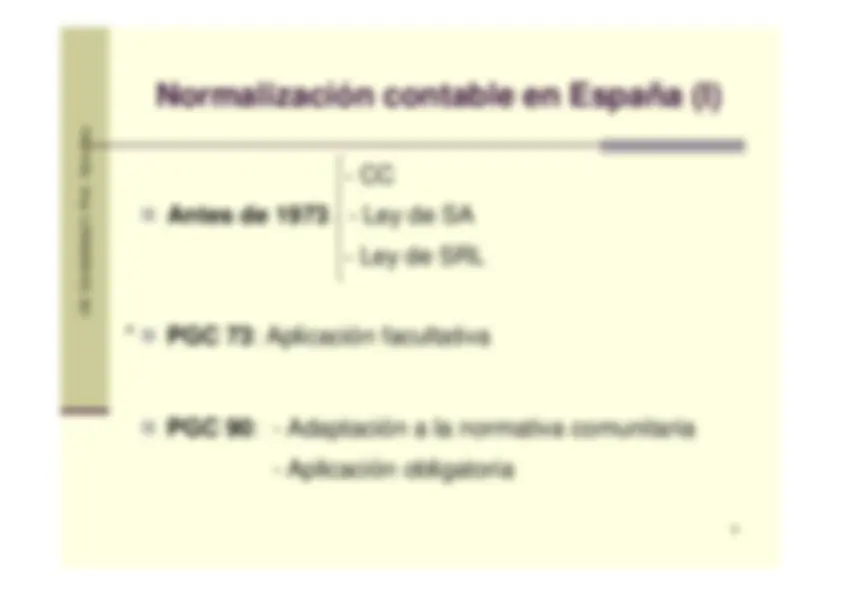

Normalización contable en España (II)

�

Libro Blanco para la reforma de la Contabilidad en España ICAC

(julio

2002).

�

Disposición final undécima de la Ley 62/2003, de 30 de diciembre, deMedidas fiscales, administrativas y del orden social.

�

Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislaciónmercantil en materia contable para su armonización internacional conbase en la normativa de la UE.

�

PGC 2007

: - Adaptación a NIIF adoptadas por UE

�

PGC PYMES 2007

: - Adaptación a NIIF adoptadas por UE

Aplicación en España de las NIC/NIIF

Sociedades

Estadosfinancieros

Cotizan

No cotizan

Consolidados

(grupos de

sociedades)

NIIF adoptadas por los

Reglamentos de la UE

POTESTATIVO:

NIC/NIIF adoptadas porlos Reglamentos de UE

No retorno a modelo

contable español

Individuales

Modelo contable

español

Modelo contable español

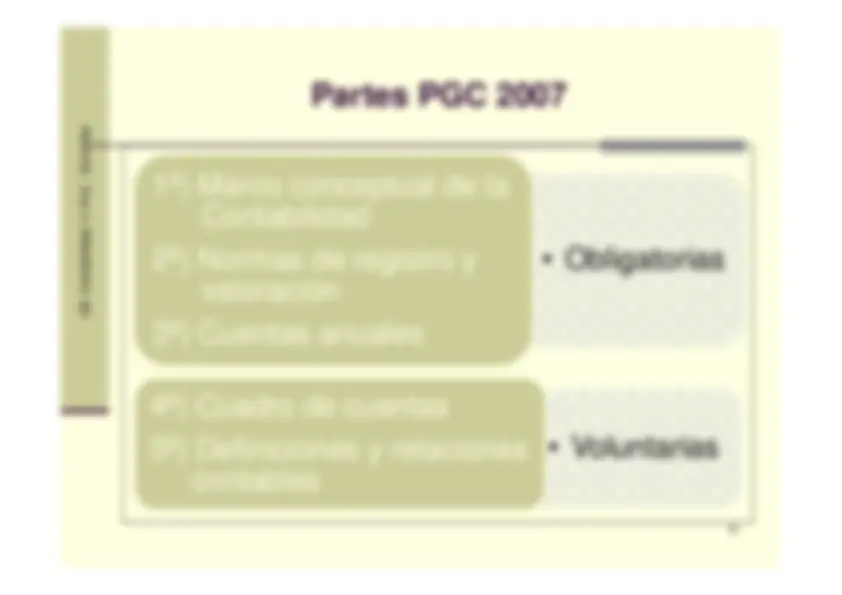

Partes PGC 2007

• Obligatorias

1ª) Marco conceptual de la

Contabilidad

2ª) Normas de registro y

valoración

3ª) Cuentas anuales

• Voluntarias

4ª) Cuadro de cuentas5ª) Definiciones y relaciones

contables

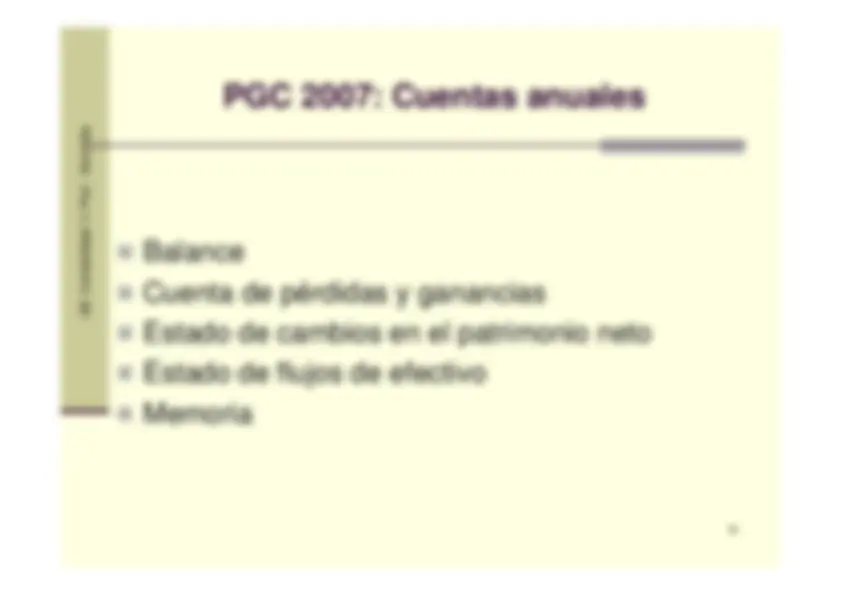

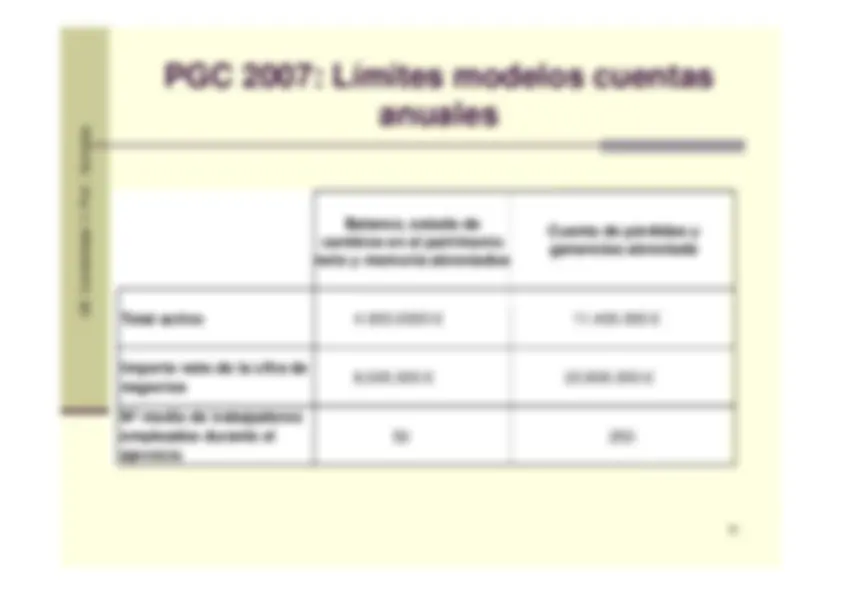

PGC 2007: Cuentas anuales

Balance

Cuenta de pérdidas y ganancias

Estado de cambios en el patrimonio neto

Estado de flujos de efectivo

Memoria

PGC 2007: Cuadro de cuentas

Codificación

- “Rappels” por compras GRUPO 6. Compras y gastos SUBGRUPO 60. Compras CUENTA 609. “Rappels” por compras

PGC 2007: Cuadro de cuentas

�

Grupo 1. FINANCIACIÓN BÁSICA

�

Grupo 2. ACTIVO NO CORRIENTE

�

Grupo 3. EXISTENCIAS

�

Grupo 4. ACREEDORES Y DEUDORES POR OPERACIONES

COMERCIALES

�

Grupo 5. CUENTAS FINANCIERAS

�

Grupo 6. COMPRAS Y GASTOS

�

Grupo 7. VENTAS E INGRESOS

�

Grupo 8. GASTOS IMPUTADOS AL PATRIMONIO NETO

�

Grupo 9. INGRESOS IMPUTADOS AL PATRIMONIO NETO