¡Descarga AUDITORIA DE LOS ACTIVOS y más Diapositivas en PDF de Auditoría solo en Docsity!

Docente : Antonio Varela Consuegra M

gs****.

Tributaria

Revisoría Fiscal y Auditoria Externa

Gerencia en Servicios de Salud

Auditoria en Servicios de Salud

Auditor Calidad

Experiencia:

Sector Salud:

Revisor Fiscal , Hospital Universitario de Barranquilla , Laboratorio Clínico Continental, Clínica del Caribe, Clínica de Fractura.

Sector Real:

Grupo Trade, Reforestadora Nacional, Molinos Tequendama, Grupo Osorio Arango, Universidad Autónoma del Caribe, Grupo Odín, Busexpress,

Division de Futbol Aficionado-Difutbol.

Sector Financiero:

Corporación Financiera del Norte, Corporación Financiera del Transporte.

Sector Educativo:

Universidad Libre de Colombia, Universidad del Magdalena, Universidad Del Quindio, Universidad Nueva Colombia , Corporación Universitaria del

Sinú, Universidad del Atlántico, Universidad Simón Bolívar, Universidad Autónoma del Caribe.

AUDITORIA DE ACTIVOSAUDITORIA DE ACTIVOS

ANTONIO VARELA CONSUEGRA, MGS

SOPORTE LEGAL:

NIA 540 : AUDITORIA ESTIMACIONES CONTABLES – INFORMACION RELACIONADA A REVELAR

NIC 37 : PROVISION - ESTIMACIONES PASIVOS CONTINGENTES

NIC 1. : PRESENTACION DE LOS ESTADOS FINANCIEROS –Seccion 3

NIIF 9. : INSTRUMENTOS FINANCIEROS

NIC 5 : ACTIVOS A CORTEO PLAZO

NIA 300 : PLANEACION

NIA : 500. R ESPONSABILIDAD DEL AUDITOR EN APLICAR LOS PROCEDIMIENTOS QUE GARANTICEN LA OBTENCION DE EVIDENCIAS

SUFICIENTES Y COMPETENTE

NIA 520 : PROCEDIMIENTOS ANALITICOS Y SUSTANTICOS.

NIA 700 : INFORME DE AUDITORIA

AUDITORIA DE ACTIVOS

ACTIVO

Conclusion:

“Los activos, son recursos controlados por una entidad que resultan de hechos económicos u otros sucesos

ocurridos en el pasado, de los cuales la empresa espera obtener beneficios económicos futuros. Tales activos

deberán incorporarse en el balance general sólo si es probable que la empresa obtendrá en el futuro beneficios

económicos asociados al activo, y el costo o valor de dicho activo, puede ser medido con fiabilidad. La medición

se presenta en dos tiempos denominados: medición en el momento inicial del reconocimiento y medición

posterior al reconocimiento. “

AUDITORIA DE ACTIVOS.

ACTIVOS:

“un activo es considerado como un

recurso controlado por la entidad

como resultado de sucesos pasados

y del cual espera obtener en el

futuro beneficios económicos,

económicos.” Parrafo 10 NIC 9 – Concepto

del CTCP 406/13-05-

Activos a Corto

Plazo Activos

Corrientes

Niif 5 -Concepto CTCP 277

07-05.

EXIGIBLE

NIIF 9

Propiedades

Planta y Equipos

Concepto CTCP 631-14-

09-

NIIF

OotroOros

Activosoos

PPASIVOS

Otros

Activos

REALIZABLE

NIFF 2

EFECTIVO

EQUIVALENT

E NIFF

NONO NO

DEPRECIABLE

DEPRECIABL

E

AGOTABLES

AGOTABLES

ACTIVOS

INTANGIBLES

NIC 38

CARGOS

DIFERIDOS

Parrf 70 NIC

ANTONIO VARELA CONSUEGRA,

Mgs

AUDITORIA DE ACTIVOS.

RAZONABILIDAD NIA 305

ANTONIO VARELA CONSUEGRA,

Mgs

Razonabilidad:

Según las NIA,. Es determinar si los estados financieros como un

todo están libres de representación errónea de importancia

relativa, ya sea por fraude o error.

Elementos de la

Razonabilidad

EXISTA,

Palpable

PROPIEDA

D

Derechos

TOTALIDAD

Corte

DIVISIBLE

Separable para

retirar

FACTORES DE RIESGO

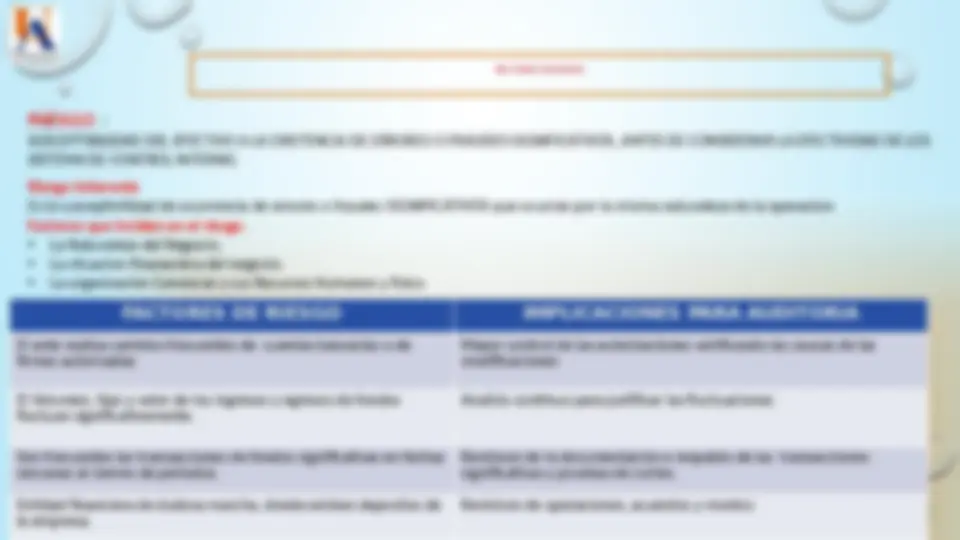

RIESGO :

SUSCEPTIBILIDAD DEL EFECTIVO A LA EXISTENCIA DE ERRORES O FRAUDES SIGNIFICATIVOS, ANTES DE CONSIDERAR LA EFECTIVIDAD DE LOS

SISTEMA DE CONTROL INTERNO.

Riesgo Inherente

Es la susceptivilidad de ocurrencia de errores o fraudes SIGNIFICATIVOS que ocurran por la misma naturaleza de la operacion

Factores que inciden en el riesgo.

La Naturaleza del Negocio.

La situacion finanaciera del negocio.

La organización Gerencial y sus Recursos Humanos y fisico

FACTORES DE RIESGO IMPLICACIONES PARA AUDITORIA

El ente realiza cambios frecuentes de cuentas bancarias o de

firmas autorizadas

Mayor control de las autorizaciones verificando las causas de las

modificaciones

El Volumen, tipo y valor de los ingresos y egresos de fondos

fluctuan significativamente.

Analisis continuo para justificar las fluctuaciones

Son frecuentes las transacciones de fondos significativas en fechas

cercanas al cierres de periodos.

Revisison de la documentacion e respaldo de las transacciones

significativas y pruebas de cortes.

Entidad financiera de dudosa marcha, donde existan depositos de

la empresa.

Revisison de operaciones, acuerdos y montos

FACTORES DE RIESGO

RIESGO DE DETECCION:

Susceptibilidad del efectivo a la existencia de errores o fraudes significativos , no detectados por los

procedimientos de Auditoria diseñados para determinar la razonabilidad del area.

Factores que determinan el Riesgo de Deteccion.

La ineficacia de un procedimiento de Auditoria aplicados.

La mala aplicacioni de un procedimiento de Auditoria.

Problema en la definicion del Alcance de las procedimientos de Auditoria.

La mala determinacion del tamaño la muestra , nos lleva a conclusiones erroneas.

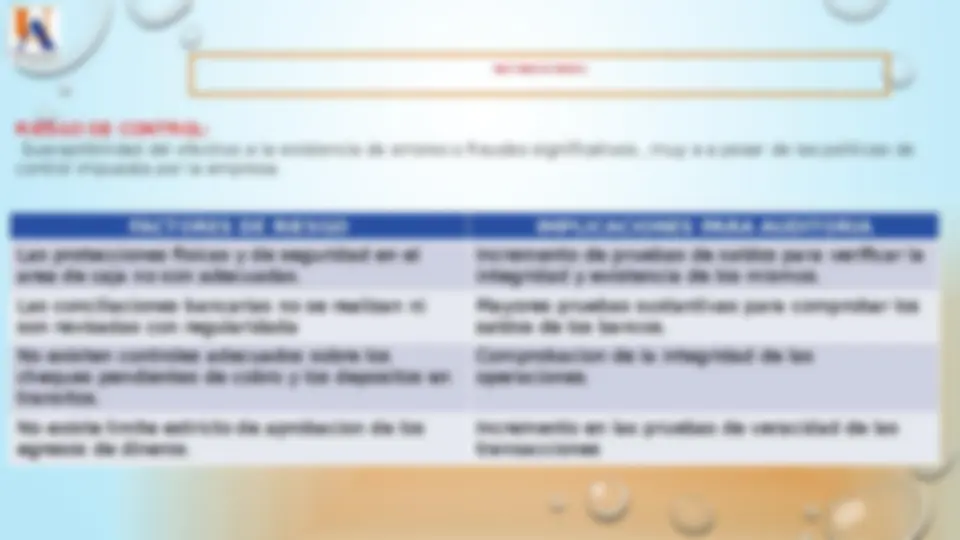

CONTROLES CLAVE DEL EFECTIVO

Control Clave:

Susceptibilidad del efectivo a la existencia de errores o fraudes significativos , no detectados por los

procedimientos de Auditoria diseñados para determinar la razonabilidad del area.

Factores que inciden en la proteccion del activo.

Seguridad Fisica.

Niveles de Autorizaciones.

Limites de Tenencia.

Segregacion de Funciones.

Polizas de Seguro.

Registros Contables Oportunos.

Prenumeracion de la documentacion de Egresos e Ingresos.

Arqueos.

Cortes.

Conciliaciones Bancarias.

Confirmaciones con Terceros.

ACTIVOS

Activos Corrientes Pruebas - Evidencias

Efectivo

Arqueos,

Cortes,

Confirmacion de saldos,

Validacion de registros, prenumeracion de

documentos egresos e ingresos, Verificacion de

disponibilidad del Recurso,

Limites de autorizacion.

Polizas de Seguro.

Efectivo y Efectivo Equivalente

Deudores

Confirmacion con terceros,

Conciliacion con auxiliares,

Documentos prenumerados,

Cortes,

Facturas,

Acuso de recibo,

Ordenes de Servicios o Compras,

Contratos,

Pagares,

Letras

CLIENTE

PRUEBAS Y EVIDENCIAS

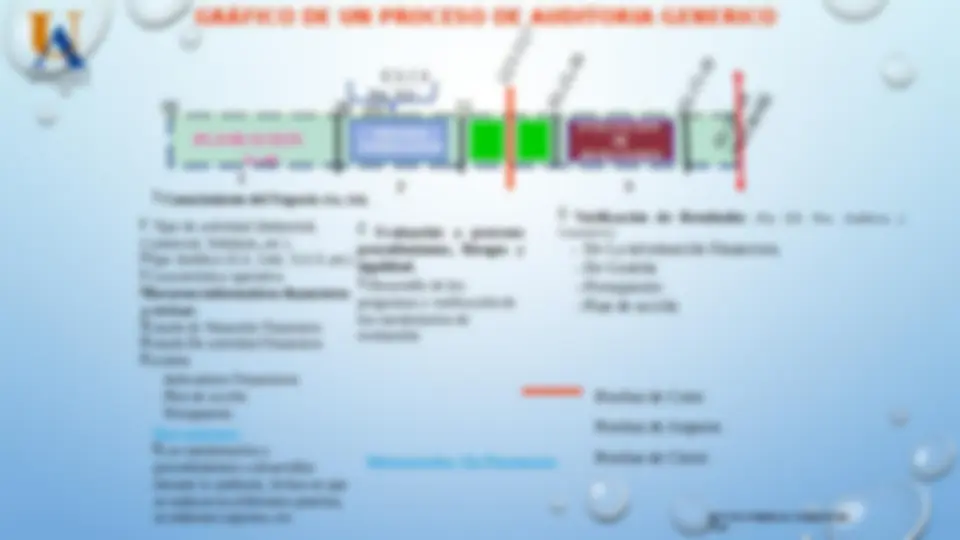

AUDITORIA, EVALUAR SOBRE UNOS PARAMETROS PREESTABLECIDOS, UN HECHO DE UNA MANERA SISTEMICA, CON EL FIN DE DAR UNA OPINION.

INDEPENDENCIA

EXTERNA INTERNA

REALIZACION

CONTINUA PERIODICA

OBJETO

FINANCIERA

ESTRATEGICA

SISTEMA

OPERATIVA, ETC

NORMAS

Legales

Internacionales

PERSONA

TRABAJO

INFORME

E V I D E N C I A S

CUESTIONARIOS

PROCEDIMIENTO

S

MAPA CONCEPTUAL

ANTONIO VARELA CONSUEGRA, Mgs

OBJETIVOS

NIA 410

Los papeles de trabajo constituyen una compilación de la evidencia obtenida por el contador público y cumplen los

siguientes objetivos fundamentales:

a. Facilitar la preparación del informe.

b. Comprobar y explicar en detalle las opiniones y conclusiones resumidas en el Informe.

c. Proporcionar información para la preparación de declaraciones tributarias e informe para los organismos de control

y vigilancia del Estado.

d. Coordinar y organizar todas las fases del trabajo.

e. Proveer un registro histórico permanente de la información examinada y los procedimientos de auditoría aplicados.

f. Servir de guía en revisiones subsecuentes.

g. Cumplir con las disposiciones legales.

PROPIEDAD Y CUSTODIA DE LOS PAPELES DE TRABAJO

Los papeles de trabajo son de propiedad de los órganos o firmas de auditoría,, debiendo asegurar en

todo momento, y bajo cualquier circunstancia, el carácter secreto de la información contenida en

los mismos.

Es difícil establecer el tiempo que un auditor debe conservar los papeles de trabajo, pero es

recomendable conservarlos porque son importantes para auditorias futuras y para cumplir con los

requerimientos legales en caso de litigios, pero su obligación legal es 5 años. (parágrafo, art9, ley 143/1990)-

Pronunciamiento #5 del CTCP)).

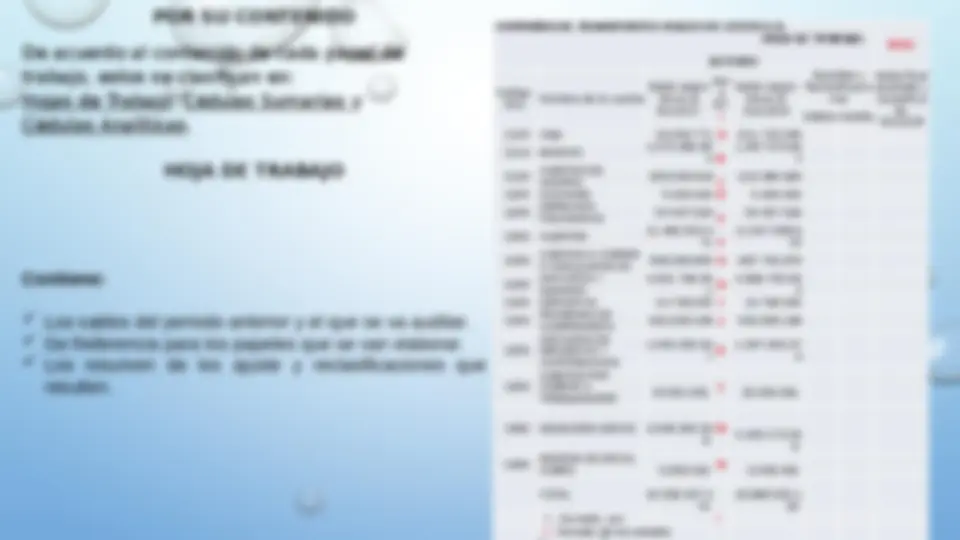

POR SU CONTENIDO

De acuerdo al contenido de cada papel de

trabajo, estos se clasifican en:

Hojas de Trabajo, Cédulas Sumarias y

Cédulas Analíticas.

HOJA DE TRABAJO

Contiene:

Los saldos del periodo anterior y el que se va auditar.

De Referencia para los papeles que se van elaborar.

Los resumen de los ajuste y reclasificaciones que

resulten.

COMPAÑIA DE TRANSPORTES VIALES DE COSTA S.A.

HOJA DE TRABAJO.

ACTIVOS

B/G

Codigo

PUC

Nombre de la cuenta

Saldo según

libros al

31/12/

Ref

a

P/T

☥

Saldo según

libros al

31/12/

Ajuestes y

Reclasificacio

nes

Saldo final

ajustado y

reclasifica

do

31/12/

Débito Crédito

1105 CAJA 18.363.771 A 611.719.

1110 BANCOS

1.070.685.

3 B

1.937.579.

0

1120

CUENTAS DE

AHORRO

205.649.

C

210.080.

1205 ACCIONES 5.000.000 D 5.000.

1245

DERECHOS

FIDUCIARIOS

54.407.

E

54.407.

1305 CLIENTES

11.483.554.

71 F

11.647.998.

35

1320

CUENTAS A COBRAR

A VINCULADOS EC.

538.290.805 G 687.742.

1330

ANTICIPOS Y

AVANCES

4.601.708.

1

H

4.869.795.

9

1335 DEPOSITOS 10.708.935 I 10.708.

1340

PROMESAS DE

COMPRAVENTA

632.693.168 J 632.693.

1355

ANTICIPOS DE

IMPUESTOS Y

CONTRIBUCIONi

1.940.320.

7

K

1.947.092.

8

1365

CUENTAS POR

COBRAR A

TRABAJADORES

23.591.

L

25.300.

1380 DEUDORES VARIOS 3.948.303.

8

M

4.243.173.

6

1390

DEUDAS DE DIFICIL

COBRO 6.058.

N

6.058.

TOTAL 24.539.337.

76

26.889.351.

26

⚕ , Sumado. avc ⚕

☥, Tomado de los estados

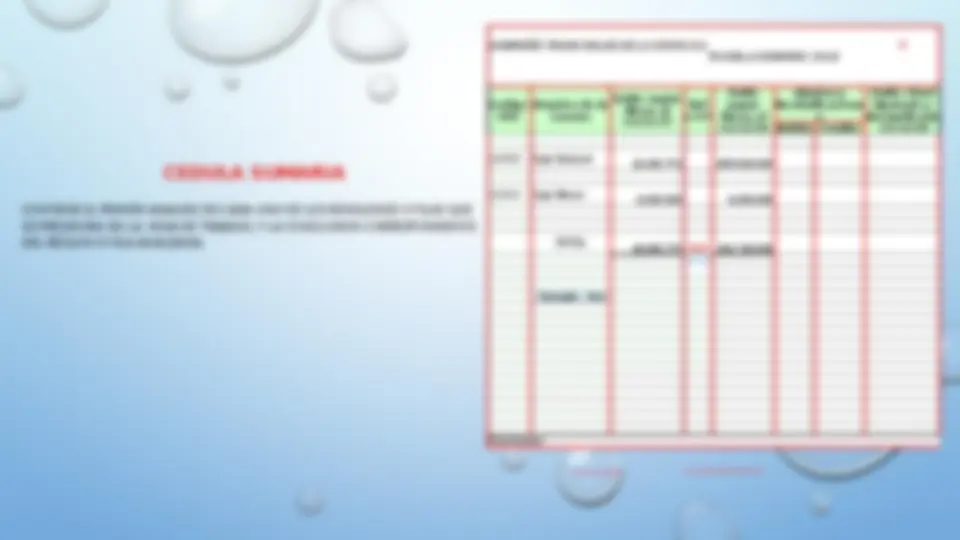

CEDULA SUMARIA

CONTIENE EL PRIMER ANALISIS DE CADA UNO DE LOS RENGLONES O FILAS QUE

SE PRESENTAN EN LA HOJA DE TRABAJO, Y LA CONCLUSION CORRESPONDIENTE

DEL REGLON O FILA ANALIZADA.

COMPAÑÍA TRANS VIALES DE LA COSTA S.A.

PLANILLA SUMARIA CAJA

A

Codigo

PUC

Nombre de la

Cuenta

Saldo según

libros al

31/12/

Ref

a P/T

Saldo

según

libros al

31/12/

Ajustes y

Reclasificacione

s

Saldo Final

Ajustado y

Reclasificado

31/12/ Débito Crédito

110505 Caja General

12.163.771 605.519.

110510 Caja Menor

6.200.000 6.200.

TOTAL

18.363. B/G 611.719.

⏆

Sumado. Avc

Conclusion: