AUDITORÍA INFORMÁTICA

Profesora: Ing. Luisana González

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento ofrece una detallada explicación sobre la auditoría informática, sus objetivos, funciones y tipos. La auditoría informática es el examen comprensivo y constructivo de la estructura organizativa de una empresa y de sus métodos de control, realizado por un profesional especializado. Los objetivos de la auditoría son el control de la función informática, el análisis de la eficiencia de los sistemas informáticos y la verificación del cumplimiento de la normativa en este área. La auditoría informática sirve para mejorar características como desempeño, fiabilidad, eficacia, rentabilidad, seguridad y privacidad en la empresa.

Tipo: Apuntes

1 / 32

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Profesora: Ing. Luisana González

“En la informática convergen los fundamentos de las ciencias de la computación, la programación y las metodologías para el desarrollo de software, así como determinados temas de electrónica. “ Se entiende por informática a la unión sinérgica del cómputo y las comunicaciones.

Los objetivos de la auditoría Informática son:

El control de la función informática El análisis de la eficiencia de los Sistemas Informáticos La verificación del cumplimiento de la Normativa en este ámbito La revisión de la eficaz gestión de los recursos informáticos. La auditoría informática sirve para mejorar ciertas características en la empresa como:

FUNCIÓN DE LA INFORMÁTICA EN LA EMPRESA

Este valioso activo llamado información se encuentra presente de diferentes formas de acuerdo con los medios por los cuales se distribuye o se almacena. Puede ser tangible como documentos impresos, contratos, etc, e intangible, como lo es el caso de cualquier

sistema, dato, elemento o proceso de la organización.

Automatización de procesos Gestión Administrativa Agiliza toma de decisiones Información más Elaborada, Sintetizada, Precisa Impulsa el flujo de información a todos los niveles

actividades, funciones específicas, resultados u operaciones de una entidad administrativa, realizada por un profesional de la auditoría, con el propósito de evaluar su correcta realización y, con base en ese análisis, poder emitir una opinión autorizada sobre la razonalidad de sus resultados y el cumplimiento de sus operaciones”

La auditoría puede definirse como el examen comprensivo y constructivo de la estructura organizativa de una empresa y de sus métodos de control, medios de operación y empleo que dé a sus recursos humanos y materiales.

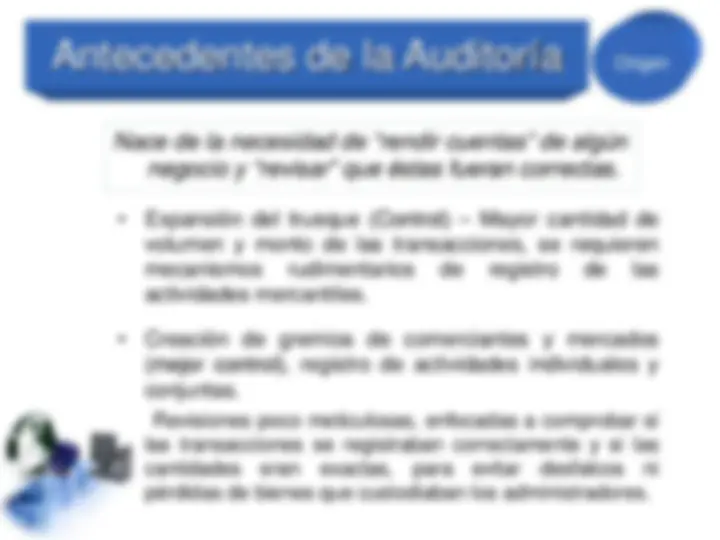

Nace de la necesidad de “rendir cuentas” de algún negocio y “revisar” que éstas fueran correctas.

Revisiones poco meticulosas, enfocadas a comprobar si las transacciones se registraban correctamente y si las cantidades eran exactas, para evitar desfalcos ni pérdidas de bienes que custodiaban los administradores.

Origen

CLASIFICACIÓN DE LOS TIPOS DE AUDITORÍA

Interna Externa

Operacional Integral Gubernamental De Sistemas

Financiera Administrativa

Audit. Outsourcing Audit. Ergonómica de Sist. Computac.

Audit. ISO 9000 a los Sist. Computac. Audit. Integral a los Centros de Cómputo

Audit. de Seguridad de Sist Computac. Audit. a los Sistemas de Redes

Audit. al Sistema de Cómputo Audit. alrededor de la computadora

Audit. sin la computadora Audit. a la Gestión Informática

Audit. Informática Audit. con la Computadora

CLASIFICACIÓN DE LOS TIPOS DE AUDITORÍA

Audit. Outsourcing Audit. Ergonómica de Sist. Computac.

Audit. ISO 9000 a los Sist. Computac. Audit. Integral a los Centros de Cómputo

Audit. de Seguridad de Sist Computac. Audit. a los Sistemas de Redes

Audit. al Sistema de Cómputo Audit. alrededor de la computadora

Audit. sin la computadora Audit. a la Gestión Informática

Audit. Informática Audit. con la Computadora

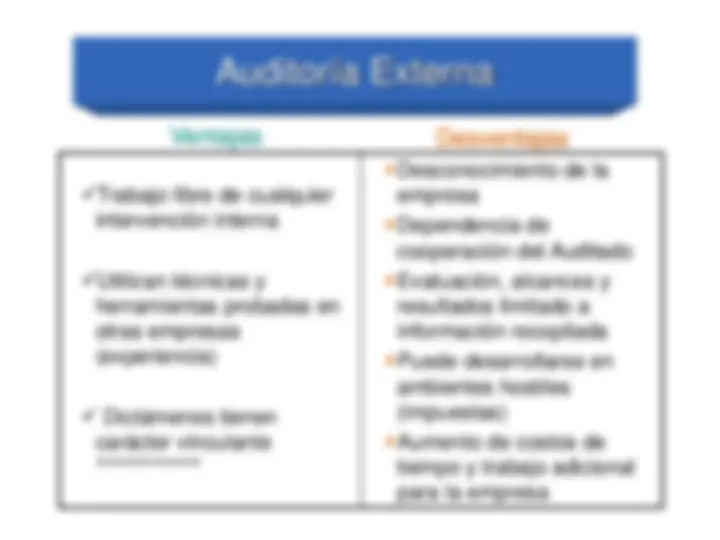

Auditoría Externa

Ventajas (^) Desventajas

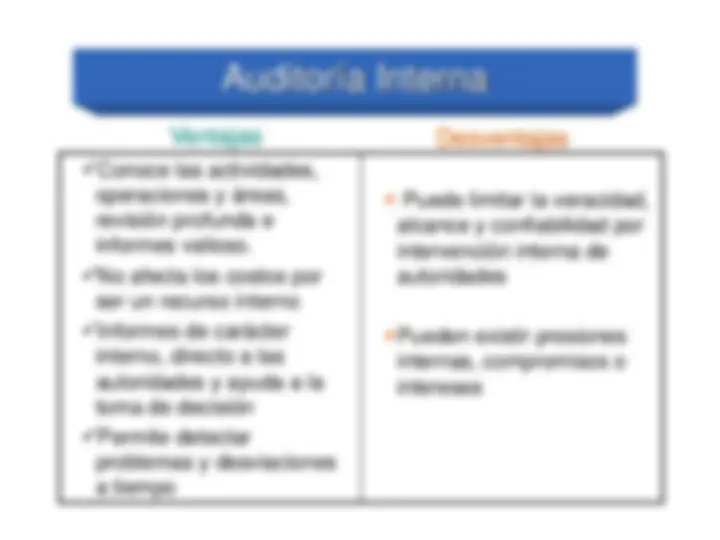

Auditoría Interna

Ventajas (^) Desventajas

Auditoría Operacional

Es la revisión que se lleva a cabo para evaluar cualquier parte del proceso y métodos de operación de una compañía, con el propósito de evaluar la existencia, suficiencia, eficiencia y eficacia, de los métodos, procedimientos y técnicas de trabajo.

Auditorías por su Área de aplicación

Auditoría Integral Es la revisión exhaustiva, sistemática y global (especializada) que realiza un equipo multidisciplinario para evaluar, de manera integral, el correcto desarrollo de las funciones en todas las áreas administrativas de la empresa, sus resultados conjuntos, relaciones de trabajo, comunicaciones y los procedimientos interrelacionados para alcanzar el objetivo institucional, así como de las normas, políticas y lineamientos sobre el uso de los recursos.

Auditoría Informática

Es la revisión técnica, especializada y exhaustiva que se realiza a los sistemas Informáticos, software, información, redes, instalaciones, comunicaciones, mobiliario, seguridad y todo el entorno computacional, a fin de analizar, evaluar, verificar y recomendar asuntos relativos a la planificación, control, eficacia, seguridad y adecuación del servicio informático en la empresa.

Auditorías por su Área de aplicación

Esta Auditoría se realiza con el apoyo de los equipos de cómputo y

sus programas para evaluar cualquier tipo de actividades y

operaciones.

Auditoría Informática con la Computadora

Se aprovecha a la computadora y sus programas para la evaluación de las actividades que se realizarán, utilizando en cada caso las herramientas especiales del sistema y las tradicionales de la propia auditoría.

Para revisión interna de sistemas:

COMIT: Revisa procesador, memoria, accesos. TO AUDIT Kaseya: Inventario de red, software, licencias,

De apoyo:

Excel: Cálculos estadísticos, matemáticos, BD

Paquetes estadísticos y de aplicación financiera

De telecomunicaciones

De contabilidad

Para emular sistemas y hacer pruebas

Auditoría Informática con la Computadora