Auditoria Financiera I

La auditoría y el informe

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

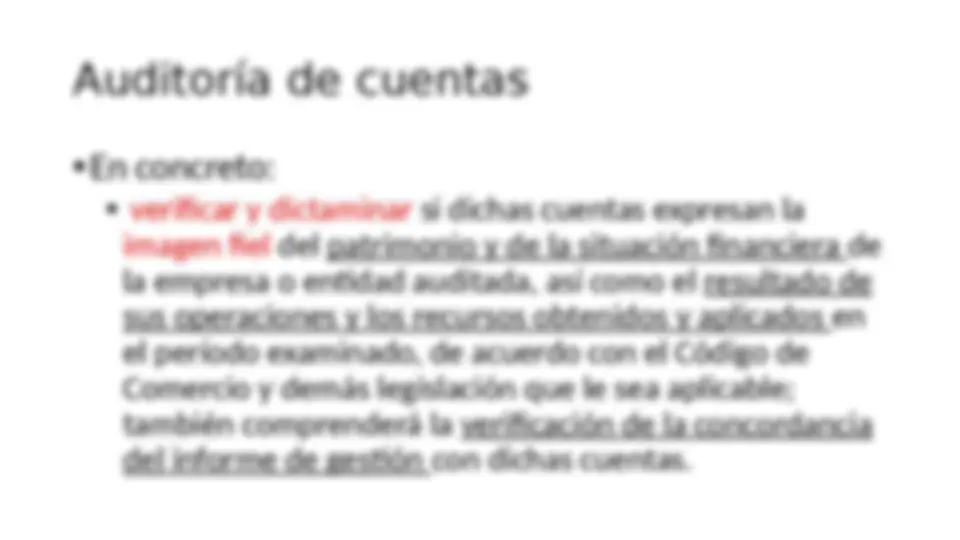

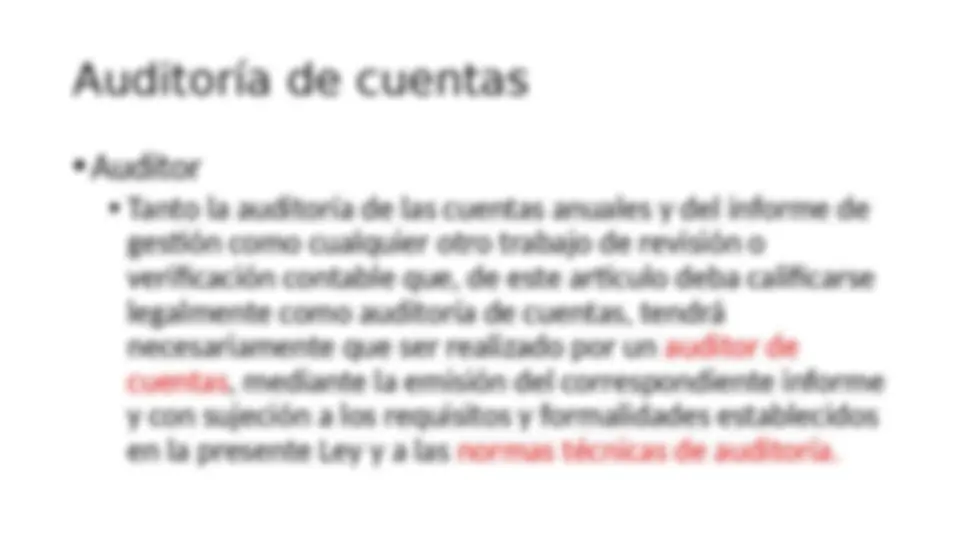

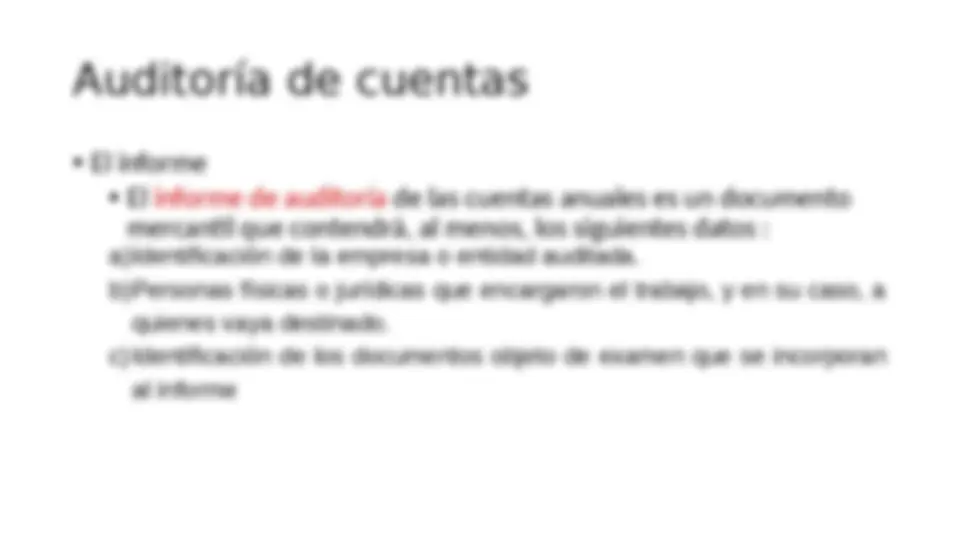

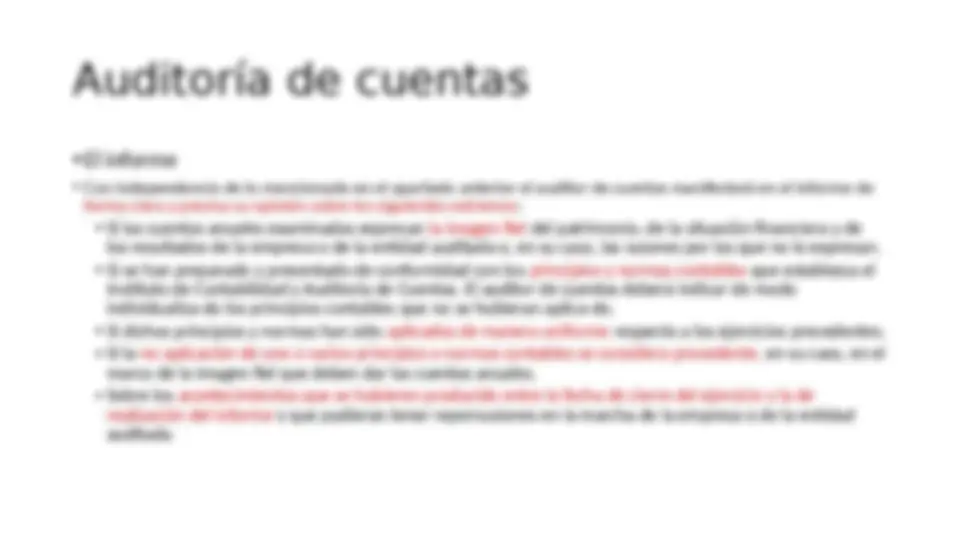

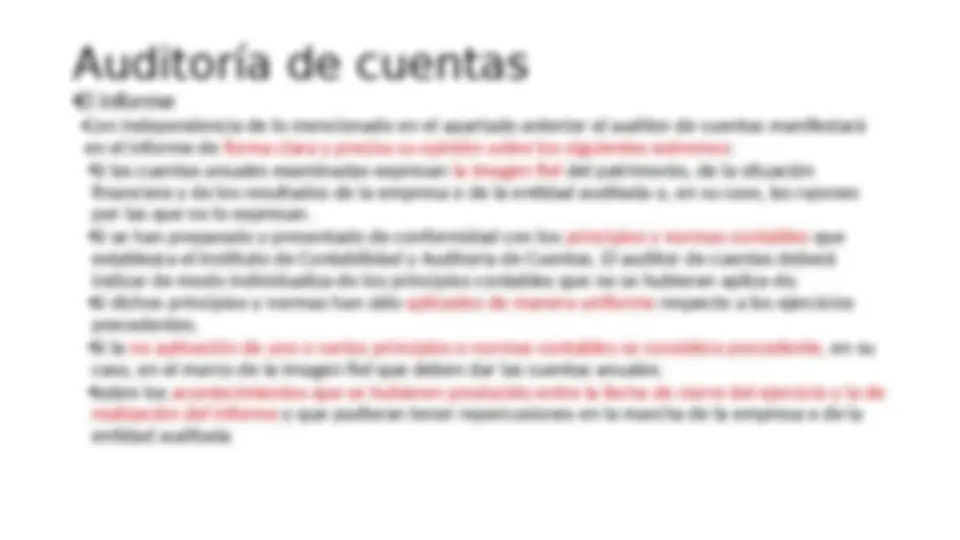

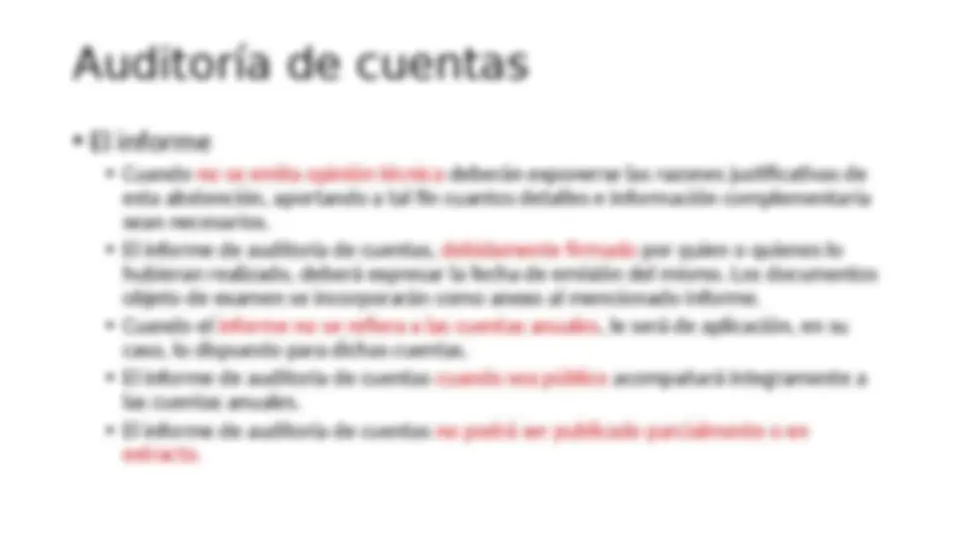

Lo que es una auditoría de cuentas, su objetivo y el contenido del informe que resulta de este proceso. La auditoría de cuentas es la revisión y verificación de documentos contables con el fin de emitir un informe que pueda tener efectos frente a terceros. El documento detalla los pasos para verificar la concordancia del informe de gestión con las cuentas, los requisitos legales y las responsabilidades del auditor. El informe de auditoría de cuentas anuales es un documento mercantil que contiene la identificación de la empresa, los encargados del trabajo y una descripción de las normas técnicas de auditoría aplicadas.

Tipo: Apuntes

1 / 11

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Informe sin salvedad sobre las cuentas anuales auditadas de un ejercicio, acompañadas de datos comparativos del ejercicio anterior no sometido a auditoría obligatoria. (Membrete de la Sociedad de Auditoría de Cuentas) Informe de auditoría de cuentas anuales A los Accionistas de Sociedad XYZ, S.A., por encargo de(1)^ ...: Hemos auditado las cuentas anuales de Sociedad XYZ, S.A. que comprenden el balance de situación al 31 de diciembre de 19XX, la cuenta de pérdidas y ganancias y la memoria correspondientes al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los administradores de la Sociedad. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas. De acuerdo con la legislación mercantil, los administradores presentan, a efectos comparativos, con cada una de las partidas del balance, de la cuenta de pérdidas y ganancias y del cuadro de financiación, además de las cifras del ejercicio 19XX, las correspondientes al ejercicio anterior. Nuestra opinión se refiere exclusivamente a las cuentas anuales del ejercicio 19XX. (Incluir, en su caso, mención a la comparabilidad de las cifras). En nuestra opinión, las cuentas anuales del ejercicio 19XX adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de Sociedad XYZ, S.A. al 31 de diciembre de 19XX y de los resultados de sus operaciones y de los recursos obtenidos y aplicados durante el ejercicio anual terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con principios y normas contables generalmente aceptados que guardan uniformidad con los aplicados en el ejercicio anterior. El informe de gestión adjunto del ejercicio 19XX, contiene las explicaciones que los administradores consideran oportunas sobre la situación de la Sociedad, la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales. Hemos verificado que la información contable que contiene el citado informe de gestión concuerda con la de las cuentas anuales del ejercicio 19XX. Nuestro trabajo como auditores se limita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo y no incluye la revisión de información distinta de la obtenida a partir de los registros contables de la Sociedad.