¡Descarga Informe de Auditoría: Elementos Básicos y Funciones del Auditor y más Diapositivas en PDF de Contabilidad solo en Docsity!

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE

FACULTAD DE CIENCIAS CONTABLES, FINANCIERAS Y ADMINISTRATIVAS

ESCUELA PROFESIONAL DE CONTABILIDAD

Curso : AUDITORIA FINANCIERA. Docente : Mgtr. CPC. Valverde Huerta, María del Rosario. Tema : INFORME DE AUDITORIA. Integrantes del grupo : (^) Camones Morales, Yohany Emely. (^) Gonzales Anaya, Hilaria Mery. (^) García Molina, Marcelina Eustaquia. (^) Huamán Gutiérrez, Pepe. (^) Luna Julca, Brith Karen. (^) Yldefonzo Ramírez, Sunita. HUARAZ – PERÚ 2021

Definición Informe de Auditoria El informe de auditoria es la expresión de una opinión en relación con los estados financieros tomados en conjunto que ha examinado el contador público. El dictamen de auditoria es el documento que describe la naturaleza y alcance del examen de los estados financieros que se han examinado, ya que presenta la evaluación de acuerdo a las normas de auditoria de aceptación general.

(^) Manifestar si las CCAA tomadas en su conjunto, expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de la entidad, así como de los resultados de sus operaciones. (^) Expresar si las CCAA han sido formuladas conforme a los principios y normas contables generalmente aceptados y si éstos guardan uniformidad con los aplicados en el ejercicio anterior. (^) En su caso, indicar si la información contable del informe de gestión concuerda con la de las CCAA auditadas.

FUNCION DEL

AUDITOR

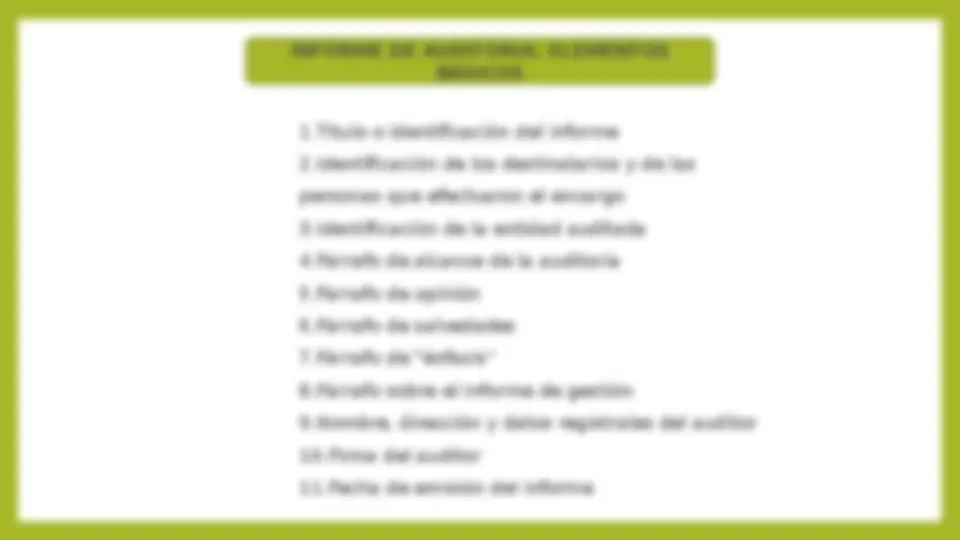

1.Título o identificación del informe 2.Identificación de los destinatarios y de las personas que efectuaron el encargo 3.Identificación de la entidad auditada 4.Párrafo de alcance de la auditoría 5.Párrafo de opinión 6.Párrafo de salvedades 7.Párrafo de "énfasis“ 8.Párrafo sobre el Informe de gestión 9.Nombre, dirección y datos registrales del auditor 10.Firma del auditor 11.Fecha de emisión del informe

INFORME DE AUDITORIA: ELEMENTOS

BÁSICOS