LIBRO DE AUDITORIA TRIBUTARIA

Tercera Edición – Enero 2,015

Dr. C. P. C.C. Marino Reyes Ponte

TRUJILLO - 2015

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Es un libro contable para casos de auditoria tributaria contable integral

Tipo: Diapositivas

1 / 268

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Tercera Edición – Enero 2,

1.1.- Visión Global de la Auditoria Tributaria Auditoria Tributaria Fiscalización Tributaria Auditoria Tributaria Preventiva Auditor Tributario Definición de Auditor Funciones del Auditor Tributario Concepto de Tributo Obligación Tributaria Relación entre Recaudación y Capacidad Contributiva Recaudación Capacidad Contributiva Fallo del Tribunal Constitucional Cumplimiento Voluntario Educación Tributaria La confianza en el Gobierno El Sistema Tributario La Expedición administrativa La Inflación

Presunción de ventas o ingresos en caso de omisos.

Presunción de ventas o ingresos omitidos por la existencia de saldos negativos en el flujo de ingresos y egresos de efectivo y/o cuentas bancarias.

Presunción de Renta Neta y/o ventas omitidas mediante la aplicación de coeficientes económicos tributarios.

7.Fiscalización sobre base Cierta

Fiscalización sobre base Cierta – Caso Integral de una empresa – Tercera Categoría Caso de Fiscalización Sunat de una empresa de Transportes Urbano Fiscalización Virtual o Electrónica

Todos los Gobiernos del mundo entero tienen por finalidad encaminar a su país hacia el desarrollo, donde en primer lugar tienen que cubrir las necesidades básicas como son salud, educación, vivienda, transporte, entre otros; posteriormente mejorar toda la infraestructura de tal manera que sea un Estado eficiente, cuyos objetivos; es que, tanto los ciudadanos como las empresas cuenten con todas las facilidades para poder desarrollarse y coadyuven al desarrollo del país en forma sostenida.

Los gobiernos para poder cumplir con lo planificado cuentan necesariamente con un Presupuesto que es elaborado por el Poder Ejecutivo y Aprobado por el Congreso; en cuyo documento se detallan todos los ingresos y Egresos que tendrá el país en un período o año Fiscal; entre los egresos por lo general, se clasifican en gastos corrientes, gastos de Capital y el servicio de la deuda tanto interna, como externa. Por lo que, el Estado para cubrir estos desembolsos necesita de financiamiento; pero sabemos que el Estado no genera ingresos en forma directa, salvo aquellas instituciones públicas y algunas empresas estatales que cuentan con ingresos propios. Por lo tanto, si los Estados no generan ingresos, tienen que establecer las formas de cómo cubrir sus desembolsos; es por ello, que el mayor financiamiento es a través de la Recaudación de Tributos, seguido de las donaciones y los nuevos endeudamientos tanto internos como externos.

Por lo expresado en los párrafos anteriores los Estados son financiados sus Presupuestos a través de los Tributos; por lo que, el Estado Peruano cuenta con un Sistema Tributario Nacional que agrupa a todos los tributos que afectan tanto a las personas naturales como a las empresas; siendo la Institución encargada de la Recaudación la Administración Tributaria – SUNAT, recayendo también en esta misma Institución la Fiscalización o verificación del normal cumplimiento de sus obligaciones tributarias por parte de los Contribuyentes.

Actualmente en nuestro país nos encontramos inmersos con un Sistema Tributario muy amplio con muchas normas tributarias que conllevan a incrementar la Recaudación sin tener en cuenta la capacidad contributiva de los contribuyentes y la afectación financiera y económica por el exceso de formalidades y los diversos mecanismos de recaudación como son las Retenciones, Percepciones, Detracciones entre otros.

La presente guía presenta los procedimientos que utiliza la Administración Tributaria para llevar a cabo una Fiscalización, y lo más importante es asesorar a los contribuyentes frente a dicha Fiscalización, realizando auditorías preventivas, haciéndoles conocer sus riesgos, sus obligaciones, sus derechos y otros aspectos inmersos en una revisión de SUNAT.

En la Primera unidad de aprendizaje denominada RELACION FISCO- CONTRIBUYENTE, los estudiantes llegarán a comprender los derechos y obligaciones de los contribuyentes, la prescripción tributaria, así como las facultades de la Administración Tributaria.

El texto presenta los procedimientos que utiliza la administración tributaria para llevar a cabo una fiscalización y lo más importante es asesorar a los contribuyentes frente a dicha fiscalización, realizando auditorias preventivas, haciéndoles conocer sus riesgos, obligaciones, sus derechos y otros aspectos inmersos en una revisión de SUNAT.

En la I Unidad : se presenta todos los aspectos relacionados con la Auditoria Tributaria (Generalidades), concepto de auditoria, relación de la auditoria tributaria con otras auditorias, sobre el auditor tributario, sobre capacidad contributiva, recaudación y finalmente sobre el cumplimiento voluntario.

En esta Unidad también se presenta los derechos y obligaciones de los contribuyentes según establece el Código Tributario, que sirve como guía tanto a las personas naturales como jurídicas, de cómo hacer prevalecer sus derechos ante el fisco.

También en esta Unidad se presenta las Facultades de la Administración Tributaria

En la II Unidad : se presenta la normatividad sobre el Proceso de Fiscalización de Sunat, la determinación de la Obligación Tributaria por la SUNAT, ya sea sobre Base Cierta o Base Presunta. Desarrollando con mayor amplitud en esta unidad la determinación sobre Base Presunta y sobre base cierta y la Auditoria Tributaria Virtual o Electrónica.

En la III Unidad : se presenta sobre las Infracciones, sanciones y gradualidades que establece el Código Tributario; así como los delitos tributarios, la Ley Penal Tributaria y los procesos contencioso tributario y no contencioso, incluyendo modelos de escritos sobre reclamaciones, apelaciones y quejas.

1. DEFINICIÓN DE AUDITORIA.- La Auditoria comprende un estudio especializado de los documentos que soportan legal, técnica y financiera y contablemente de las operaciones realizadas por los responsables de la empresa durante un período determinado.

Es el proceso de análisis o evaluación de los estados Financieros de una empresa realizada por un Auditor con el fin de asegurar si los Libros han sido llevados de acuerdo a los Principios de Contabilidad Generalmente Aceptados y así brindar confianza y credibilidad a las personas, ya sea personas naturales o jurídicas que puedan estar interesadas en los Estados Financieros de la Empresa. Quien realice la auditoria debe ser un ente ajeno, de esta manera se evitan vínculos que puedan verse reflejados en una opinión positiva o parcialización a través de la empresa sin que la misma lo merezca. También es necesario mencionar si es que la auditoria está hecha por una firma con una amplia y reconocida trayectoria esta otorga una mayor credibilidad y confianza a las personas interesadas.

Como consecuencia del examen realizado, la auditoria proporciona información sobre:

Por lo que de acuerdo al campo de aplicación de la auditoria se clasifica en : Auditoria Financiera, Auditoria Administrativa, Auditoria Operativa, Auditoria Gubernamental, Auditoria Ambiental, Auditoria de Sistemas, Auditoria Tributaria entre otras.

AUDITORIA TRIBUTARIA.- Es el proceso sistemático de obtener y evaluar objetivamente la evidencia a cerca de las afirmaciones y hechos relacionados con actos y acontecimientos de carácter tributario, a fin de evaluar tales declaraciones a la luz de los criterios establecidos y comunicar los resultados a las partes interesadas; ello implica verificar la razonabilidad con que la entidad ha registrado la contabilización de las operaciones resultantes de sus relaciones con el Estado – su grado de adecuación con los Principios de Contabilidad Generalmente Aceptados, debiendo para ello investigar si las declaraciones juradas se han realizado razonablemente con arreglo a las normas tributarias vigentes y de aplicación.

De acuerdo a quien lo realice la Auditoria tributaria se conoce con el nombre de:

auditor pueda realizar una eficiente labor con la finalidad de aumentar la recaudación tributaria.

Pero el hecho de que la SUNAT goce de facultades discrecionales no implica de modo alguno, que estas puedan ser ejercidas de manera irrestricta o ilimitada. Por el contrario, cualquiera sea la actuación que desarrolle la Administración Tributaria en ejercicio de su facultad discrecional de fiscalización, este se encontrará limitada por los principios generales del Derecho, y las garantías y derechos reconocidos por la Constitución y la Ley.

TRIBUTO.- es una prestación de dinero que el Estado exige en el ejercicio en su poder de imperio sobre la base de la capacidad contributiva en virtud de una Ley, y para cubrir los gastos que le demande el cumplimiento de sus fines.

El tributarista BARROS DE CARVALHO identifica hasta seis acepciones del concepto tributo: 1) El tributo como cuantía de dinero, 2) El tributo como prestación correspondiente a un deber jurídico del sujeto pasivo, 3) El tributo como derecho subjetivo subjetivo del que es titular el sujeto activo, 4) El tributo como relación jurídica, 5) El tributo como norma jurídica y 6) El tributo como norma, hecho y relación jurídica.

El Código Tributario es el que rige las relaciones jurídicas originadas por los tributos. El término genérico tributo comprende:

a. Impuesto : Es el tributo cuyo cumplimiento no origina una contraprestación directa a favor del contribuyente por parte del estado.

El legislador debe exigir el impuesto allí donde exista riqueza. La sentencia del Tribunal Constitucional Español 27/1981 sostiene que este límite constitucional significa “gravar la riqueza allí donde se encuentra”. La capacidad económica (contributiva) como fundamento del impuesto es su nota caracterizadora; por lo que en nuestro sistema legal el Impuesto a las Transacciones Financieras (ITF) no cumple con el principio de capacidad contributiva.

b. Contribución : Es el impuesto cuya obligación tiene como hecho generador benéficos derivados de la realización de obras públicas o de actividades estatales.

c. Tasa : Es el tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente.

La tasa tiene como nota esencial que el hecho gravado es el servicio público individualizado. Su fundamento radica en el gasto provocado al ente estatal en la prestación del servicio divisible (tributo vinculado). Por lo que, la cuantía de la tasa no debe exceder del gasto provocado en la prestación del servicio. Debe

existir una razonable equivalencia entre el servicio público prestado y la cuantía de la tasa.

OBLIGACIÓN TRIBUTARIA.- La obligación tributaria que es de derecho público, es el vínculo entre el acreedor y el deudor tributario, establecido por la ley, que tiene por objeto el cumplimiento de la prestación tributaria, siendo exigible coactivamente.

La obligación tributaria esta constituida por los tributos, las multas y los intereses:

RELACION ENTRE RECAUDACIÓN Y CAPACIDAD CONTRIBUTIVA.- En primer lugar definiremos a estos conceptos:

a) RECAUDACIÓN.- La recaudación tributaria de un país esta conformada por el importe de los tributos, multas e intereses captados por las Administraciones Tributarias en un período de los contribuyentes.

Es fácil advertir que los gobiernos de hoy en día enfrentan similares problemas de tipo financiero. La demanda de los servicios públicos es superior a la capacidad gubernamental para recaudad fondos suficientes a fin de cubrir el siempre creciente aumento de los gastos e inversiones públicas.

Esto se agrava por el agudo endeudamiento externo, fundamentalmente a nivel de los países en vías de desarrollo, lo que determina que la presión por una mayor movilización de recursos internos sea cada vez mayor.

La Administración Tributaria tiene como objetivo procurar el máximo de recaudación de tributos al mínimo costo dentro de las normas jurídicas establecidas. La evasión representa el obstáculo fundamental que la Administración Tributaria debe enfrentar para cumplir con su objetivo esencial.

b) CAPACIDAD CONTRIBUTIVA.- La capacidad contributiva es uno de los criterios más aceptados para determinar sobre quién y a base a qué parámetros se aplica la obligación tributaria. La capacidad contributiva, conocida también como capacidad económica de la Obligación Tributaria es la potencialidad económica, material o real que tiene un sujeto para encontrarse en condiciones de enfrentar la carga o el pago de determinado tributo, tomando en cuenta la riqueza que dicho sujeto ostenta. Sobre esto, debemos mencionar que la capacidad jurídica tributaria es diferente a la capacidad contributiva, aunque estos se encuentren ligados entre sí. La primera es una aptitud legal de ser sujeto pasivo, mientras que la segunda, es la capacidad económica de pagar la deuda tributaria.

En este orden de ideas, puede darse el caso que una persona tenga capacidad jurídica tributaria y no denote capacidad contributiva y viceversa. Lo óptimo para el Estado, es que estas dos capacidades recaigan y coincidan en un mismo sujeto pasivo y en un mismo tributo, a fin de hacer efectivo el cobro de la deuda tributaria, pues, no todo aquel que tenga capacidad contributiva de un determinado tributo, lo tiene para el resto de los tributos.

efectos de que éste cumpla su función social, tal como se ha declarado en la STC N.° 008-2003-AI/TC al sostener, dentro del contexto que revisten las libertades provisionales que garantizan el régimen económico de la Carta Magna, que: “[...] nuestra Constitución reconoce a la propiedad no sólo como un derecho subjetivo (derecho individual), sino también como una garantía institucional (reconocimiento de su función social),. Se trata, en efecto, de un ‘Instituto’ constitucionalmente garantizado”.

Consideramos pertinente, a fin de conceptualizar adecuadamente lo que debe entenderse por Capacidad Contributiva, recurrir a la definición que sobre el particular realiza Alberto Tarsitano [García Belsunce, Horacio (coordinador). Estudios de Derecho Constitucional Tributario. De Palma. Buenos Aires. 1994, pág. 307] quien precisa que constituye una: “(...) aptitud del contribuyente para ser sujeto pasivo de obligaciones tributarias, aptitud que viene establecida por la presencia de hechos reveladores de riqueza (capacidad económica) que luego de ser sometidos a la valorización del legislador y conciliados con los fines de la naturaleza política, social y económica, son elevados al rango de categoría imponible”. Se desprende de tal afirmación que la Capacidad Contributiva constituye una categoría distinta a la Capacidad Económica a cuya determinación solamente se llega luego que la manifestación de riqueza observada por el legislador, siempre de manera objetiva, es evaluada, sopesada y contrapuesta a los diversos fines estatales para considerarla como hecho imponible

Por consiguiente, la Capacidad Contributiva tiene un nexo indisoluble con el hecho sometido a imposición; es decir, siempre que se establezca un tributo, éste deberá guardar íntima relación con la capacidad económica de los sujetos obligados, ya que sólo así se respetará la aptitud del contribuyente para tributar o, lo que es lo mismo, sólo así el tributo no excederá los límites de la capacidad contributiva del sujeto pasivo, configurándose el presupuesto legitimador en materia tributaria y respetando el criterio de justicia tributaria en el cual se debe inspirar el legislador, procurando siempre el equilibrio entre el bienestar general y el marco constitucional tributario al momento de regular cada figura tributaria. De modo que, cuando el Tribunal Constitucional reconoce que todo tributo que establezca el legislador debe sustentarse en una manifestación de capacidad contributiva (STC N.° 2727-2002-AA/TC), lo que hace es confirmar que la relación entre capacidad económica y tributo constituye el marco que, en términos generales, legitima la existencia de capacidad contributiva como principio tributario implícito dentro del texto constitucional.

La capacidad contributiva es la potencialidad real, cierta, palpable que tienen los contribuyentes para aportar una parte justa de su riqueza a los gastos públicos. Esto es, que si bien existe obligación de todos los ciudadanos de aportar una parte de su renta para satisfacer los gastos públicos, también esta obligación no es ilimitada, es decir, tiene un límite y este es la capacidad contributiva.

CUMPLIMIENTO VOLUNTARIO DE LAS OBLIGACIONES TRIBUTARIAS

Frecuentemente y en particular para los países que presentan un bajo nivel de cumplimiento voluntario de las obligaciones tributarias se apuntan entre otras razones, la carencia de la educación tributaria, la desconfianza en el gobierno, la inadecuada estructura del Sistema Tributario y la falta de expedición administrativa.

La carencia de educación tributaria (no conciencia tributaria como dicen muchos) conduce a tratar de mejorar la actitud de los contribuyentes frente a sus obligaciones tributarias. Para lograr mejorar esta actitud hay que diseñar una estrategia que permita sortear los principales puntos de resistencia a la tributación. El primer caso supone operar en el plano ético y con un sentido pedagógico sobre la conducta de los contribuyentes, el segundo caso es colocar énfasis en aspectos psicológicos. Con relación al primer punto, debería iniciarse tendiendo a eliminar dos presunciones: una constituida por la figura del fisco-usurpador que permite a muchos contribuyentes justificarse entre si mismos y ante la sociedad su conducta fraudulenta. En cuanto al segundo punto es que todos los contribuyentes son evasores de impuestos con respecto a la veracidad de sus declaraciones. Finalizando, la conducta de evasión tributaria es muy común en sociedades donde no se observan adecuadamente las obligaciones tributarias y tampoco se acaten otras normas destinadas a regular el comportamiento de los ciudadanos (normas de tránsito, empresariales, laborales, etc.). En este sentido, deberíamos entender a la falta de educación tributaria nada más que el reflejo de una falta de educación cívica proyectada en el campo tributario.

LA CONFIANZA EN EL GOBIERNO

Otra de las causas de la evasión tributaria esta referida al crédito que merecen los gobiernos, tanto en lo relativo al empleo que se hace de los recursos recaudados, como de los criterios para determinar las formas de captación de esos recursos. Si se hace partícipe a la sociedad en decisiones referentes a cuánto, de quienes y como recaudar y como aplicar estos recursos, esta resistencia a la tributación podría verse disminuida. Además la imagen de legitimidad que pudiera presentar el gobierno, podría favorecer un mejor cumplimiento tributario.

EL SISTEMA TRIBUTARIO

Respecto a la influencia del sistema tributario podemos diferenciar dos aspectos: la carga tributaria y la estructura del Sistema y cada uno de los impuestos que lo integran. En la carga tributaria distinguimos dos elementos: el nivel y la distribución. Mientras más alto sea el nivel del impuesto frente a una realidad socio económica que no puede afrontar la excesiva carga, mayor será la evasión tributaria. Así mismo, si estos recursos captados no son adecuadamente distribuidos, esta resistencia a la tributación pueda verse favorecida.

Además las normas tributarias carecen de claridad y pueden determinar excesivas dudas de interpretación, tanto para los funcionarios como para los contribuyentes, así como la existencia de ·lagunas· que favorezcan sino la evasión, la elusión tributaria.

Derechos de los contribuyentes

Los deudores tributarios tienen derecho a:

Explicando cada uno los derechos de los contribuyentes:

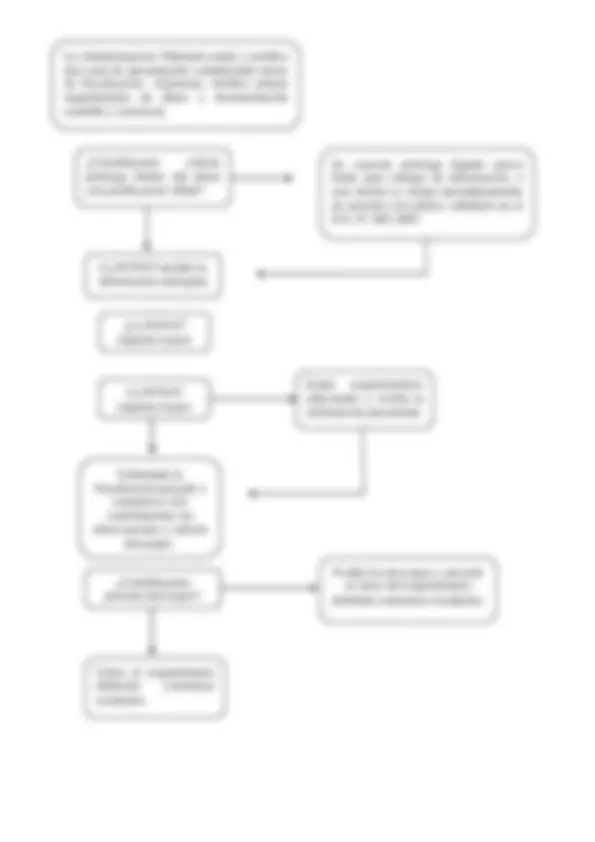

¿Solicita devolución?

La Administración verifica su existencia

Emite Resolución de Intendencia

Queda como un crédito a su favor

¿El contribuyente tiene deuda tributaria pendiente

Compensa la deuda tributaria ¿Hay remanente?

CONTRIBUYENTE REALIZO PAGO EN EXCESO

Emite Notas de Crédito Negociables

No

No procede

Si

Si procede

Si

Si

No

Emite Notas de Crédito Negociables

No

Emite Resolución de Intendencia

Declaración jurada sustitutoria por el mismo período y tributo. Es la presentada antes del vencimiento del plazo para la presentación. No hay límite en su presentación No tiene ningún costo ni sanción

Declaración Jurada Rectificatoria por el mismo período y tributo. Es la que se presenta luego del vencimiento del plazo, la primera no tiene ningún costo. La segunda tiene multa de 40% de UIT. A partir de la tercera, el importe de la multa se incrementara en 10% cada vez.

Declaración jurada original

Mayor monto

Efecto inmediato

Menor monto

Efecto luego de 60 días hábiles o pronunciamiento de SUNAT

Interposición de Queja

Plazo de Interposición Mientras se incumpla normatividad tributaria

Requisitos:

. Escrito fundamentado . Señalar deber infringido, norma que lo exige y datos de funcionario.

Quienes consultan: Instituciones representativas de actividades económicas, laborales y profesionales. Sector Público.

Órgano de la Administración Tributaria – Evalúa: Si la consulta no es procedente devuelve la consulta. Si la consulta es procedente responde la consulta. Si la consulta es de carácter general emite Resolución de Superintendencia y la publica en el Diario Oficial. Si no es de carácter general emite el informe correspondiente.

El contribuyente tiene el derecho a solicitar a la Administración que le proporcione, en la mayor brevedad posible, copia de todas y cada una de las declaraciones presentadas , así como, de solicitar también su estado de adeudos o extracto de deuda tributaria a sola solicitud con la finalidad de verificar el cumplimiento de sus obligaciones.