¡Descarga Contabilidad Práctica: Cuentas, Cargo y Abono, Partida Doble y más Diapositivas en PDF de Contabilidad solo en Docsity!

CUENTAS QUE SE EMPLEAN EN ESTE SISTEMA:

- (^) ALMACÉN: cuenta de activo circulante, se maneja a

precio de costo, su saldo es deudor y expresa, en

cualquier momento el Inventario Final de mercancías.

Se carga: Se abona:

- (^) Del valor del Inventario * Del valor de las devoluciones sobre

inicial a precio de costo. compras

- (^) Del valor de las compras de * Del valor de los descuentos sobre

Mercancía a Precio de adquisición. compras.

- (^) Del valor de los gastos de * Del valor de las devoluciones sobre

Compra. ventas

- (^) Del valor de las devoluciones

Sobre ventas a precio de costo

ALMACÉN

CUENTAS QUE SE EMPLEAN EN ESTE SISTEMA:

- (^) COSTO DE VENTAS: es cuenta de resultados, se

maneja a precio de costo de la mercancía vendida, su

saldo es deudor y expresa el costo de lo vendido.

Se carga: Se abona:

- (^) Del valor de las ventas Del valor de las devoluciones

a precio de costo sobre ventas a precio de

costo.

COSTO DE VENTAS

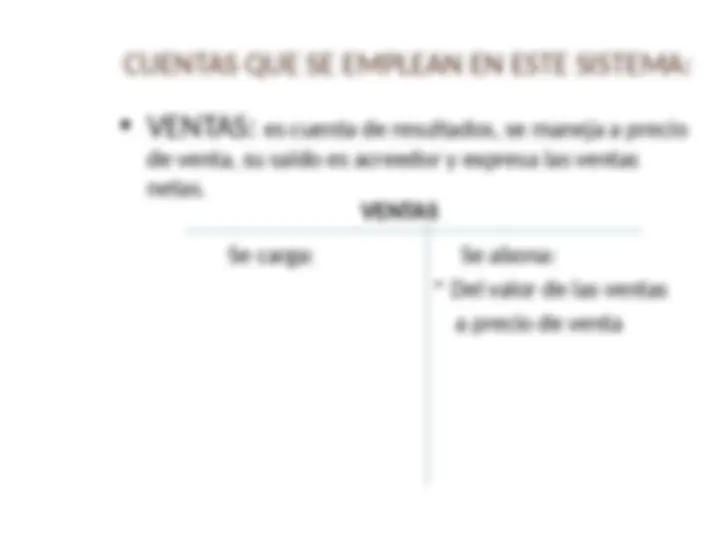

CUENTAS QUE SE EMPLEAN EN ESTE SISTEMA:

- (^) DEVOLUCIONES SOBRE VENTAS: es cuenta de

resultados, se maneja a precio de venta, su saldo es

deudor y expresa las devoluciones sobre ventas

Se carga:

* Del valor de las devoluciones

sobre ventas a precio de venta

DEV. S/ VENTAS

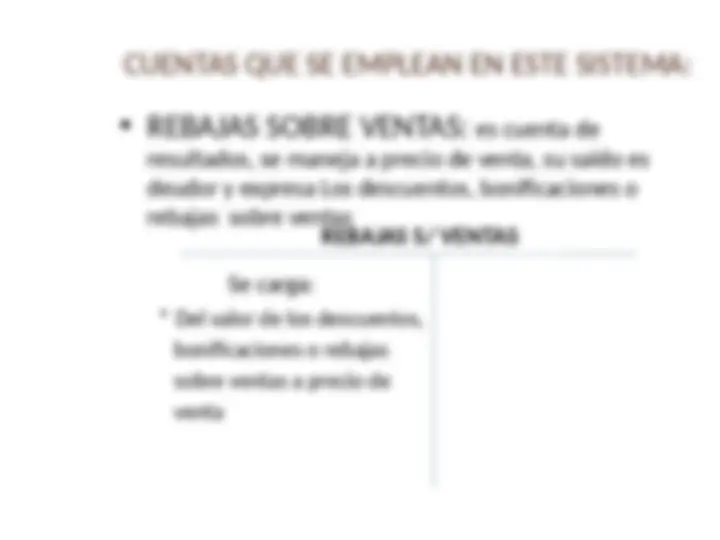

CUENTAS QUE SE EMPLEAN EN ESTE SISTEMA:

- (^) REBAJAS SOBRE VENTAS: es cuenta de

resultados, se maneja a precio de venta, su saldo es

deudor y expresa Los descuentos, bonificaciones o

rebajas sobre ventas

Se carga:

* Del valor de los descuentos,

bonificaciones o rebajas sobre ventas a precio de venta

REBAJAS S/ VENTAS

- Se compra mercancía con valor de $ 100,000 más IVA, se paga de contado 2.Se compra mercancía con valor de $ 50,000 más IVA, a crédito CUENTAS

CUENTAS DEBE HABER

ALMACEN $ 100,000.

IVA ACREDITABLE (100,000 x .16) 16,000. BANCOS $ 116,000. SUMAS IGUALES $ 116,000.00 $116,000. CUENTAS DEBE HABER ALMACEN $ 50,000. IVA POR ACREDITABLE (50,000 x .16) 8,000. PROVEEDORES $ 58,000. SUMAS IGUALES $ 58,000.00 $ 58,000.

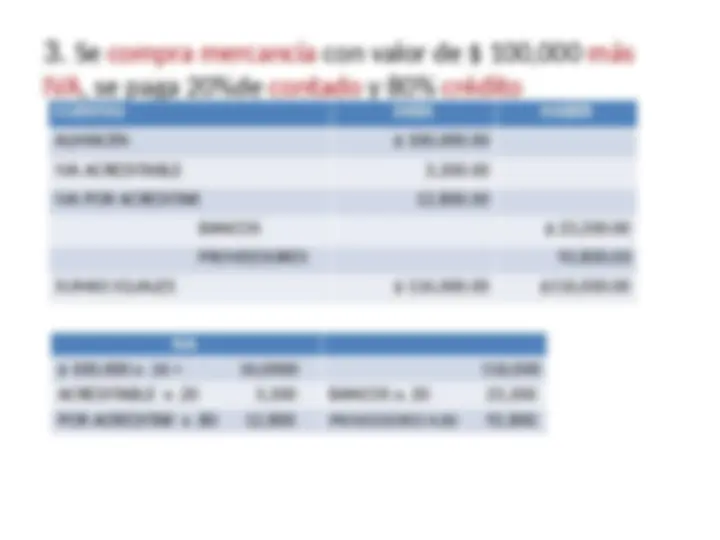

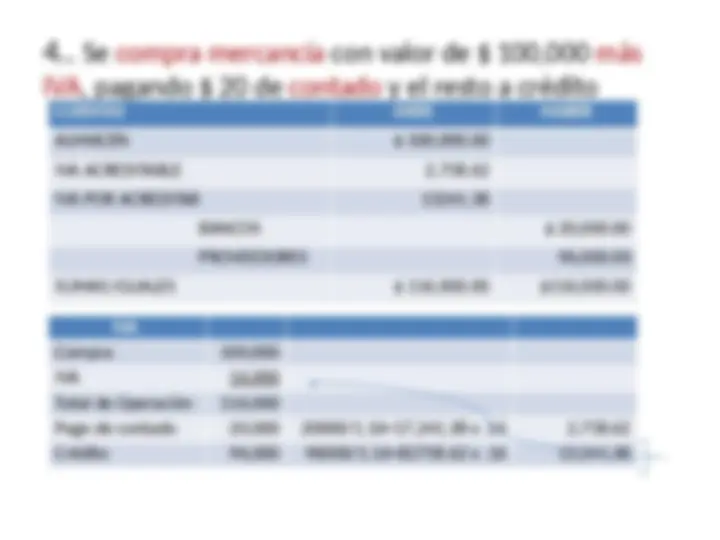

- Se compra mercancía con valor de $ 100,000 más IVA, se paga 20%de contado y 80% crédito CUENTAS DEBE HABER ALMACEN $ 100,000. IVA ACREDITABLE 3,200. IVA POR ACREDITAR 12,800. BANCOS $ 23,200. PROVEEDORES 92,800. SUMAS IGUALES $ 116,000.00 $116,000. IVA $ 100,000 x .16 = 16,0000 116, ACREDITABLE x .20 3,200 BANCOS x. 20 23, POR ACREDITAR x .80 12,800 PROVEEDORES X.80 92,

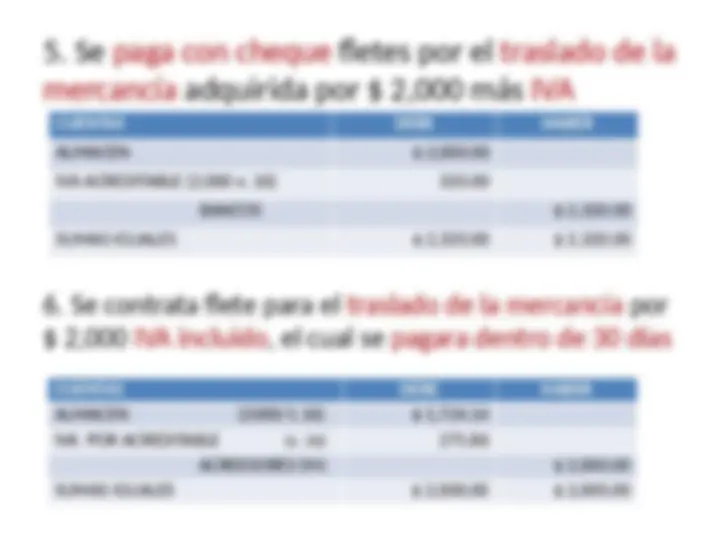

- Se paga con cheque fletes por el traslado de la mercancía adquirida por $ 2,000 más IVA

- Se contrata flete para el traslado de la mercancía por $ 2,000 IVA incluido, el cual se pagara dentro de 30 días CUENTAS

CUENTAS DEBE HABER

ALMACEN $ 2,000.

IVA ACREDITABLE (2,000 x .16) 320. BANCOS $ 2,320. SUMAS IGUALES $ 2,320.00 $ 2,320. CUENTAS DEBE HABER ALMACEN (2000/1.16) $ 1,724. IVA POR ACREDITABLE (x .16) 275. ACREEDORES DIV. $ 2,000. SUMAS IGUALES $ 2,000.00 $ 2,000.

- Se devuelve mercancía adquirida a crédito por $ 20,000 más IVA

- Se devuelve mercancía adquirida de contado por $ 20,000 IVA incluido CUENTAS

CUENTAS DEBE HABER

PROVEEDORES $23,200.

ALMACEN $ 20,000.

IVA POR ACREDITAR 3,200.

SUMAS IGUALES $ 23,200.00 $ 23,200.

CUENTAS DEBE HABER

BANCOS $ 20,000.

ALMACEN (20000/1.16) 17,241.

IVA ACREDITABLE (x .16) 2,758. SUMAS IGUALES $ 20,000.00 $ 20,000.

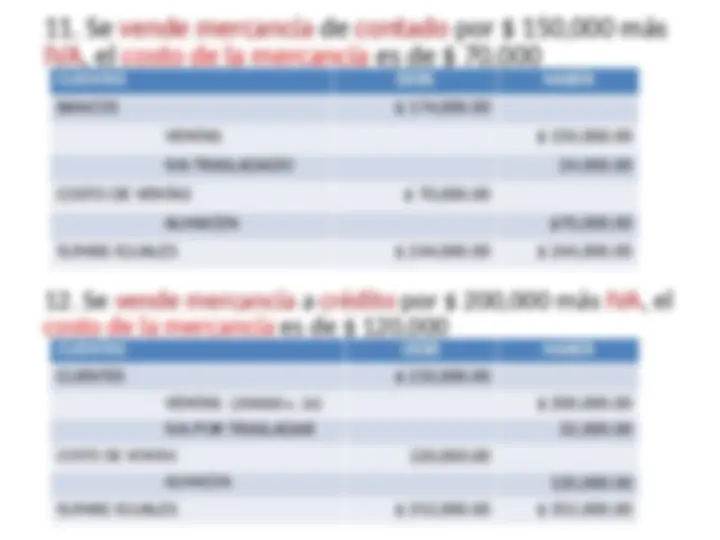

- Se vende mercancía de contado por $ 150,000 más IVA, el costo de la mercancía es de $ 70,

- Se vende mercancía a crédito por $ 200,000 más IVA, el costo de la mercancía es de $ 120, CUENTAS

CUENTAS DEBE HABER

BANCOS $ 174,000.

VENTAS $ 150,000.

IVA TRASLADADO 24,000.

COSTO DE VENTAS $ 70,000.

ALMACEN $70,000.

SUMAS IGUALES $ 244,000.00 $ 244,000.

CUENTAS DEBE HABER

CLIENTES $ 232,000.

VENTAS (200000 x .16) $ 200,000. IVA POR TRASLADAR 32,000. COSTO DE VENTAS (^) 120,000. ALMACEN (^) 120,000. SUMAS IGUALES $ 352,000.00 $ 352,000.

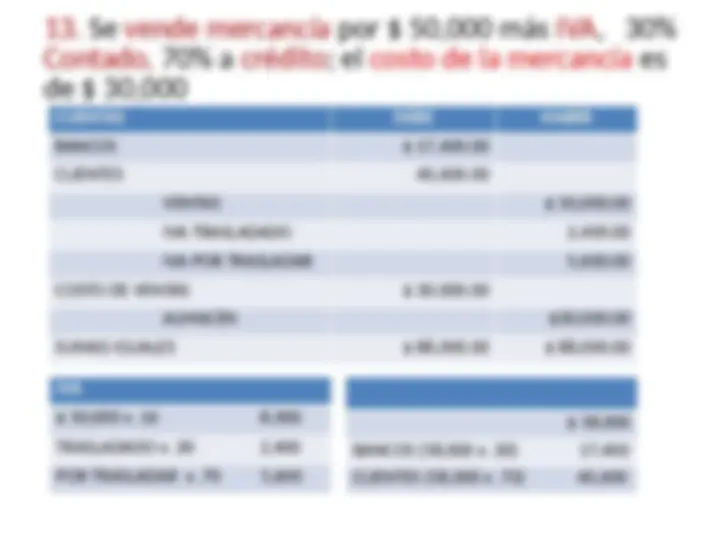

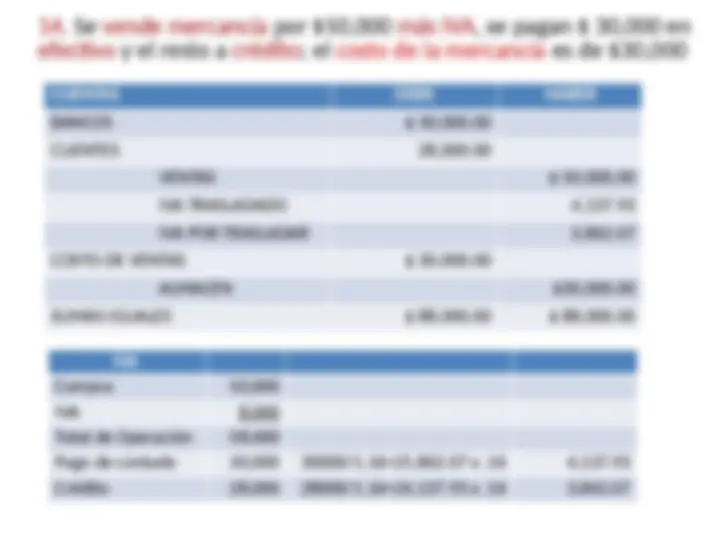

- Se vende mercancía por $ 50,000 más IVA, 30% Contado, 70% a crédito; el costo de la mercancía es de $ 30, CUENTAS

CUENTAS DEBE HABER

BANCOS $ 17,400.

CLIENTES 40,600.

VENTAS $ 50,000.

IVA TRASLADADO 2,400.

IVA POR TRASLADAR 5,600.

COSTO DE VENTAS $ 30,000.

ALMACEN $30,000.

SUMAS IGUALES $ 88,000.00 $ 88,000.

IVA

$ 50,000 x .16 8, TRASLADADO x .30 2, POR TRASLADAR x .70 5,

BANCOS (58,000 x .30) 17, CLIENTES (58,000 x .70) 40,

15.Nos devuelven mercancía vendida a crédito por $ 40,000, más

IVA ; el costo de la mercancía devuelta es de $ 18,

16.Nos devuelven mercancía venida de contado por $ 40,000 IVA

incluido; el costo de la mercancía es de $16,

CUENTAS

CUENTAS DEBE HABER

DEVOLUCIONES S/VENTA $ 40,000.

IVA POR TRASLADAR 6,400.

CLIENTES $ 46,400.

ALMACEN $ 18,000.

COSTO DE VENTAS $18,000.

SUMAS IGUALES $ 64,400.00 $ ,64,400.

CUENTAS DEBE HABER

DEVOLUCIONES S/VENTA (40000/1.16) $ 34,482.

IVA TRASLADADO 5,517.

BANCOS 40,000.

COSTO DE VENTAS 16,000.

ALMACEN 16,000.

SUMAS IGUALES $ 56,000.00 $ 56,000.

17. Concedimos una rebaja sobre la venta de crédito por $ 10,000 más IVA

- Concedimos una rebaja sobre la venta de contado por $ 12,000 más IVA , reintegrando el efectivo CUENTAS

CUENTAS DEBE HABER

REBAJA S/VENTA $ 10,000.

IVA POR TRASLADAR 1,600.

CLIENTES $ 11,600.

SUMAS IGUALES $ 11,600.00 $ 11,600.

CUENTAS DEBE HABER

REBAJA S/VENTA $ 12,000.

IVA TRASLADADO 1,920.

BANCOS 13,920.

SUMAS IGUALES $ 13,920.00 $ 13,920.

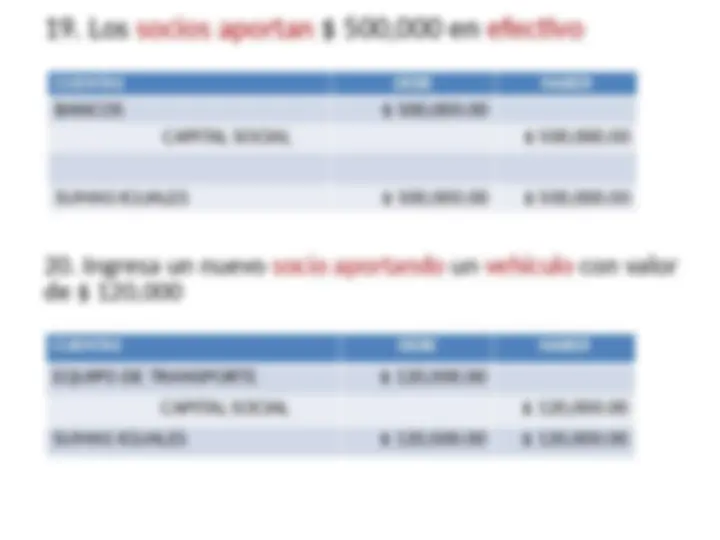

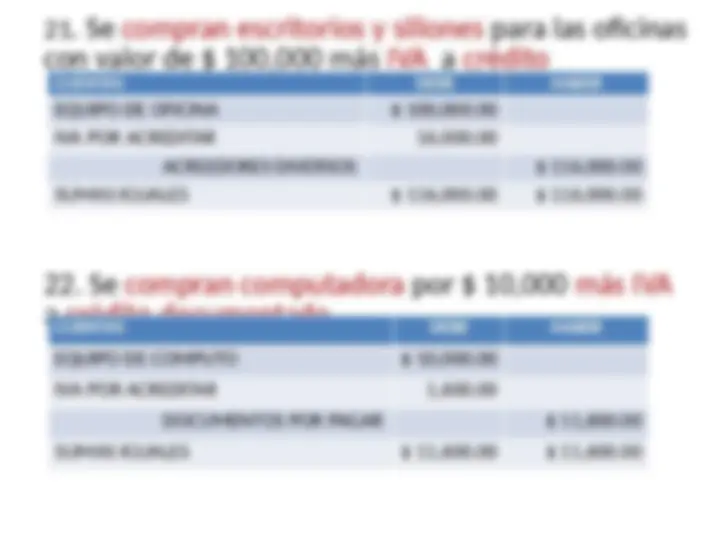

Se compran escritorios y sillones para las oficinas con valor de $ 100,000 más IVA a crédito

Se compran computadora por $ 10,000 más IVA a crédito documentado CUENTAS

CUENTAS DEBE HABER

EQUIPO DE OFICINA $ 100,000.

IVA POR ACREDITAR 16,000.

ACREEDORES DIVERSOS $ 116,000.

SUMAS IGUALES $ 116,000.00 $ 116,000.

CUENTAS DEBE HABER

EQUIPO DE COMPUTO $ 10,000.

IVA POR ACREDITAR 1,600.

DOCUMENTOS POR PAGAR $ 11,600.

SUMAS IGUALES $ 11,600.00 $ 11,600.

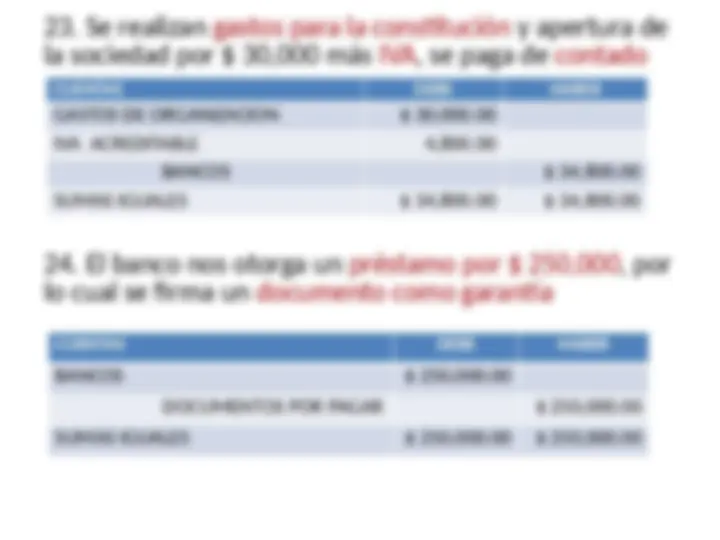

- Se realizan gastos para la constitución y apertura de la sociedad por $ 30,000 más IVA, se paga de contado

- El banco nos otorga un préstamo por $ 250,000, por lo cual se firma un documento como garantía CUENTAS

CUENTAS DEBE HABER

GASTOS DE ORGANIZACION $ 30,000.

IVA ACREDITABLE 4,800.

BANCOS $ 34,800.

SUMAS IGUALES $ 34,800.00 $ 34,800.

CUENTAS DEBE HABER

BANCOS $ 250,000.

DOCUMENTOS POR PAGAR $ 250,000.

SUMAS IGUALES $ 250,000.00 $ 250,000.