UNIDAD 3

La cuenta contable

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

La importancia de la contabilidad, especificando los tipos de cuentas contables (real, temporal y mixta), la partida doble y la teoría del cargo y del abono. Se incluyen ejemplos y el concepto de la ecuación contable ampliada.

Tipo: Apuntes

1 / 54

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

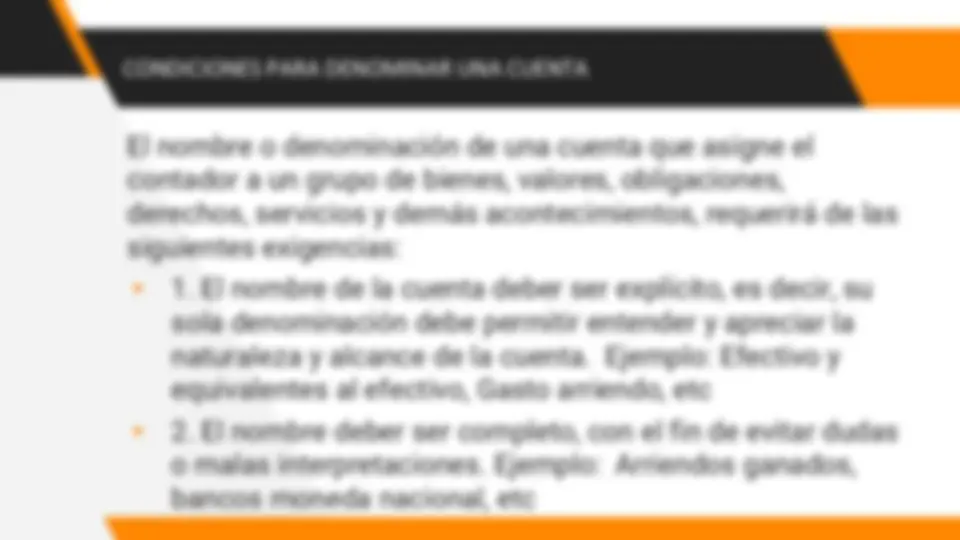

El nombre o denominación de una cuenta que asigne el contador a un grupo de bienes, valores, obligaciones, derechos, servicios y demás acontecimientos, requerirá de las siguientes exigencias: ▸ 1. El nombre de la cuenta deber ser explícito, es decir, su sola denominación debe permitir entender y apreciar la naturaleza y alcance de la cuenta. Ejemplo: Efectivo y equivalentes al efectivo, Gasto arriendo, etc ▸ 2. El nombre deber ser completo, con el fin de evitar dudas o malas interpretaciones. Ejemplo: Arriendos ganados, bancos moneda nacional, etc

2. DEBE Movimientos débito Suma de débitos

Movimientos crédito Suma de créditos 4 SALDO: suma débitos – suma créditos

SALDO O BALANCE

Es la diferencia entre el debe y el haber, puede ser: saldo deudor, saldo acreedor, saldo nulo (cero), y en rojo (si es contrario a su naturaleza) CUENTAS POR PAGAR DEBE $ 1.000, HABER $ 2.000, SALDO: $ 1.000, SALDO ACREEDOR. SUMATORIA DEL HABER ES MAYOR AL DEBE

SALDO O BALANCE

Es la diferencia entre el debe y el haber, puede ser: saldo deudor, saldo acreedor, saldo nulo (cero), y en rojo (si es contrario a su naturaleza) EFECTIVO Y EQUIVALENTES AL EFECTIVO DEBE $ 1.000, HABER $ 1.000, SALDO: $ 0 SALDO NULO. SUMATORIA DEL HABER ES IGUAL AL DEBE

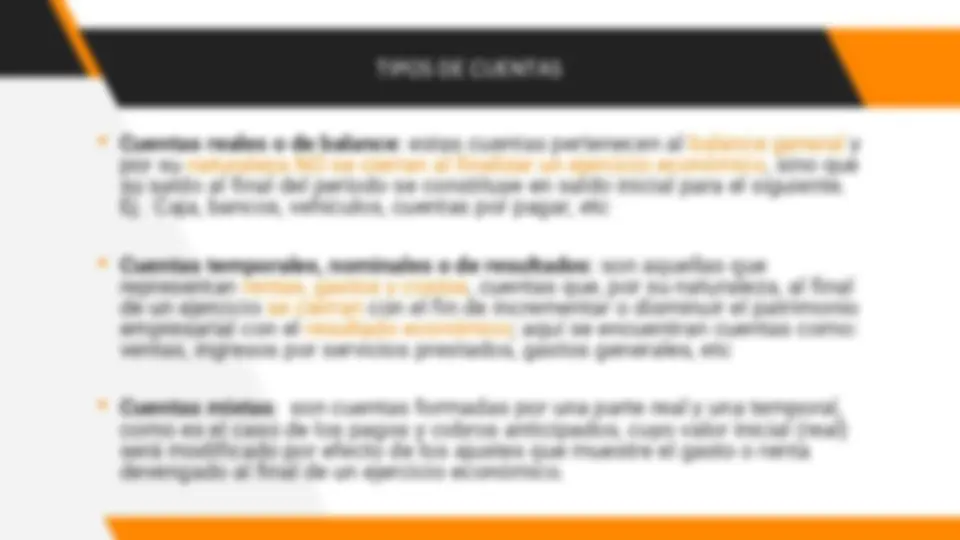

Según su naturaleza Según el grupo al cual pertenecen Por el estado financiero Por el saldo. Personales: Reflejan los compromisos entre las personas Ej.: Cuentas por cobrar, cuentas por pagar. Impersonales: Son aquellas que reflejan el registro de los bienes Ej.: Caja, muebles y enseres, mercaderías, vehículos. Activo: Representa los bienes, valores y derechos que una empresa posee en una fecha determinada. Pasivo: Representa las obligaciones y responsabilidades contraídas por la empresa con terceras personas, las mismas que en un plazo determinado deben ser honradas, pagadas o devengadas. Patrimonio: Representan las denominaciones dadas como aporte de los socios, resultados obtenidos por la actividad de la empresa, y las reservas de la empresa. Gastos: Denominación aplicada a los conceptos que denotan uso, consumo o devengo de bienes y servicios necesarios para mantener las operaciones de la empresa. Ingresos: Denominación que representa los beneficios o ganancias de la empresa generadas por el giro normal del negocio. Estado de Situación Financiera- Balance General: Informe contable que presenta ordenada y sistemáticamente las cuentas de activo, pasivo y patrimonio y determina la posición financiera de la empresa en un momento determinado. Estado de Resultados: Muestra los efectos de las operaciones de una empresa y su resultado final sea ganancia o pérdida; resumen de los hechos significativos que originaron un aumento o disminución en el patrimonio de la empresa durante un periodo determinado. Débito – deudoras: Cuenta cuyo valor debitado es mayor al valor acreditado. Crédito – acreedoras: cuenta cuyo valor acreditado es mayor al valor debitado. Cero o nulo: cuenta cuyo valor debitado y acreditado es exactamente igual.

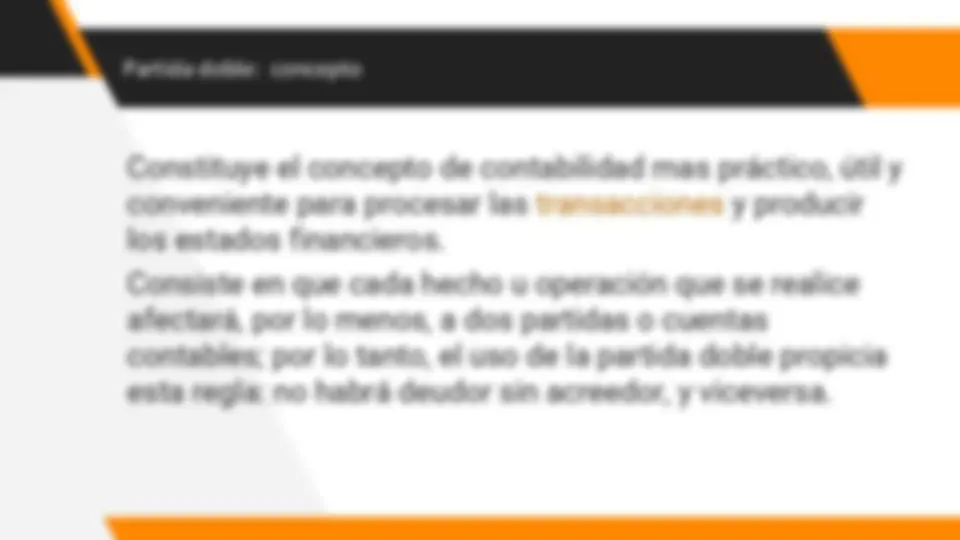

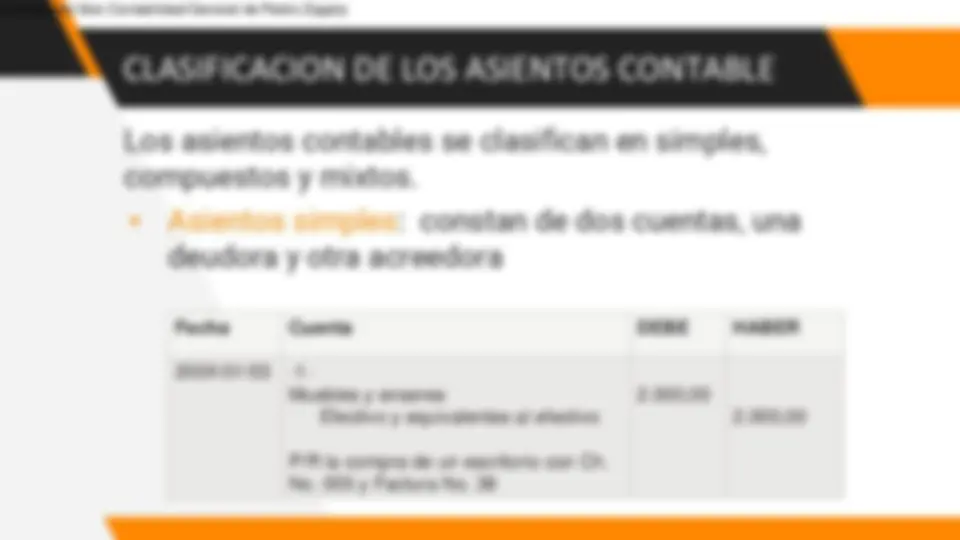

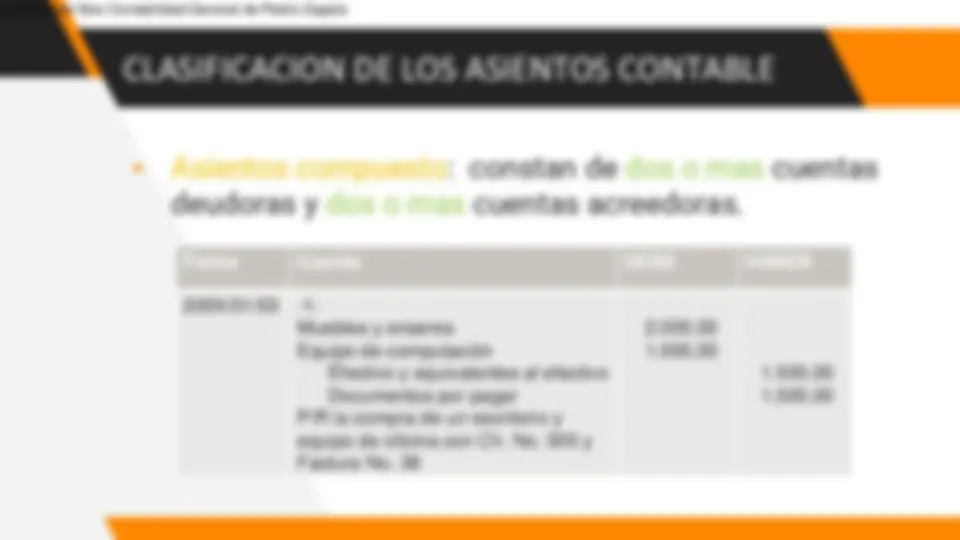

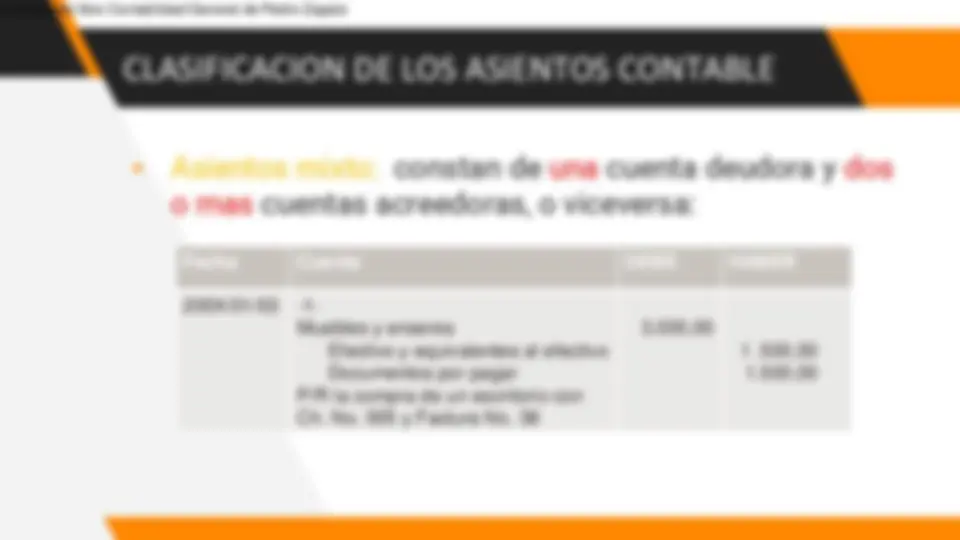

partida doble

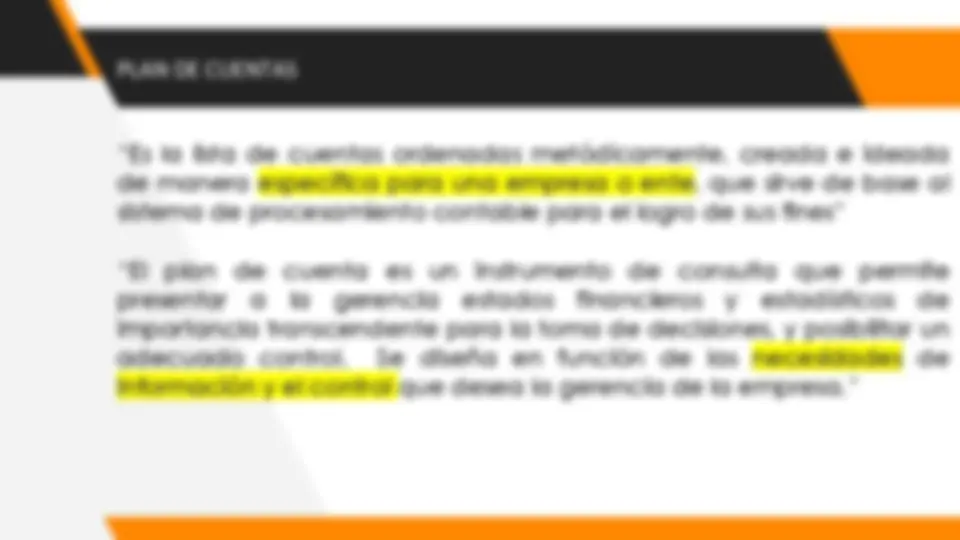

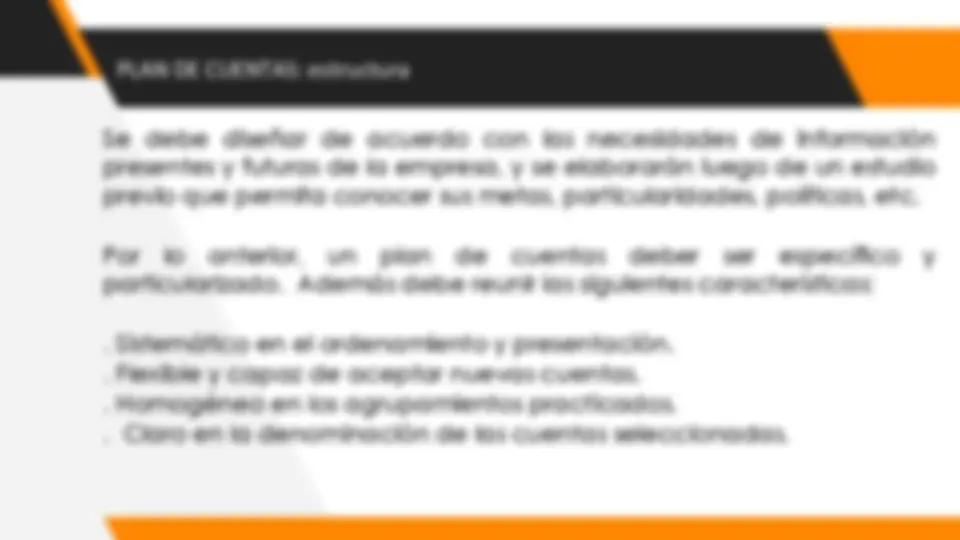

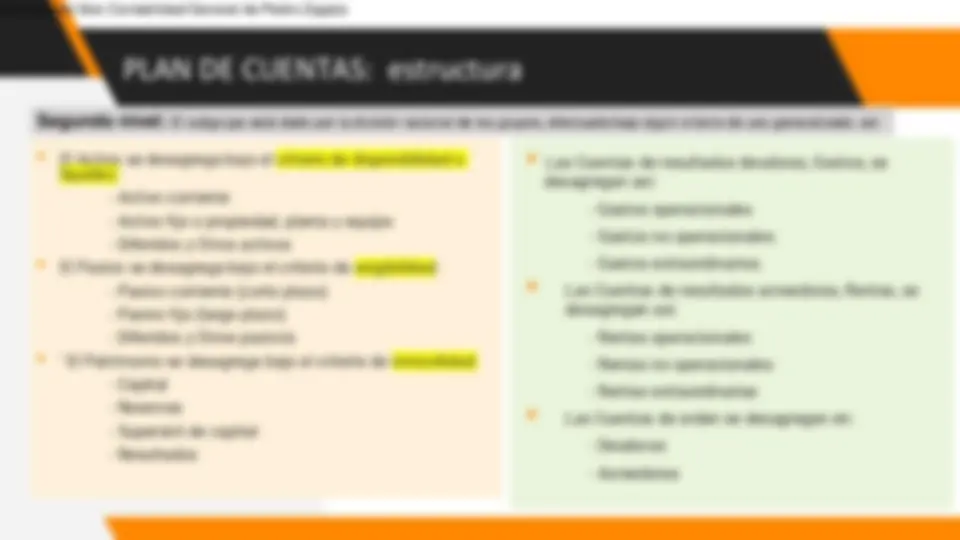

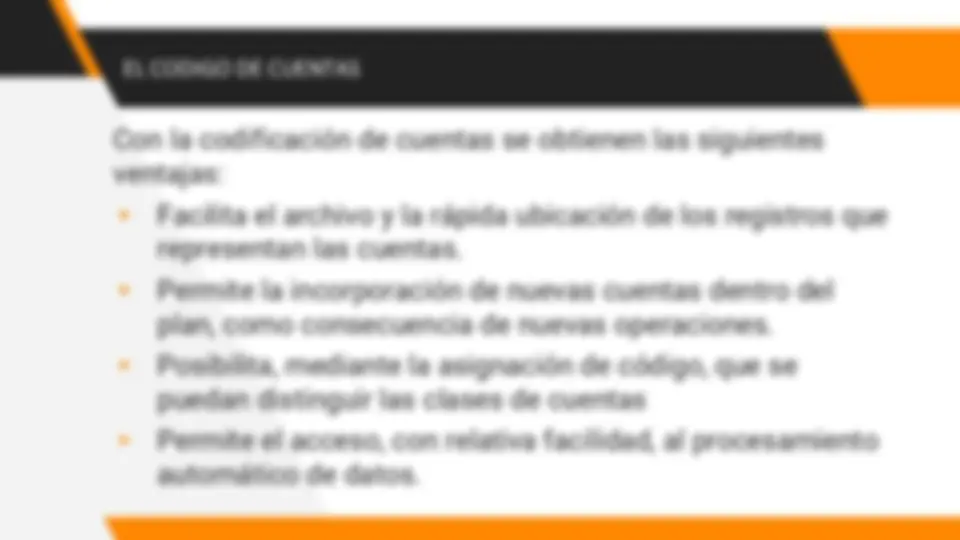

Extraido del libro Contabilidad General de Pedro Zapata

Extraido del libro Contabilidad General de Pedro Zapata

La partida doble o método contable se basa en una serie de postulados:

(no hay partida sin contrapartida).

Extraido del libro Contabilidad General de Pedro Zapata

Se compra un vehiculo a crédito por $ 12. VEHICULO DEBE $ 12. HABER SALDO: $ DOCUMENTOS POR PAGAR DEBE HABER $ 12. SALDO: $

Compra de un escritorio por $ 1.500,00. La compra es al contado MUEBLES Y ENSERES DEBE $ 1.500, HABER SALDO: $ CAJA DEBE HABER $1.500, SALDO: $