¡Descarga avie tema 2 y más Apuntes en PDF de Finanzas solo en Docsity!

TEMA 2: FONAMENTS TEÒRICS DE LES

DECISIONS D’INVERSIÓ I CRITERIS DE

VALORACIÓ

GRUP GS (Professora Amparo Medal)

1

2.1. El paper dels mercats financers: decisions de consum. 2.2. Existència d’oportunitats d’inversió productives: el teorema de separació de Fisher. 2.3. El criteri del Valor Actual Net. 2.4. La Taxa Interna de Rendiment. 2.5. Altres criteris de valoració.

Blanco et al. (2015). Cap. 4 y 5 Brealey et al. (2010). Cap. 2 y 6 Ross et al. (2009). Cap. 6

2

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

CONSIDERACIONS GENERALS.

Després d’estimar els fluxos nets de caixa que genera una inversió, hem de VALORAR EL PROJECTE, calcular la seua rendibilitat.

Si el projecte d'inversió augmenta la riquesa de l'accionista, s'ha d'acceptar (coherent amb l’objectiu de l'empresa).

Brealey Myers (1993): “ Una bona inversió és una bona inversió si és una bona inversió ” Si suposem mercats financers perfectes i inversor racional, el valor d'una inversió (la decisió de realitzar-la o rebutjar-la) és independent dels seus gustos o preferències.

És possible establir una regla per a prendre decisions d'inversió, tant a nivell individual com d’empresa.

HIPÒTESIS: - Ambient de certesa; - Inversors racionals;

- Mercats de capitals perfectes; - Horitzó uniperiodal inicialment.

3

2.1. El paper dels mercats financers: decisions de consum.

GRUP GS (Professora Amparo Medal)

Suposem que un horitzó temporal d'un període: present (t 0 ) i futur (t 1 ).

Suposem que en el moment present disposem d'un pressupost de M 0 unitats monetàries (um) i que en el futur cobrarem M 1 um:

1. Si no hi ha mercats financers només tenim 2 opcions per a

consumir la nostra renda:

a) Consumir el nostre pressupost en cada període; o bé

b) Consumir una quantitat inferior durant el primer període i estalviar part per a una data posterior.

Esta restricció pressupostària apareix en la Figura 1.

M 0 M 1

t 0 t (^1)

4

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

Figura 1 Restricció pressupostària quan no hi ha mercats financers. C (^1)

Recta pressupostària pendent = - 1 M 1 Dotació

M 0 C 0

Les possibilitats de consum són limitades: consumir cada quantitat en el seu moment, o consumir part dels diners actuals en el futur. C 0 M 0 C 1 M 1 M 0

Consum màxim present: Consum màxim futur:

C 1 M 1 C 0 0

M 1 M 0

7

GRUP GS (Professora Amparo Medal) Podem situar-nos en qualsevol punt de la línia que representa la nostra restricció pressupostària.

Figura 3

El punt A: No es demana prestat ni es presta diners (consumim en cada període el disponible).

El punt B: individu que prefereix augmentar el seu consum present (demana préstec). Sol·licita un préstec al mercat per a consumir F hui i G demà. CONSUMISTA.

El punt C: individu estalviador que consumeix E hui i H en el període 1 (presta diners al mercat). ESTALVIADOR.

Figura 3

C 1

M 1

M 0 F C 0

Estalviador

Consumista

A

B

H C

G

E

8

Anàlisi i Valoració de la Inversió Empresarial GRUP GS (Professora Amparo Medal)

CONCLUSIONS :

Al crear oportunitats per a prestar i demanar prestat, el mercat

de capitals elimina l'obligació d'igualar el consum al flux de

tresoreria.

Amb la introducció dels mercats financers l'agent no és més ric

(definim riquesa com el consum màxim present).

9

2.2. Existència d’oportunitats d’inversió productives: el

teorema de separació de Fisher.

GRUP GS (Professora Amparo Medal)

100.000 100.

t 0 t (^1)

En la pràctica els individus no sols poden invertir en títols del mercat de capitals: també poden adquirir naus, maquinària i altres actius reals ( inversions productives ). Els mercats financers ens proporcionen un estàndard de comparació a l'hora de prendre una decisió econòmica.

EXEMPLE

- Suposem 1 període.

- Els ingressos de diners són: M 0 = 100.000 u.m. i M 1 = 100.000 u.m.:

- Tipus d'interès = 10%

10

Anàlisi i Valoració de la Inversió Empresarial GRUP GS (Professora Amparo Medal)

CAS 1. Suposem que aquest inversor vol invertir en un terreny que val hui 70.000 um, però que valdrà l'any següent 75.000 u.m.

Ha de dur a terme la inversió?

Resposta: La inversió no és aconsellable :

Si inverteix 70.000 u.m. en el terreny tindrà 75.000 u.m. disponibles

l'any següent.

Si destina eixes 70.000 u.m. a un préstec en el mercat financer, al 10%,

cobraria 70.000 (1+0,1) = 77.000 u.m. en t 1 (2.000 u.m. més).

-70.000 75.

t 0 t (^1)

Terreny :

-70.000 77.

t 0 t 1

Prestar mercat financer:

13

GRUP GS (Professora Amparo Medal)

CAS 2. El terreny té un preu en t 1 de 80.000 u.m en compte de 75. u.m.

Què ha de fer l'inversor? Hem de comparar la inversió en el terreny

amb la inversió en el mercat financer:

- La inversió (prestar) de 70.000 u.m en el mercat financer en t 0 suposa un ingrés en t 1 de 77.000 u.m.

- Si invertim en el terreny ingressem 80.000 u.m (benefici de 3.000 u.m).

Per tant, la inversió en el terreny pareix una bona inversió.

Terreny :

-70.000 77.

t 0 t 1

Prestar mercat financer:

-70.000 80.

t 0 t 1

14

Anàlisi i Valoració de la Inversió Empresarial GRUP GS (Professora Amparo Medal)

Al realitzar la inversió en el terreny la restricció pressupostària es

desplaça cap a la dreta (Figura 5).

Consum màxim possible en ambdós períodes:

Variació de la riquesa de l’inversor:

∆ Riquesa = C’ 0 -C 0 = 193.636,36 – 190.909,09 = 2727,27 =

És possible consumir en t 0 el benefici futur demanant un préstec:

2.727'27 um = 3.000/(1'1).

1

i

M

C M

C 1 M 1 M 0 ( 1 i) 180 000. (100 000. 70 000. )( 1 01 ' ) 213 000.

u.m.

u.m.

15

GRUP GS (Professora Amparo Medal)

La diferència entre el consum màxim en t 0 abans i després de la inversió

coincideix amb el valor actual del benefici que genera la inversió en el terreny.

C 1

210

213

100

100 190’9 193’6 C 0

Estalviador

Consumista

Figura 5

Esta quantitat es

denomina

VALOR ACTUAL NET

de la inversió.

3.000/1,1 = 2.727'27 u.m.

16

Anàlisi i Valoració de la Inversió Empresarial GRUP GS (Professora Amparo Medal)

CONCLUSIONS :

En el moment d'analitzar i valorar una inversió empresarial:

No cal conèixer quina és la riquesa inicial de l'inversor, ni les

rendes que espera percebre en el present i en el futur.

No cal conèixer les preferències subjectives de consum-

inversió dels agents econòmics.

Només és necessari comparar la inversió productiva amb

una alternativa disponible en el mercat financer del

mateix risc.

19

GRUP GS (Professora Amparo Medal)

COMENTARIS FINALS (II):

2) Sobre el risc i la valoració d'inversions.

En l'exemple anterior hem suposat que no hi havia risc (l'inversor

sabia amb certesa el preu exacte del terreny l'any següent).

Sempre s'ha de comparar la inversió amb una alternativa en

el mercat financer de risc semblant.

3) Hipòtesis fonamentals sobre els mercats de capitals.

No hi ha barreres per a l'accés al mercat de capitals i cap

participant pot incidir significativament sobre el preu.

Hi ha lliure circulació de capitals.

La informació rellevant està lliurement disponible.

20

2.3. El criteri del Valor Actual Net.

Anàlisi i Valoració de la Inversió Empresarial GRUP GS (Professora Amparo Medal)

Valorar un projecte d'inversió: resumir totes les característiques

financeres que el defineixen (cost d'adquisició, duració temporal,

cobraments i pagaments) en una sola magnitud que siga capaç de

reflectir si convé o no a l'empresa dur a terme el projecte d'inversió.

HIPÒTESI dels criteris de valoració:

Ambient de certesa.

Mercat de capitals perfecte.

Només es consideren les oportunitats d'inversió presents.

21

GRUP GS (Professora Amparo Medal)

1. Expressió Analítica del VAN per a un Període.

Continuarem amb el nostre exemple: la compra del terreny.

- Hem de comparar el projecte d'inversió productiu amb una

alternativa de risc semblant en el mercat financer.

- Els fluxos de tresoreria que implica cada alternativa d'inversió

són:

-70.000 80.

t 0 t (^1) -70.000 77.

t 0 t 1

Terreny :

Prestar mercat financer:

Comparant ambdós alternatives, la inversió en el terreny genera

3.000 u.m. addicionals en t 1 (la riquesa de l'inversor, valorada en t 1 ,

augmenta en 3.000 u.m.)

22

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

Aportació de la inversió en el terreny :

El Valor Actual Net s'obté actualitzant l'increment futur de la

riquesa de l'inversor al tipus d’interès del mercat:

VAN = = 2.727'27 u.m.

Així mateix, el Valor Actual Net de la inversió és igual a la diferència

entre el valor actual del flux de tresoreria futur que genera

(descomptat al tipus d’interès del mercat) menys el cost de la

inversió:

VAN = = 2.727'27 u.m.

Per tant, l'expressió analítica del VAN de la inversió en el terreny és:

VAN =

-70.000 +3.

t 0 t (^1)

P 0

k 1

F 1

25

GRUP GS (Professora Amparo Medal)

Per a acceptar o rebutjar un projecte d'inversió segons el VAN:

VALOR SIGNIFICAT REGLA de DECISIÓ

VAN > 0 Excedent financer positiu

S'accepta el projecte

VAN = 0 Excedent financer nul^ Indiferent (es rebutja)

VAN < 0 Excedent financer negatiu

Es rebutja el projecte

26

Anàlisi i Valoració de la Inversió Empresarial GRUP GS (Professora Amparo Medal)

0 1 2 3 ... n

n

j

j j

j n n

n 0

k

F

P

k

F

k

F

k

F

VAN P

1

2 0 2

2 1

1

Donat el següent projecte d'inversió:

El subíndex j del cost d'oportunitat del capital indica el període a què està referida la taxa de descompte (si els períodes són anuals, k (^) j és la rendibilitat que obtindríem al mercat financer per una inversió l'1 de gener de t 1 que venç el 31 de desembre de t (^) j).

Si la taxa de descompte és cons tant (k 1 = k 2 = ... = k (^) n = k):

Si, a més, els fluxos nets de caixa són constants (F 1 = F 2 = ...= Fn = F)

n

j

j

j n

n

k

F

P

k

F

k

F

k

F

VAN P

1

2 0

1 2 0

n P F an^ k

k

F

k

F

k

F

VAN P

27

GRUP GS (Professora Amparo Medal)

EXEMPLE

L'empresa COPIRAPID, dedicada a la impressió ràpida de documents, està plantejant-se la substitució d'una màquina multicopista. De les propostes actualment disponibles en el mercat hi ha dos equips que, per les seues prestacions, s'ajusten millor a les necessitats l'empresa: el model A-2010 i B-2010. Les dos màquines requereixen idèntic desembossament inicial, 100.000 euros, i una duració temporal estimada de 3 anys.

Ara bé, mentre que la màquina A-2010 generaria uns fluxos nets de caixa, després d'impostos, de 50.000 euros anuals, la segona de les màquines produiria uns fluxos nets de caixa després d'impostos de 25.000, 50.000 i 80.000 euros per als anys 1, 2 i 3, respectivament.

L'empresa COPIRAPID desitja conèixer quina màquina seria més adequada si el criteri de selecció aplicat fóra el Valor Actual Net, sabent que el cost d'oportunitat del capital aplicable és del 8%.

28

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

SOLUCIÓ

a) Calculem el VAN de cada una de les alternatives d'inversió:

D'acord amb el criteri de valoració VAN, la millor màquina seria la

B–2010.

VANB 100. 000 2 3

VANA 100. 000 50. 000 a 3 ]0,08 28. 854 , 85 €

31

GRUP GS (Professora Amparo Medal)

Per a acceptar o rebutjar un projecte d'inversió segons la TIR (o

RRN):

TIR RRN REGLA de DECISIÓ

TIR > k RRN > 0^ S'accepta el projecte

TIR = k RRN = 0^ Indiferent (es rebutja)

TIR < k RRN < 0^ Es rebutja el projecte

VAN i TIR SEMPRE condueixen a la mateixa DECISIÓ D'ACCEPTACIÓ o REBUIG d'un projecte d'inversió.

No ho fan a l’hora d’ordenar projectes!!!!

VAN(k)

k r

Si VAN >0, r>k

32

INCONVENIENTS DE LA TIR

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

1) Inconsistències en l'obtenció de la TIR: múltiples

solucions i no existència de solució.

2) Possibilitat de contradicció amb el criteri del VAN a

l'hora d’ ordenar projectes d'inversió (Tema 4).

3) Problemes quan l'ETTI no és plana.

4) No compliment del principi d'additivitat del valor.

33

INCONVENIENTS DE LA TIR

GRUP GS (Professora Amparo Medal)

1) Inconsistències en l'obtenció de la TIR: múltiples solucions

i no existència de solució.

Regla dels signes de Descartes : « el nombre d'arrels reals positives d'una equació polinòmica amb coeficients reals igualada a zero és, com a molt, igual al nombre de canvis de signe que es produeixin entre els seus coeficients».

Fins ara només projectes d'inversió simples (només un canvi de

signe en els FNC), però hi ha inversions no simples.

D'acord amb la “regla dels signes” de Descartes:

Si la inversió és no simple : la TIR es deriva d'una equació de grau n , amb n possibles solucions. Pot presentar cap, una o diverses TIR reals i positives. En una inversió simple sols hi ha una única solució, real i positiva.

34

Anàlisi i Valoració de la Inversió Empresarial GRUP GS (Professora Amparo Medal)

En projectes d'inversió SIMPLES hi ha una sola TIR:

DEMOSTRACIÓ: analitzant gràficament la forma de la funció VAN (k), es pot demostrar que només hi ha un punt de tall amb l'eix d'abscisses, és a dir, una sola taxa que fa el VAN =0, i per tant una sola TIR.

-P 0 F 1 F 2 F 3 ... Fn Si K és constant, l'expressió del VAN serà:

0 1 2 3 ... n (^)

n

j

j j

n

j j

j (^) P F( k) ( k)

F

VAN( k) P 1 0 1

Analitzant la funció del VAN(k): k = 0 VAN(0) = k → (^) ∞ VAN(∞) → − P 0

n

j

P Fj 1

0

1 0 1

^1

n j

j k jFj^ ( k)

VAN(k)

1 1 1 1 0 1

2 1

2 2

2

n j

j j

n j

j k j( j )Fj^ ( k) j(j )F( k)

VAN(k)

, ja que Fj>0 i (1+k)>0.

37

GRUP GS (Professora Amparo Medal)

En projectes d'inversió NO SIMPLES pot existir una, diverses

o cap TIR que faça VAN = 0:

EXEMPLES de projectes d'inversió no simples :

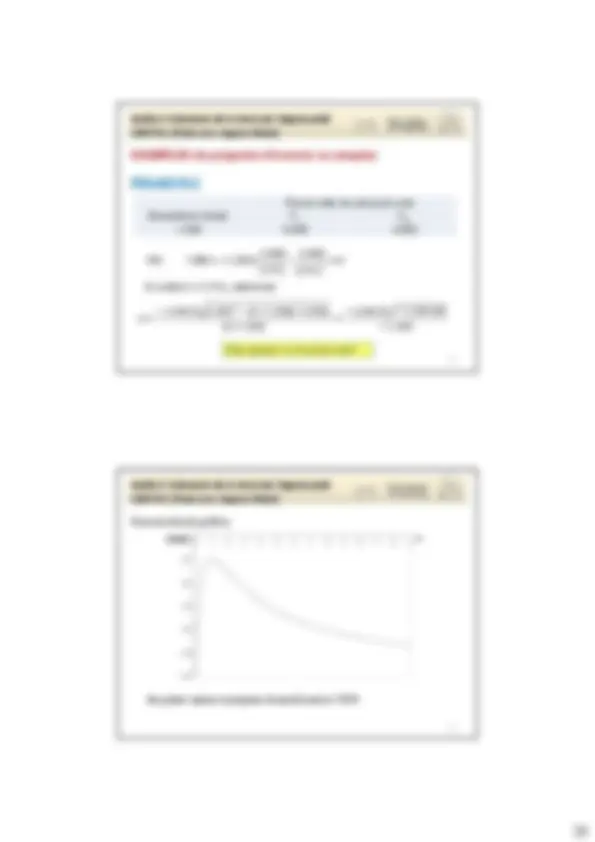

PROJECTE 1

Fluxos nets de caixa (en um) Desembors inicial F 1 F 2 -1.800 20.000 -20.

( r)

( r)

VAN.

Fent (1+r) = x i multiplicant-ho tot per x 2 , tenim:

-1.800 x^2 + 20.000 x – 20.000 = 0

x 2 1800

Solució: x 1 =1'11 i x 2 =10, per tant, r 1 =0'11 i r 2 =9. És a dir, la TIR és, al mateix temps, de l'11% i del 900%!!!!!

38

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

Representació gràfica:

200

1200

2200

3200

0 1 2 3 4 5 6 7 8 9 10 11 12 13

k

VAN(k)

TIR = 11%

TIR = 900%

En aquesta situació la TIR representa únicament els punts de tall del VAN. NO MESURA LA RENDIBILITAT DEL PROJECTE. No podem valorar el projecte d’inversió amb la TIR!!!!

39

GRUP GS (Professora Amparo Medal)

EXEMPLES de projectes d'inversió no simples :

PROJECTE 2

Fluxos nets de caixa (en um) Desembors inicial F 1 F 2 -1.200 4.000 -4.

Esta equació no té solució real!!!

( r)

( r)

VAN.

Si cridem x = (1+r), aleshores:

x

TIR:

40

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

Representació gràfica:

No podem valorar el projecte d’inversió amb la TIR!!!!

0 VAN(k ) 0 1 2 3 4 5 6 7 8 9 10 11 12 13 k