¡Descarga AVIE tema 4 y más Ejercicios en PDF de Finanzas solo en Docsity!

TEMA 4: PRESA DE DECISIONS

D’INVERSIÓ AMB EL CRITERI DEL VALOR

ACTUAL NET

GRUP GS (Professora Amparo Medal)

1

4.1. Selecció de projectes d’inversió excloents. 4.2. Elecció de projectes quan els recursos financers són limitats. 4.3. Selecció de projectes de distinta duració.

Blanco et al. (2015). Cap. 6 Brealey et al. (2010). Cap. 6 y 7 Ross et al. (2009). Cap. 6

2

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

4.1. Selecció de projectes d’inversió excloents

Si tenim diversos projectes d'inversió possibles.

Quin d'ells haurem de triar? Com ordenem diferents projectes

d'inversió?

El VAN ordena els projectes de major a menor benefici absolut

net,

La TIR ho fa en orde decreixent de rendibilitat relativa bruta.

Podem trobar 2 casos possibles en què el VAN i la TIR

coincideixen en l'ordenació jeràrquica :

3

GRUP GS (Professora Amparo Medal)

Caso 1: VAN i TIR coincideixen en l’ordenació

r (^) B^ rA

VAN (^) A (0)

VAN (^) B (0)

VAN

k

A B

A B

A B

r r

ipertantmajorderivada)

(ProjecteAtémenorpendentambsignenegatiu, dk

dVAN dk

dVAN

VAN( 0 ) VAN( 0 )

4

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

Caso 2: VAN i TIR coincideixen en l’ordenació

rB^ rA

VAN (^) A(0)

VAN (^) B(0)

VAN

k

A B

A B

A B

r r

ipertantmenorderivada)

dVANdk dVANdk (ProjecteAtéméspendentambsignenegatiu,

VAN( 0 ) VAN( 0 )

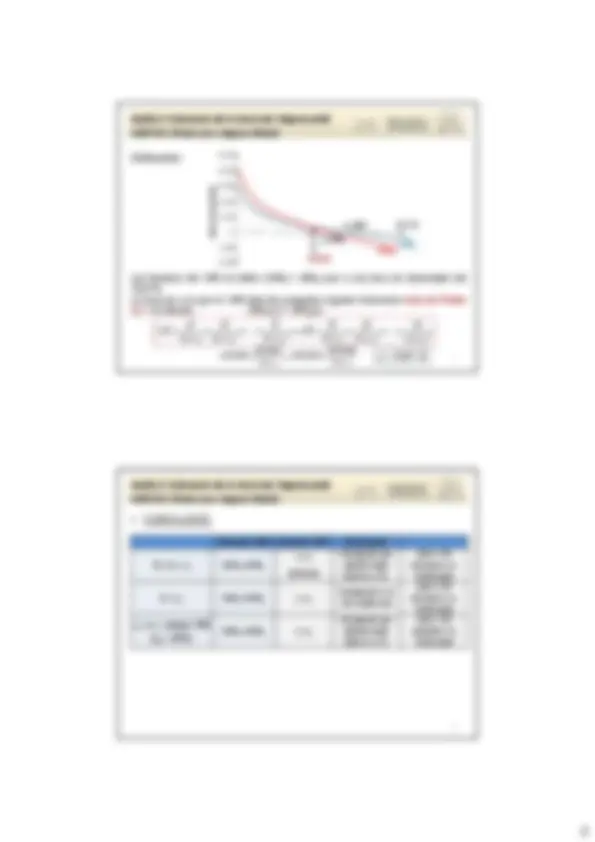

7

GRUP GS (Professora Amparo Medal)

Gràficament:

-10.

-5.

0

r (^) B=25%

(k) (%) Valor Actual Net

16,67%

VANB VAN (^) A

r (^) A=30%

Les funcions del VAN es tallen (VAN (^) A = VANB ) per a una taxa de descompte del 16,67%. La taxa per a la que el VAN dels dos projectes s’iguala s’anomena taxa de Fisher (rf) , i es calcula: VANA (r (^) f ) = VANB (r (^) f )

m f

B m 2 f

B 2 f

B B 1 n^0 f

A n 2 f

A 2 f

A A 1 (^0) ( 1 r)

F ... ( 1 r)

F ( 1 r)

F P ( 1 r)

F ... ( 1 r)

F ( 1 r)

F P

( )

.. ( ) .. rf r f ^1

80000100000 1

5000065000 r (^) f = 16,67 %

8

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

CONCLUSIÓ:

Decisió VAN Decisió TIR Conclusió

0 < k < rf VANB>VANA

rA>rB (sempre)

El projecte que aporta major valor és el B.

VAN i TIR discrepen en l’ordenació

k = rf VANA=VANB rA>rB El projecte A i B són indiferents

VAN i TIR discrepen en l’ordenació rf < k < menor TIR (rB = 25%)

VANA>VANB rA>rB

El projecte que aporta major valor és el A.

VAN i TIR coinciden en l’ordenació

9

GRUP GS (Professora Amparo Medal)

El criteri TIR en ocasions POT conduir a l’elecció d'inversió errònia.

I si l'empresa desitja emprar únicament el criteri TIR per a la seua elecció?

Per a «assegurar-se» de la seua decisió ha de realitzar una anàlisi addicional: estudiar la INVERSIÓ DIFERÈNCIA:

- Ens preguntem si val la pena la inversió addicional de 30.000 € per a dur a terme el projecte B.

- Els fluxos addicionals al realitzar el projecte B en lloc del A (Inversió diferència B-A) són: Fluxos de tresoreria (€) Inversió diferència P 0 F 1 TIR VAN (k=8%) B–A –30.000 35.000 16,67% 2.407, Fer el projecte B en lloc de A (B-A): VANB-A = 2.407,41 € >0 és millor B que A. Nota: la TIR de la Inversió diferència sempre coincideix numèricament amb la Taxa de Fisher. Però el significat econòmic no és el mateix!!.

10

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

Per què VAN i TIR no arriben sempre a la mateixa decisió

respecte a l’ordenació jeràrquica dels projectes d’inversió?

El problema de la diferent ordenació jeràrquica entre el criteri del

VAN i de la TIR NO ÉS DEGUT A L’EXISTÈNCIA DE LA TAXA

DE FISHER (és una tècnica pera corroborar aquesta

discrepància).

L'aparició de la Taxa de Fisher pot ser deguda a dues causes :

1) Els projectes que es comparen tenen diferent escala, no són

homogenis (distinta duració i/o desembors).

2) Els projectes ofereixen diferents perfils de fluxos de caixa al

llarg del temps.

13

GRUP GS (Professora Amparo Medal)

CONCLUSIONS:

1) El VAN permet ordenar correctament diversos projectes

d'inversió excloents entre si.

2) La TIR pot portar a error en l'ordenació jeràrquica de projectes

excloents: és necessari analitzar la rendibilitat de la inversió

incremental o diferència.

3) Podem trobar problemes si la inversió incremental és no

simple (aleshores, podria haver-hi cap, una o diverses taxes de

Fisher).

4) La TIR de la inversió diferència sempre coincideix

numèricament amb la taxa de Fisher.

14

Anàlisi i Valoració de la Inversió Empresarial GRUP GS (Professora Amparo Medal)

Inicialment vam suposar mercats financers perfectes.

Ara, anem a suposar que hi racionament de capital (algun tipus

de restricció financera).

Potser l'empresa haja de rebutjar projectes rendibles només

perquè no té suficients fons. Com hem de triar els projectes

perquè l'empresa obtinga el major rendiment?

I. Solució per a un cas senzill.

II. Solució per a un cas complex: Programació d’inversions.

4.2. Elecció de projectes quan els recursos financers són

limitats.

15

GRUP GS (Professora Amparo Medal)

I. Solució per a un cas senzill.

Suposem una empresa que té la possibilitat de dur a terme quatre

projectes d'inversió.

k=12%

disposa d'1 milió d'euros

Fluxos nets de caixa (milers d’ €) Projecte P 0 F 1 F 2 VAN A -350 500 150 216, B -300 300 300 207, C -400 250 500 221, D -200 150 300 173,

Tots els projectes són rendibles (VAN positiu) sense

restriccions financeres dels realitzaria a tots.

Amb 1 milió d'euros, l'empresa ha de seleccionar aquells

projectes que proporcionin el major VAN per unitat monetària

invertida amb major índex de rendibilitat (IR).

16

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

I. Solució per a un cas senzill.

Desembors inicial

VAN

Índex derendibilitat(IR)

Projecte |P 0 | VAN IR A 350 216,01 0, B 300 207,02 0, C 400 221,81 0, D 200 173,09 0,

SELECCIÓ : 1er projecte D (major IR), després B i A. (El projecte

C, de major VAN, no es realitzaria).

Amb aquests tres projectes l'empresa gastaria 850.000€ (li

sobren 150.000€ del seu pressupost).

Per què no dur a terme els projectes A, C i D i gastar 950.000€?

L'objectiu no és gastar tot el pressupost, sinó obtenir la major

rendibilitat sense excedir-nos del pressupost.

19

GRUP GS (Professora Amparo Medal)

DADES del problema:

Les inversions a valorar poden realitzar-se en el moment actual o

en el futur, i algunes en més d'un moment del temps.

Considerem en cada període les possibles limitacions de

recursos financers per a l'empresa i un altre tipus de restriccions

si existeixen (restriccions tècniques: inversions complementàries,

substitutives, ...; comercials, etc.)

L'horitzó de planificació començarà en el moment actual i

acabarà amb l'últim flux net de caixa del conjunt d'inversions

considerades.

La resolució del problema mitjançant les tècniques de programació matemàtica permetrà determinar quines inversions s'han de dur a terme i en quin moment del temps, perquè la rendibilitat total del període de planificació siga màxima (VAN MÀXIM), complint-se totes les restriccions.

20

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

Hi ha diversos MODELS de programació d’inversions estudiem

els principals:

I. Model de Lorie-Savage-Weingartner (Model L-S-W).

II. Model de Durban.

L'autor nord-americà Weingartner (1966), prenent com a base el

model plantejat per Lorie i Savage (1955), proposa i resol en termes

de programació lineal el problema de l'elecció d'inversions en

l'empresa, tenint en compte de forma explícita la limitació de

recursos financers.

I. Model de Lorie-Savage-Weingartner (Model L-S-W).

21

GRUP GS (Professora Amparo Medal)

VARIABLES:

I. Model de Lorie-Savage-Weingartner (Model L-S-W).

VAN (^) i : Valor Actual Net del projecte i (i=1,...,n) Fij : Flux Net de Caixa generat per la inversió i en l’any j, (j=0,1,...,T) Sij : Eixida Neta de Caixa originada per la inversió i en l’any j (si Fij < 0 Sij = |Fij| ; si Fij 0 Sij = 0) R (^) j : Disponibilitats financeres per a l’any j k : Cost d'oportunitat del capital xi : Nombre de vegades que ha de fer-se el projecte d’inversió i

22

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

MODEL:

Buscar la combinació de valors x i per a la que la funció objectiu

pren un valor màxim, complint les restriccions.

SOLUCIÓ:

Max Z = VAN 1 x 1 + VAN 2 x 2 + ... + VAN (^) n xn s.a. S 10 x 1 + S 20 x 2 + ... + S (^) n0 xn R (^0) S 11 x 1 + S 21 x 2 + ... + S (^) n1 xn R (^1)

... S1T x 1 + S (^) 2T x 2 + ... + S (^) nT x (^) n R (^) T

x 1 , x 2 , ... , x (^) n 0

25

GRUP GS (Professora Amparo Medal)

El PROGRAMA DUAL del model de L–S–W:

Relacions entre el programa primal i el seu programa dual:

- El programa dual és un problema de minimització quan el primal corresponent ho és de maximització, i viceversa.

- El programa dual té tantes variables principals com a restriccions té el programa primal ( u (^) j , j = 0, 1, …, T)

- Els coeficients de la funció objectiu del programa dual són els termes independents de les restriccions en el programa primal ( R (^) j ).

- El programa dual té tantes restriccions com a variables principals té el programa primal ( n ).

- Els termes independents de les restriccions en el programa dual són els coeficients de les variables en la funció objectiu del primal ( VAN (^) i ).

- Les restriccions del programa dual tenen un sentit invers a què tenen les restriccions del programa primal.

26

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

El PROGRAMA DUAL del model de L–S–W:

Si denominem u (^) j , per a j = 0,1,...,T, a les variables principals del programa dual, el programa dual del model de L-S-W serà:

Min Z’ = R 0 u 0 + R 1 u 1 + ... + RT uT + 0 u h 1 + 0 u h 2 + ... + 0 u (^) nh s.a. S 10 u 0 + S 11 u 1 + ... + S1T ut - u 1 h = VAN 1 S 20 u 0 + S 21 u 1 + ... + S2T ut - u 2 h = VAN 2 .... Sn0 u 0 + Sn1 u 1 + ... + SnT ut - u (^) nh^ = VANn u 0 , u 1 , ... , uT, u h 1 , u 2 h , ... , u (^) nh^ 0

Min Z’ = R 0 u 0 + R 1 u 1 + ... + RT uT s.a. S 10 u 0 + S 11 u 1 + ... + S1T uT VAN (^1) S 20 u 0 + S 21 u 1 + ... + S2T uT ^ VAN 2 .... Sn0 u 0 + Sn1 u 1 + ... + SnT uT VAN (^) n

u 0 , u 1 , ... , uT 0

Per a resoldre'l introduïm les variables de folgança:

27

GRUP GS (Professora Amparo Medal)

El PROGRAMA DUAL del model de L–S–W:

Podem resoldre este programa de dos formes:

- Per mitjà de l'algoritme del simplex.

- Obtindre els valors en l'òptim de les variables a partir de la solució òptima del problema primal només aplicant el Teorema de Complementarietat en programació lineal. Segons el Teorema de Complementarietat, els valors de les variables duals seran igual a:

El valor en l'òptim de les variables duals principals és igual a menys el rendiment marginal de la variable de folgança corresponent en el primal en l'òptim

El valor en l'òptim de les variables de folgança duals és igual a menys el rendiment marginal de la variable principal primal corresponent en l'òptim

h * j

uj w

i

h* ui w

28

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

El PROGRAMA DUAL del model de L–S–W:

SIGNIFICAT ECONÒMIC de les variables duals en l'òptim: Les variables principals del dual (u (^) j): Representen el cost d'oportunitat que suporta l'empresa per tindre limitades les disponibilitats financeres a R (^) j um en el període j. Mesuren la rendibilitat marginal dels recursos financers del període j, açò és, l'increment que es produirà en el Valor Actual Net Total (Z) si s'incrementa en 1 um els recursos disponibles (R (^) j +1 um Z + u (^) j).

El programa dual tracta de minimitzar el cost d'oportunitat total que suporta l'empresa per tindre uns recursos financers limitats, subjecta a la condició de no realitzar cap projecte d'inversió en què el cost teòric dels recursos financers aplicats en ell siga major que la rendibilitat de la realització del projecte.

31

GRUP GS (Professora Amparo Medal)

MODEL:

II. Model de DURBAN.

Max Z = VAN 1 x 1 + VAN 2 x 2 + ... + VAN (^) n x (^) n s.a. - F 10 x 1 - F 20 x 2 - ... - F (^) n0 x (^) n R (^0)

- F 11 x 1 - F 21 x 2 - ... - F (^) n1 x (^) n R (^1) ...

- F (^) 1T x 1 - F (^) 2T x 2 - ... - F (^) nT xn R (^) T

x 1 , x 2 , ... , x (^) n 0

NOTA: Observeu que en les restriccions no figuren les Eixides Netes de Caixa sinó els FNC (si F (^) ij>0 incrementa les disponibilitats financeres del període corresponent, i si F (^) ij<0 suposa un consum real de diners).

32

Anàlisi i Valoració de la Inversió Empresarial GRUP GS (Professora Amparo Medal)

RESOLUCIÓ:

II. Model de DURBAN.

SIGNIFICAT DE LES VARIABLES en la solució òptima: tant del programa primal com del dual, és el mateix que en el model de L-S-W.

Mitjançant l'algoritme del simplex hem de convertir las inequacions en equacions incloent les variables de folgança ( ) : Max Z = VAN 1 x 1 + VAN 2 x 2 + ... + VAN (^) n x (^) n s.a. - F 10 x 1 - F 20 x 2 - ... - Fn0 x (^) n + (^) x h 0 = R (^0)

- F 11 x 1 - F 21 x 2 - ... - Fn1 x (^) n + (^) x h 1 = R (^1) ...

- F (^) 1T x 1 - F (^) 2T x 2 - ... - F (^) nT xn + x (^) Th^ = R (^) T

x (^) 1 , x (^) 2 , ... , x (^) n , (^) x h 0 , (^) x h 1 , ... , (^) x (^) Th^ 0

h

xj

33

GRUP GS (Professora Amparo Medal)

III. ALTRES RESTRICCIONS I POSSIBILITATS DE LA PROGRAMACIÓ D'INVERSIONS.

Els models anteriors arrepleguen només restriccions de tipus financer.

Al imposar una restricció de no negativitat del tipus: x 1 ,x 2 ,...,xn > 0 suposàvem que els projectes podien fraccionar-se i que eren repetitius.

Però no sempre els projectes tenen estes característiques podem considerar:

DIFERENTS TIPUS DE CARACTERÍSTIQUES TÈCNIQUES.

34

Anàlisi i Valoració de la Inversió Empresarial GRUP GS (Professora Amparo Medal)

III. ALTRES RESTRICCIONS I POSSIBILITATS DE LA PROGRAMACIÓ D'INVERSIONS.

- Si els projectes foren fraccionables però no repetitius : les restriccions de no negativitat han de ser reemplaçades per:

O, el que és el mateix: x 1 ≤ 1 x 2 ≤ 1 .... xn ≤ 1 x 1 , x 2 , ...xn ≥ 0

- Si els projectes d'inversió no són fraccionables ni repetitius , el segon bloc de restriccions ha de ser: xi ϵ {0,1}, i = 1,2, ... , n

Este problema ha de resoldre's per mitjà de Programació Lineal Sencera.

0 x (^) i 1, i = 1,2, ... , n

37

GRUP GS (Professora Amparo Medal)

4.3. Selecció de projectes de distinta duració.

Fins ara hem suposat que l'empresa desapareix quan la inversió

arriba el seu fi.

Però, generalment, un equip quan deixa de funcionar s'ha de

reemplaçar per un altre similar.

Hem d'avaluar una successió d'inversions en el temps.

38

Anàlisi i Valoració de la Inversió Empresarial GRUP GS (Professora Amparo Medal)

Exemple. Suposem que l'empresa ha de triar entre dos equips

productius que fan el mateix treball (A i B) però que tenen

distints costos d'adquisició, costos de producció i vida útil.

Com les dos màquines produeixen el mateix producte, hem de

fixar-nos en els costos.

Costos ( milers d’€) Valor Actual Costos (k=10%) Equip t 0 t 1 t 2 t 3 (milers d’€) A 18 6 6 6 32, B 14 9 9 29,

32 , 92 1 0 , 10

6 1 0 , 10

6 1 0 , 10

6 VAC (^) A 18 2 3

29 , 62 1 0 , 10

9 1 0 , 10

9 VAC (^) B 14 2

PROBLEMA: segons el VAC podríem pensar que hauríem de triar l'equip B (menor VAC), però l'equip B hauria de reemplaçar- se un any abans que el A (amb un nou desembors).

39

GRUP GS (Professora Amparo Medal)

SOLUCIÓ:

Si els equips tenen distinta duració, per a comparar-los hem de calcular el COST ANUAL DE CADA EQUIP (i no el VAC).

PROCEDIMENT:

No es dividix el cost total pel nombre d'anys (financerament incorrecte).

Hem de calcular una anualitat constant que siga financerament equivalent al valor actual dels costos: EL COST ANUAL EQUIVALENT (CAU).

0 1 2 3

VAC (^) A = 32,

0 1 2 3

CAEA CAE (^) A CAEA

Equip A:

40

Anàlisi i Valoració de la Inversió Empresarial

GRUP GS (Professora Amparo Medal)

Equip A:

Equip B:

32 , 92 CAE

3 A

^

CAEA = 13,24 (milers) €

29 , 62 CAE

2 B

^

(^) CAEB = 17’07 (milers) €

CONCLUSIÓ: El millor equip és A. Té menor cost anual equivalent (CAE).

Cost anual equivalent de A (CAE A) VAC^ A =^ CAE^ A a^3 ¬0,

Cost anual equivalent de B (CAE B) VAC^ B =^ CAEB a 2 ¬0,