CAPITAL CONTABLE

NORMA DE INFORMACIÓN FINANCIERA C-11

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Todo lo que tiene que ver con una auditoría

Tipo: Apuntes

1 / 21

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

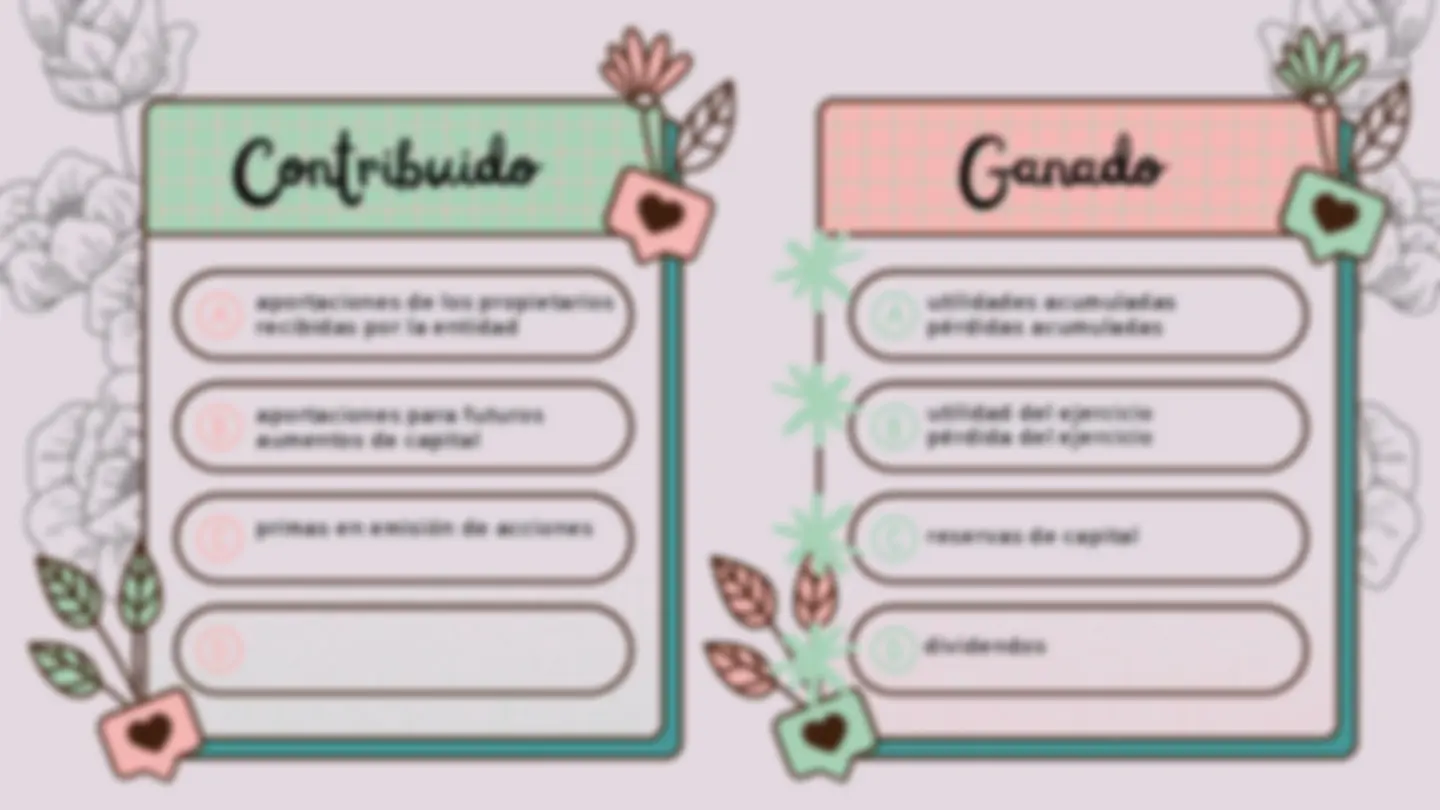

Contribuido aportaciones de los propietarios recibidas por la entidad aportaciones para futuros aumentos de capital primas en emisión de acciones utilidades acumuladas pérdidas acumuladas utilidad del ejercicio pérdida del ejercicio reservas de capital dividendos Ganado

Capital Social Limitan el derecho a voto de sus tenedores pero a cambio, podrán tener derechos preferentes para la recepción de dividendos Participan en las utilidades sólo después de que han participado todos los otros tipos de instrumentos de capital Son aquellas que tienen voz y voto en las asambleas de accionistas Acciones Comunes u Ordinarias Acciones Preferentes

Prima en emisión de acciones Una acción con prima es una acción nueva de una empresa que es emitida a un precio superior al valor nominal y deben reconocerse en un rubro denominado prima en emisión de acciones o prima en venta de acciones. En caso de que por decisión de los propietarios, se capitalicen las primas como otras partidas de capital contribuido, dicho monto pasa a ser parte del capital social.

Capital Ganado Son el resultante luego de descontar de los ingresos obtenidos por una empresa u organización, todos los costos y gastos. La correspondiente a un ejercicio se va acumulando año tras año y su efecto se refleja en el Capital Contable. Las reservas de capital se crean mediante una asignación de utilidades acumuladas para un fin específico. Pueden crearse para cumplir un ordenamiento legal o por una decisión de los propietarios, para proteger la estabilidad de la entidad. Porción de los beneficios que una empresa reparte anualmente entre sus accionistas. Cualquier dividendo en efectivo a los tenedores de un instrumento financiero de capital debe reconocerse por la entidad como un pasivo en el momento en que el dividendo se decrete, afectando utilidades acumuladas Utilidades / Pérdidas Reservas de capital Dividendos

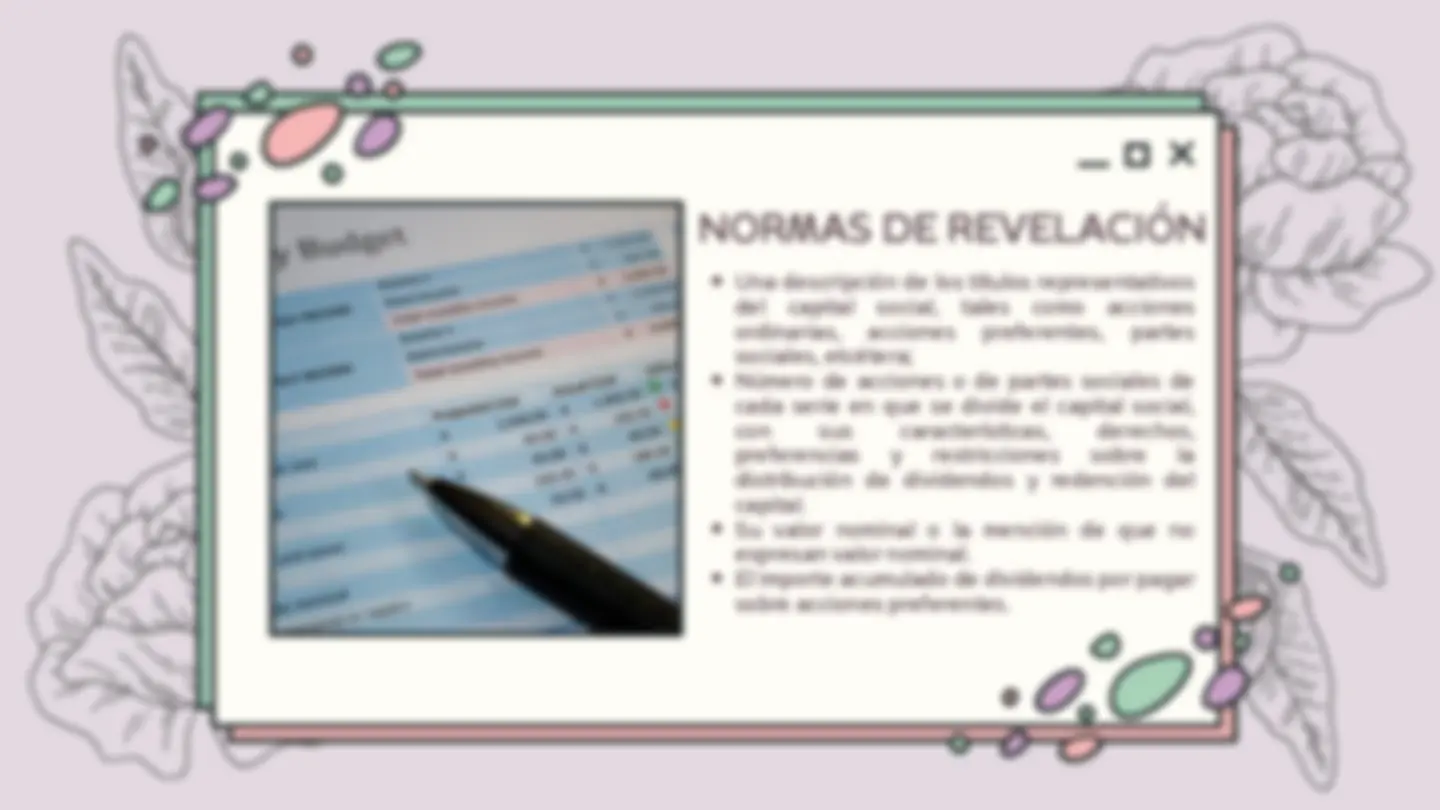

NORMAS DE REVELACIÓN Una descripción de los títulos representativos del capital social, tales como acciones ordinarias, acciones preferentes, partes sociales, etcétera; Número de acciones o de partes sociales de cada serie en que se divide el capital social, con sus características, derechos, preferencias y restricciones sobre la distribución de dividendos y redención del capital. Su valor nominal o la mención de que no expresan valor nominal. El importe acumulado de dividendos por pagar sobre acciones preferentes.

Alcance y limitaciones: Los aspectos fundamentales relativos al estudio y evaluación del control interno y los procedimientos de auditoría que se mencionan en este boletín, se refieren al capital contable de entidades establecidas con fines de lucro, principalmente, sociedades mercantiles, así como de otro tipo de entidades, cuyo capital contable se integre en forma similar al de éstas y no incluye todos aquellos procedimientos de auditoría específicos que podrían ser requeridos en el caso de entidades reglamentadas o de personas físicas.

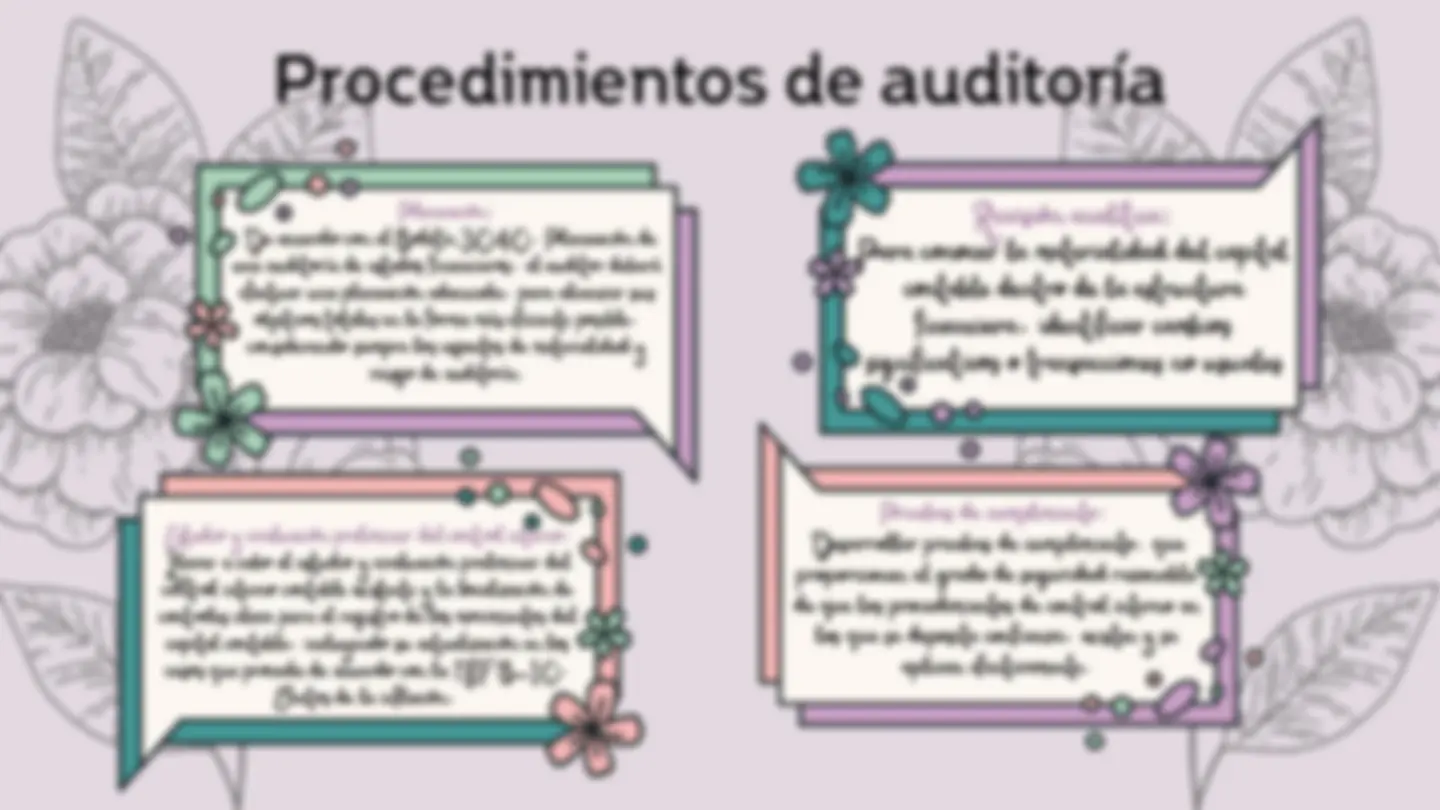

Objetivo del boletín: El objetivo del presente boletín es establecer los procedimientos de auditoría recomendados para el examen del rubro de capital contable, los cuales deberán ser diseñados por el auditor en forma específica en cuanto a su naturaleza, oportunidad y alcance, tomando en cuenta las condiciones y características de cada entidad.

Control interno El estudio y evaluación del control interno deberá efectuarse conforme a lo dispuesto en el Boletín 3050, Estudio y evaluación del control interno, de esta Comisión. Consecuentemente, deben cumplirse los objetivos relativos a autorización, procesamiento y clasificación de transacciones, salvaguarda física y de verificación y evaluación, incluyendo los que sean aplicables a la actualización de cifras y a los controles relativos a la Tecnología de Información (TI). Ejemplos de aspectos a considerarse en la revisión, estudio y evaluación de la efectividad del control interno sobre el capital contable, en forma enunciativa pero no limitativa, incluyen los controles clave, los cuales deberán dirigirse a: c) Autorización y procedimientos adecuados para el pago de dividendos. d) Información oportuna al departamento de contabilidad de los acuerdos de los accionistas o de los administradores, que afecten las cuentas del capital contable. e) Comparación periódica de la suma de los auxiliares contra el saldo de la cuenta de mayor correspondiente. f) Información sistematizada sobre cifras actualizadas en los casos que proceda de acuerdo con la NIF B-10, Efectos de la inflación. a) Existencia de registros de la emisión de los títulos que amparen las partes del capital social. b) Custodia y arqueo de títulos.

En la determinación de la naturaleza, oportunidad yEn la determinación de la naturaleza, oportunidad y alcance de los procedimientos de auditoría en el rubro alcance de los procedimientos de auditoría en el rubro de capital contable, el auditor debe considerar, entre de capital contable, el auditor debe considerar, entre otros elementos, su materialidad en relación con los otros elementos, su materialidad en relación con los estados financieros tomados en su conjunto, así como estados financieros tomados en su conjunto, así como los riesgos de auditoría. los riesgos de auditoría. La planeación de las pruebas de auditoría en el rubro La planeación de las pruebas de auditoría en el rubro de capital contable, debe incluir el análisis de los de capital contable, debe incluir el análisis de los factores o condiciones que puedan influir en la factores o condiciones que puedan influir en la determinación del riesgo de auditoría. Estos factores determinación del riesgo de auditoría. Estos factores se pueden referir tanto al riesgo de error inherente, se pueden referir tanto al riesgo de error inherente, como al riesgo de que los controles relativos no lo como al riesgo de que los controles relativos no lo detecten, o bien, que el auditor no los descubra. detecten, o bien, que el auditor no los descubra. Ejemplos de estos factores son los siguientes: Ejemplos de estos factores son los siguientes: Cotización de acciones en bolsa. Gran volumen de acciones en circulación. Negociación para venta de acciones o fusión. Acciones en tesorería. Amortización de acciones. Tratamiento fiscal de operaciones con acciones, pago de dividendos, estado de liquidación de la entidad, reducción de capital, etcétera. Control de cupones utilizados. Derechos de acciones preferentes. Modificaciones en régimen legal, estructura o características del capital social. Adquisición de acciones asociadas a un valor inferior a su valor contable. Restricciones legales, estatutarias o contractuales.

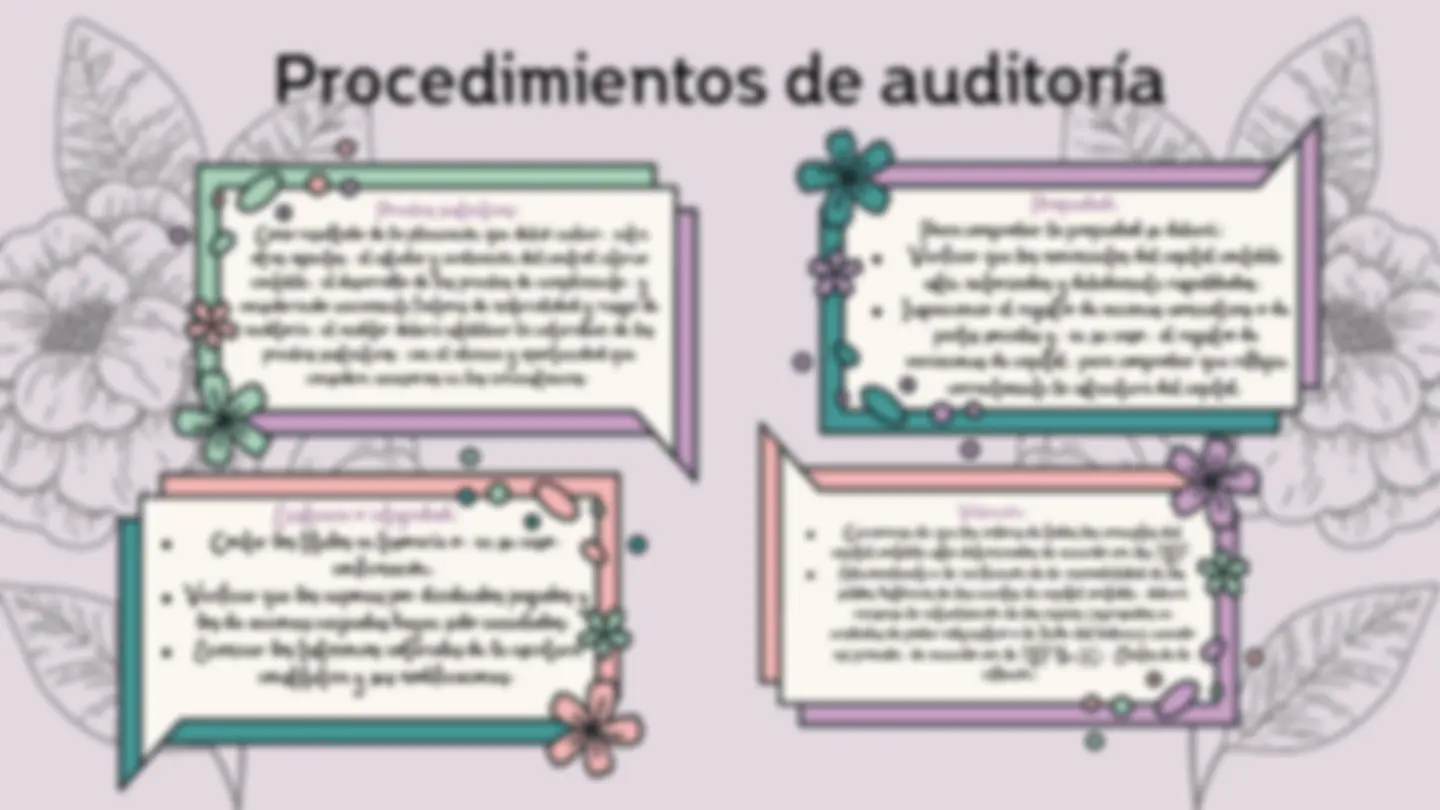

Procedimientos de auditoría Pruebas sustantivas: Como resultado de la planeación que debió incluir, entre otros aspectos, el estudio y evaluación del control interno contable, el desarrollo de las pruebas de cumplimiento, y considerando nuevamente factores de materialidad y riesgo de auditoría, el auditor deberá establecer la naturaleza de las pruebas sustantivas, con el alcance y oportunidad que considere necesarios en las circunstancias. Verificar que los movimientos del capital contable estén autorizados y debidamente respaldados. Inspeccionar el registro de acciones nominativas o de partes sociales y, en su caso, el registro de variaciones de capital, para comprobar que reflejen correctamente la estructura del capital. Propiedad: Para comprobar la propiedad se deberá: Cerciorarse de que los valores de todos los conceptos del capital contable estén determinados de acuerdo con las NIF. Adicionalmente a la verificación de la razonabilidad de los saldos históricos de las cuentas de capital contable, deberá revisarse la actualización de los mismos (expresados en unidades de poder adquisitivo a la fecha del balance) cuando así proceda, de acuerdo con la NIF B-10, Efectos de la inflación. Valuación: Contar los títulos en tesorería o, en su caso, confirmación. Verificar que los cupones por dividendos pagados y los de acciones canjeadas hayan sido cancelados. Examinar los testimonios notariales de la escritura constitutiva y sus modificaciones. Existencia o integridad:

Cerciorarse de que en la carta de declaraciones de la administración se indiquen los aspectos relevantes del capital contable, y que en la carta del secretario del Consejo se incluyan las fechas de todas las sesiones celebradas durante el periodo auditado y hasta la fecha del dictamen. Detalle de los conceptos que integran el capital contable, incluyendo, en primer lugar, los que forman el capital contribuido, seguido de los de capital ganado. Cuando exista diferencia entre el importe de las acciones suscritas y el importe pagado, ésta deberá considerarse como capital suscrito no pagado, restando el renglón de capital social. El saldo a cargo de accionistas por capital suscrito, que esté amparado por títulos de crédito, debe presentarse disminuido del capital social. En caso de que existan anticipos de los socios o accionistas para futuros aumentos al capital social de la entidad, deberán presentarse en un renglón por separado dentro del capital contribuido, siempre y cuando exista resolución en asamblea de que se aplicarán para aumentos al capital social en el futuro. Este boletín fue emitido en diciembre de 1990 y fue revisado en enero de 2011.

Obtención de declaraciones de la administración Presentación y revelación Fecha de emisión y revisión de este boletín